Yhä useampi suomalainen suojautuu nousevilta koroilta, vaikka mikään ei viittaa korkojen nousuun.

Finanssialan teettämän tutkimuksen mukaan kotitaloudet kokevat asuntolainaan liittyviä riskejä tällä hetkellä selvästi enemmän kuin moneen vuoteen.

Huoli korkojen noususta on lisääntynyt erittäin selvästi ja sen mainitsee tällä hetkellä 56 prosenttia asuntolainaansa liittyviä riskejä kokevista. Huolta korkojen noususta kannetaan yhtä lailla pieni- ja suurituloisten sekä erikokoisia asuntolainoja omaavien keskuudessa.

Työttömyys, lomautukset ja työasiat yleensä mainitaan asuntolainan riskitekijänä harvemmin kuin ennen.

Korkokattojen suosio kasvanut

Kotitaloudet suojautuvat mahdollista korkojen nousua vastaan aiempaa enemmän esimerkiksi korkokatolla. Korkokaton lainaansa ottaneiden osuus on noussut 30 prosenttiin ja korkokaton kiinnostavuus on lisääntynyt erittäin selvästi myös lainanottoaikeissa olevien keskuudessa.

Korkokaton avulla lainanottaja suojautuu korkoriskiltä. Tällöin lainanottaja maksaa pankille siitä, että lainan korko ei nouse ennalta sovitun rajan yläpuolelle, vaikka markkinakorot kohoaisivat yli sovitun rajan.

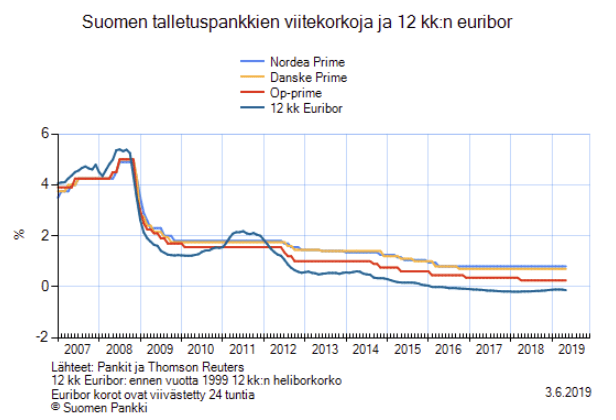

Kun asuntolainan viitekorko on alle valitun korkokaton, lainan viitekorko seuraa euriboria. Euribor-koron noustessa asuntolainan viitekorko ei kuitenkaan nouse asiakkaan valitseman korkokaton yli korkosuojauksen ansiosta.

Kuten aina riskien suojautumisessa, korkokattokin maksaa. Korkokatosta lainanottaja maksaa lainan noston yhteydessä palkkion, jonka suuruus riippuu lainan määrästä, korkokaton voimassaoloajasta ja tasosta sekä markkinakoroista.

Pelkäävätkö kotitaloudet aiheettomasti korkojen nousua?

Miksi korkokattojen suosio on nyt noussut? Näkevätkö asuntovelalliset nyt mörköjä siellä missä niitä ei ole?

Mikään ei tällä hetkellä nimittäin viittaa siihen, että korot olisivat nousussa. Itse asiassa korkomarkkinoilla on tällä hetkellä selvästi vähemmän odotuksia korkojen noususta kuin vaikkapa vuosi sitten.

Asuntolainojen korot riippuvat keskeisesti siitä, millaista rahapolitiikkaa Euroopan keskuspankki EKP harjoittaa. Nyt EKP:lla ei ole kiire ohjauskoron nostamisessa.

EKP:n pääjohtaja Mario Draghi kertoi perjantaina Liettuan Vilnassa pitämässään tiedotustilaisuudessa, että keskuspankki aikoo pitää ohjauskorot nykytasolla ainakin vuoden 2020 alkupuoliskon ajan tai jopa pidempään.

Draghin mukaan talouden epävarmuus on pitkittynyt, ja se johtuu protektionismin uhkasta sekä kehittyvien talouksien haavoittuvuuksista.

Keskuspankki tekee päätökset ohjauskoron muutoksista yleensä ennen kaikkea inflaation ja inflaatio-odotusten perusteella. Nyt euroalueen inflaatio on hidastunut toukokuussa 1,2 prosenttiin, mikä on selvästi alle EKP:n kahden prosentin inflaatiotavoitteen.

Nordean pääanalyytikko Jan von Gerich arvioi Talouselämän haastattelussa, että markkinoiden on huomio tällä hetkellä siinä, onko koronnousun sijaan odotettavissa mahdollisesti jopa koronlaskua.

”Jos talousnäkymät etenevät nykyistä tahtia, saattaa EKP joutua laskemaan korkoa edelleen ja aloittamaan velkakirjaostot uudelleen”, von Gerich toteaa.

Korkomarkkinoilla ohjauskoron muutokset heijastuvat lyhyisiin markkinakorkoihin sekä pankkilainojen viitekorkoihin. Keskuspankin löysä rahapolitiikka siis näkyy alhaisina lainakorkoina.

Nordean pääanalyytikon mukaan näyttää yhä todennäköisemmältä, että nousukausi uhkaa loppua kesken, eikä EKP ehdi nostaa ohjauskorkoaan kertaakaan ennen seuraavaa taantumaa.

Keskuspankki saattaa von Gerichin mukaan joutua niin sanottuun elvytysloukusta, jossa suhdanne muuttuu heikommaksi, mutta keskuspankki toimii edelleen nollakorkojen ympäristössä. Jos näin käy, lykkääntyy koronnosto pääanalyytikon mukaan seuraavaan nousukauteen eli käytännössä useiden vuosien päähän.