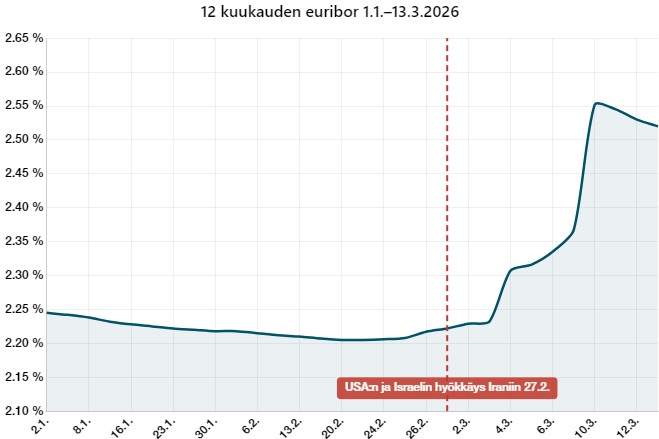

Vuoden 2025 mittaan rakennettu usko laskevista koroista romahti maaliskuun toisella viikolla muutamassa päivässä. Suomalaisten asuntolainojen yleisin viitekorko, 12 kuukauden euribor, nousi 10. maaliskuuta yhdellä istunnolla 0,185 prosenttiyksikköä ja päätyi 2,552 prosenttiin. OP Ryhmän seniorimarkkinaekonomisti Jari Hännikäinen totesi kyseessä olleen koron koko historian neljänneksi suurin päivänousu.

Vastaavaa liikettä ei ole nähty vuoden 2008 finanssikriisin jälkeen. Perjantaina 13. maaliskuuta 12 kuukauden euribor noteerattiin 2,52 prosentissa.

Ennen Yhdysvaltojen ja Israelin hyökkäystä Iraniin helmikuun 27. päivänä 12 kuukauden euribor oli 2,22 prosenttia. Nousu on siis ollut raju ja nopea.

Iranin sota on häirinnyt öljykuljetuksia Hormuzinsalmen kautta ja nostanut energian hintaa jyrkästi.

Markkinat eivät reagoi itse sotaan vaan siihen, mitä se tekee inflaatiolle. Öljyn ja kaasun kallistuminen ruokkii hintapaineita euroalueella juuri, kun Euroopan keskuspankki oli saattanut koronlaskusyklinsä päätökseen.

Nordean pääanalyytikko Jan von Gerich kommentoi tiistain jyrkkää nousua toteamalla, että Lähi-idän konfliktin vaikutus näkyy euriboreissa voimakkaasti. Hän tosin arvioi tilanteen voivan tasaantua lyhyellä aikavälillä.

Miksi korko nousee, vaikka EKP laski juuri ohjauskorkoaan?

Euroopan keskuspankki laski talletuskorkonsa maaliskuun 6. päivänä 2,50 prosenttiin. Kyseessä oli jo yhdeksäs peräkkäinen koronlasku sitten kesäkuun 2024. Pääjohtaja Christine Lagarde perusteli päätöstä euroalueen vaimealla kasvulla ja inflaation hidastumisella.

Koronlasku tehtiin kuitenkin juuri ennen kuin Iranin konflikti kärjistyi ja energiahinnat ampaisivat ylös. Nyt markkinat hinnoittelevat tilannetta, jossa EKP:n seuraava liike onkin koronnostoa eikä uutta laskua.

Johdannaismarkkinat odottavat 25 korkopisteen nostoa jo heinäkuuhun mennessä, mikä nostaisi talletuskoron 2,25 prosenttiin. Kahden kolmanneksen todennäköisyydellä markkinat ennakoivat toista nostoa 2,5 prosenttiin vuoden loppuun mennessä. Rahoitusennustepalvelu Polymarketin mukaan koronnoston todennäköisyys vuodelle 2026 on noussut 54 prosenttiin, kun se ennen konfliktia oli vain 12 prosenttia.

Ero on merkittävä, koska 12 kuukauden euribor heijastaa markkinoiden odotuksia tulevasta rahapolitiikasta vuoden päähän. Se reagoi nopeammin odotuksiin kuin EKP:n ohjauskorko itse.

Bloombergin 6.–11. maaliskuuta toteuttamassa ekonomistikyselyssä neljä viidestä vastaajasta arvioi EKP:n seuraavan korkoliikkeen olevan nostoa. Osuus on kasvanut merkittävästi lokakuun 2025 noin 35 prosentista. Samalla lähes 60 prosenttia vastaajista katsoi inflaation nousupaineiden vahvistuneen.

Mitä tämä merkitsee asuntovelalliselle?

Valtaosa suomalaisista asuntolainoista on sidottu nimenomaan 12 kuukauden euriboriin. Koron noustessa vaikutus näkyy velallisen arjessa korontarkistuspäivänä, jolloin lainan viitekorko päivittyy seuraavaksi vuodeksi.

Annuiteettilainassa, joka on Suomessa yleisin lyhennystapa, koron nousu kasvattaa kuukausierää suoraan. Tasaerälainassa laina-aika sen sijaan pitenee. Käytännössä siis joko kuukausibudjetti kiristyy tai velan takaisinmaksu venyy.

Vuoden 2026 alussa euriborit olivat noin 2,00–2,25 prosentissa, ja monilla asuntovelallisilla kokonaiskorko marginaaleineen asettui 2,40–3,00 prosentin haarukkaan. Jos 12 kuukauden euribor jää yli 2,5 prosentin tasolle, seuraavassa korontarkistuksessa moni velallinen kohtaa aiempaa korkeamman koron.

Nordean ekonomisti Juho Kostiainen ennakoi jo aiemmin 12 kuukauden euriborin nousevan 2,5 prosenttiin. Danske Bankin senioriekonomisti Ozan Yanar puolestaan rauhoitteli arvioimalla, että nousu jäisi maltilliseksi eikä vielä näkyisi negatiivisesti ostovoimassa. Konflikti Lähi-idässä on kuitenkin kiihdyttänyt aikataulua tavalla, jota kumpikaan ei ennakoinut.

Ennusteet ovat kääntyneet nopeasti

Korkoennusteiden muuttuminen on ollut poikkeuksellisen nopeaa. Vielä keväällä 2025 euribor-futuurit hinnoittelivat 12 kuukauden euriborin laskevan noin kahteen prosenttiin vuodenvaihteeseen 2026 mennessä. Toukokuussa markkinat odottivat koron painuvan 1,90 prosenttiin.

Joulukuussa 2025 näkymä oli jo varovaisempi. Markkinat ennakoivat 12 kuukauden euriborin olevan noin 2,30 prosentissa kesällä 2026 ja suunnilleen samalla tasolla vuodenvaihteessa 2027. Kesään 2027 mennessä ennuste nousi 2,60 prosenttiin.

Iranin konflikti on mullistanut nämäkin arviot. Korko on jo nyt lähellä sitä tasoa, jota pidettiin joulukuussa puolentoista vuoden päähän ulottuvana ennusteena.

”Lähi-idän konfliktin pitkittyminen ja korkeampien energiahintojen leviäminen laajempiin hintapaineisiin voisivat johtaa huomattavaan korkojen nousuun jo tänä vuonna, mikä olisi myrkkyä Suomen talousnäkymille”, Jan von Gerich totesi viestipalvelu X:ssä.

Lähi-idän konfliktin pitkittyminen ja korkeampien energiahintojen leviäminen laajempiin hintapaineisiin voisivat johtaa huomattavaan korkojen nousuun jo tänä vuonna, mikä olisi myrkkyä Suomen talousnäkymille. https://t.co/BusbebLDCD pic.twitter.com/RPhkQojEdt

— Jan von Gerich (@JanVonGerich) March 11, 2026

Sijoittajan näkökulmasta korkoympäristö monimutkaistuu

Korkosijoittajille tilanne on kaksijakoinen. Nousevat euriborit parantavat lyhyiden korkotuotteiden, kuten rahamarkkinarahastojen ja lyhyen koron talletusten, tuottopotentiaalia. Toisaalta pitkien joukkolainojen hinnat laskevat korkojen noustessa, mikä voi aiheuttaa arvostustappioita salkkuihin.

Osakesijoittajille euriborin nousu on lähtökohtaisesti vastatuulta. Korkeammat korot nostavat yritysten rahoituskustannuksia ja painavat osakkeiden arvostuskertoimia. Erityisen alttiita ovat velkavetoiset yhtiöt ja korkoherkät sektorit, kuten kiinteistösijoitusyhtiöt.

Asuntomarkkinoilla korkojen nousu voi jarruttaa elpymistä, joka oli vasta alkamassa. Vuonna 2025 asuntokauppojen määrä kasvoi seitsemän prosenttia, ja laskevien korkojen odotettiin tukevan ostajien paluuta markkinoille. Nouseva euribor heikentää tätä dynamiikkaa suoraan, koska se pienentää sitä summaa, jonka ostaja voi samalla kuukausierällä lainata.

EKP:n seuraava korkokokous on 19. maaliskuuta. Yllätyksiä ei odoteta, mutta markkinat etsivät keskuspankilta vihjeitä siitä, miten se arvioi energiashokin ja inflaation yhteisvaikutusta. Nomura Securitiesin Euroopan johtava ekonomisti Andrzej Szczepaniak muistutti, että EKP:n herkkyys tarjontashokeille on nyt suurempi kuin ennen. Kaksi kolmasosaa Bloombergin kyselyyn vastanneista ekonomisteista katsoi silti, että on liian aikaista sanoa, muuttaako sota perusteellisesti euroalueen taloudellista kokonaiskuvaa.