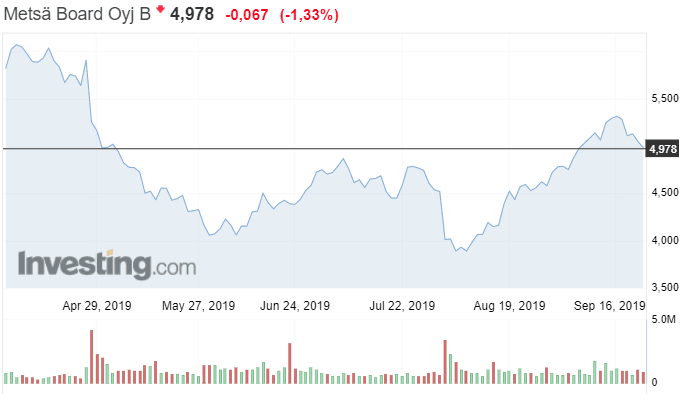

Metsäyhtiön osakekurssi on noussut 1,5 kuukaudessa 28 prosenttia. Kurssinousu ei kuitenkaan selity yhtiön tulosnäkymien kohentumisella, arvioi Inderesin analyytikko.

Kurssinousun taustalla on Metsä Boardin osakkeen arvostuskertoimien elpyminen, arvioi Inderesin analyytikko Antti Viljakainen artikkelissaan.

”Metsä Boardin lyhyen ajan tulosnäkymät eivät sen sijaan ole parantuneet ja arvostuksen nousu on mielestämme neutraloinut yhtiön 12 kuukauden tuotto-odotuksen”, Viljakainen arvioi.

Viljakaisen mukaan uutisvirta Metsä Boardille tärkeiltä sellu- ja kartonkimarkkinoilta on ollut viime viikkoina jokseenkin neutraalia suhteessa Inderesin odotuksiin nähden.

”Havusellun hinnan lasku Kiinassa on pysähtynyt alhaiselle tasolle, kun taas Euroopassa havusellun hinnat ovat jatkaneet alamäessä. Myös lainerien hinnat ovat vakaantuneet alkuvuoden eroosion jälkeen. Markkinatilanne näissä segmenteissä on kuitenkin arviomme mukaan huteralla pohjalla, sillä kysyntä vaikuttaa Euroopan ja Kiinan talouskasvun hidastumista heijastellen yhä pehmeältä ja myös varastot ovat kohollaan. Siten nopea elpyminen molemmilla markkinoilla on mielestämme epätodennäköistä.”

Metsä Boardin Inderesin ennusteiden mukaiset P/E-luvut vuosille 2019 ja 2020 ovat kohonneet nyt tasolle 13x, kun taas vastaavat EV/EBITDA-kertoimet ovat noin 7 – 8x, analyytikko toteaa.

”Tulosarvostus on mielestämme yhtiölle hyväksyttävissä haarukoissa. Arvostus on kuitenkin kohonnut jo preemiolle verrokkeihin nähden. Neutraalien kertoimien ja vakaiden tulosodotusten takia osakkeen tuotto-odotus jää arviomme mukaan 12 kuukauden tähtäimellä noin vajaan 6 %:n osinkotuototon varaan. Tämä ei mielestämme kannusta jatkamaan enää ostoja syklisessä osakkeessa”, Viljakainen toteaa.

Inderesin näkemyksen mukaan Metsä Boardin tasepohjainen P/B 1,3x on kohtuullinen yhtiön pääoman pitkän aikavälin tuottopotentiaalin valossa, mutta vallitseva epävarma toimintaympäristö ja osakekurssilta arvostuksen nousun myötä hävinneet tukitasot eivät puolla vahvaa nojaamista pitkän ajan potentiaaliin.

”Emme myöskään usko pääomistaja Metsäliiton viime viikkojen tuntuvilla lisäostoilla Metsä Boardissa olevan suurempaa strategista ja muita omistajia pitkällä tähtäimellä merkittävästi hyödyttävää tarkoitusta. Siten emme näe pääomistajan ostoja syynä katsoa heikentynyttä tuotto/riski-kuvaa läpi sormien”, Viljakainen toteaa.

Inderesin suositus Metsä Boardin osakkeelle on vähennä ja osakkeen tavoitehinta on 5,0 euroa.