Osakkeet näyttävät kalliilta arvostuskertoimien valossa. Nordean päästrategi uskoo silti osakekurssien nousuun.

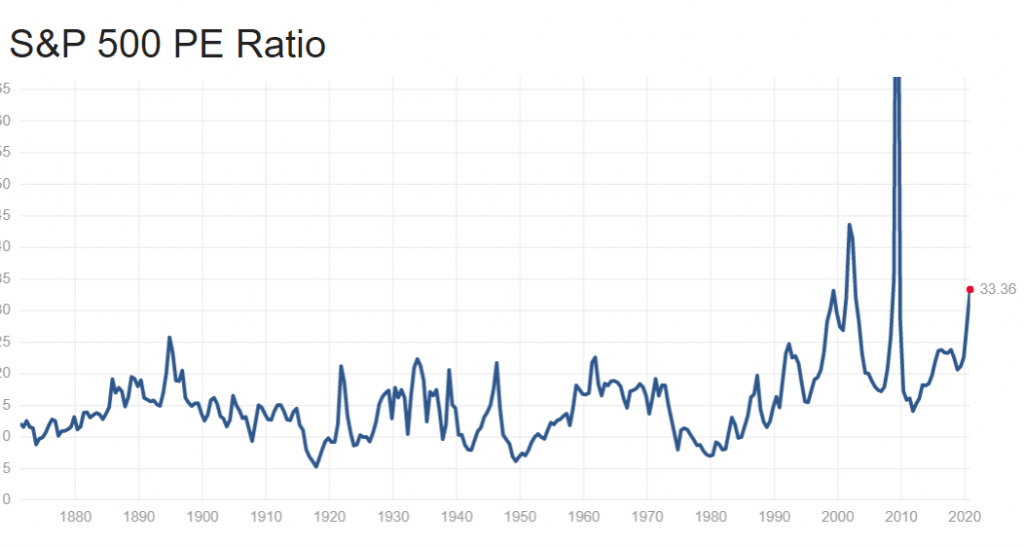

Varsinkin jenkkiosakkeet näyttävät perinteisten arvostuskertoimien valossa ylihintaisilta. Esimerkiksi S&P 500 -osakeindeksin toteutuneella 12 kuukauden tuloksilla laskettu P/E-kerroin on nyt yli 33x. Lukema on häkellyttävän paljon korkeampi kuin 10 vuoden keskimääräinen 15,9x.

Jopa tuloskehityksen kausivaihtelun eliminoiva Shillerin P/E -kerroin on nyt poikkeuksellisen korkealla – kerroin on yli 30x. Shillerin P/E -kertoimen pitkän aikavälin keskiarvo on 16,8x.

Samalla S&P 500 -indeksin yhtiöiden osinkotuotto on painunut poikkeuksellisen alas. Indeksin jenkkiosakkeet tarjoavat keskimäärin vain 1,78 prosentin osinkotuoton, kun pitkän aikavälin keskiarvo on ollut 4,3 prosenttia.

Monet arvostuskertoimet siis huutavat punaisella. Pitäisikö osakesijoittajan huolestua?

Sijoittaja ja hedgerahaston salkunhoitaja David Einhorn on sitä mieltä, että ainakin teknologiaosakkeet ovat kuplassa.

Einhornin mielestä merkkejä teknologiaosakkeiden kuplasta ovat listautumismania, markkinoiden keskittyminen muutamiin yrityksiin yksittäisellä toimialalla, poikkeuksellisen korkeat arvostuskertoimet ja ”hämmästyttävät” kaupankäyntivolyymit spekulatiivisissa sijoitusinstrumenteissa.

Nordean päästrategi Antti Saari suhtautuu tämän hetken arvostuskertoimiin kuitenkin varauksellisesti.

”Osakkeiden arvostustasot näyttävät kuplivilta, kun kurssitasoja vertaa usein käytettyihin kuluneiden tai tulevien 12 kuukauden tuloksiin tai tulosennusteisiin. Tämä kuitenkin hämärtää kuvaa, sillä kumpikin luku pitää yhä sisällään kriisiajan tuloksia, ja näistä ajoista ollaan pääsemässä yli”, Saari muistuttaa Nordean viikkokatsauksessa.

Saaren mukaan esimerkiksi pelkästään ensi vuoden tulosennusteilla tarkasteltuna osakkeiden arvostus on historiaansa nähden ”vain” korkea.

Päästrategin mukaan on kuitenkin myös tärkeää muistaa, että minkään omaisuuslajin arvo ei muodostu tyhjiössä, vaan suhteessa riskittömään vertailukohtaan, reaalikorkoon, joka tällä hetkellä on poikkeuksellisen matalalla tasolla ympäri maailman ja keskuspankkien viestien mukaan myös pysyy siellä pitkään.

Usein osakkeille vaihtoehtoisena sijoitusmuotona esitetyn USA:n 10-vuoden velkakirjan tuotto onkin painunut hämmästyttävän alas. Tuotto on tällä hetkellä vain 0,87 prosenttia, kun se koko 70-, 80- ja 90- lukujen ajan pysytteli lähes jatkuvasti yli viidessä prosentissa. 80-luvulla korko kävi jopa hetkellisesti yli 15 prosentissa. Nämä lukemat ovat nimelliskorkoja. Reaalikorko on vieläkin alhaisempi.

Korkovertailu huomioiden osakkeiden arvostus ei ole edes niin kireä kuin historiassa keskimäärin.

Saaren mukaan lisäksi suhdanteen elpyessä niin sanotut riskilisät, eli riskisten sijoitusten tuottomahdollisuuksien erot riskittömiin verrattuna, yleensä kaventuvat keskiarvojensa alapuolelle.

”Toisin sanoen osakkeiden arvostuksella on yhä hyvin tilaa nousta, jos elpyminen jatkuu, vaikka tahtiin välillä tuleekin säröjä. Jos vielä tämän lisäksi tulosennusteet ovat liian synkät, kuten uskomme, on osakekursseilla entistä enemmän nousuvaraa”, Saari ennustaa.

Tukea osakkeille antaa myös tuloskehitys.

”Kolmannen vuosineljänneksen tuloskausi on jo hyvässä vauhdissa, ja yritysten suoritus on päässyt hämmästyttävän lähelle toisen neljänneksen historiallisia 20 % ennusteylityksiä USA:ssa. Seuraaviin vuosineljänneksiin liittyy yhä jonkin verran epävarmuutta mahdollisten uusien koronarajoitusten takia, mutta pahin on yhtä kaikki jo takanapäin. Kasvuun päästään kiinni ensi vuoden alkupuolella”, Saari toteaa.

Nordea suosittelee tällä hetkellä ylipainoa osakkeille. Koronakriisistä elpymisen edetessä suhdanneherkät toimialat alkavat ottaa vetovastuuta pörssien noususta. Nordea uskoo tämän hyödyttävän osakealueita melko laajasti.