Ruotsalainen Sandvik hyötyy kaivosalan elpymisestä. Handelsbanken antaa osakkeelle ostosuosituksen.

Sandvik AB on ruotsalainen vuonna 1862 perustettu maailmanlaajuisesti toimiva kaivos- ja kivenlouhinnan, metallinleikkauksen ja materiaaliteknologian teollisuuskonserni.

Handelsbanken odottaa tänä vuonna Sandvikin koneratkaisujen segmentille (SMS) maltillista elpymistä, mutta kaivos- ja kiviteknologian segmentti (SMRT) on ottamassa suuremman loikan, kun kaivosalan sentimentti elpyy.

Aamukatsauksessaan Handelsbanken arvioi, että yhtiön materiaaliteknologian yksikkö (SMT) kohtaa tänä vuonna aluksi vaikeuksia, mutta on pian taas matkalla marginaalien nousu-uralle.

”Nostimme 2021-22 oikaistujen liikevoittojen ennusteita noin 4 prosentilla, koska tilauskanta elpyy ja SMRT:n näkymät ovat entistä valoisammat. Vastatuulta näille näkymille tulee hieman valuutoista. Odotamme kaivosteollisuuden maksimoivan tuotantonsa, ja uskomme laitetilauksien positiivisen trendin jatkuneen yhä Q4:llä sekä tänä vuonna”, toteavat Handelsbankenin analyytikot Gustav Schwerin ja Hampus Engellau.

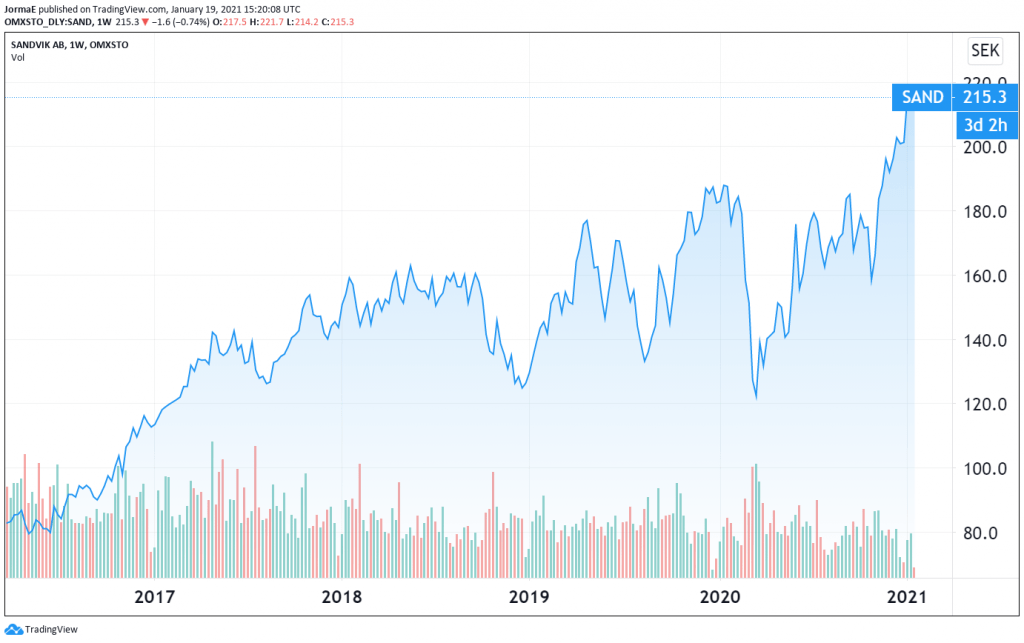

Analyytikoiden mukaan Sandvik on nauttinut vahvasta vedosta viime aikoina. Siksi pankin analyytikot kertovat pysyvänsä optimistisina sen suhteen, että tuoreimmat operatiiviset parannukset eivät vielä näy osakekurssissa.

”Osake hinnoitellaan nyt 2021 ennusteiden mukaan historiallista arvokkaammaksi, mutta tämä kuvastaa mielestämme Sandvikin toiminnan parantunutta laatua ja marginaalien sitkeyttä”, analyytikot toteavat.

Analyytikoiden konsensusodotus on, että Sandvikin viime vuoden 7,0 kruunun osakekohtainen tulos nousee tänä vuonna 9,9 kruunuun ja ensi vuonna 11,1 kruunuun. Kuluvan vuoden tulosennustella Sandvikin P/E-kerroin on 22x.

Handelsbankenin suositus Sandvikin osakkeelle on osta ja osakkeen tavoitehinnan pankki nosti 200 ruotsin kruunusta 250 kruunuun.