Useat sijoitusgurut Warren Buffett, Peter Lynch ja Philip Fisher käyttävät ehkä eri sanoja, mutta kertovat saman viestin. Voittajaosakkeita ei kannata myydä juuri koskaan pois.

10-baggerin käsitteen lanseerannut ja vuonna 1989 ”One up on Wall Street”-kirjan julkaissut Peter Lynch huomauttaa, että kasvuun ehtii kyllä mukaan. Seuraavaa trendiä ei siis tarvitse haistaa etukäteen, vaan riittää että hyppää käynnissä olevaan trendiin mukaan.

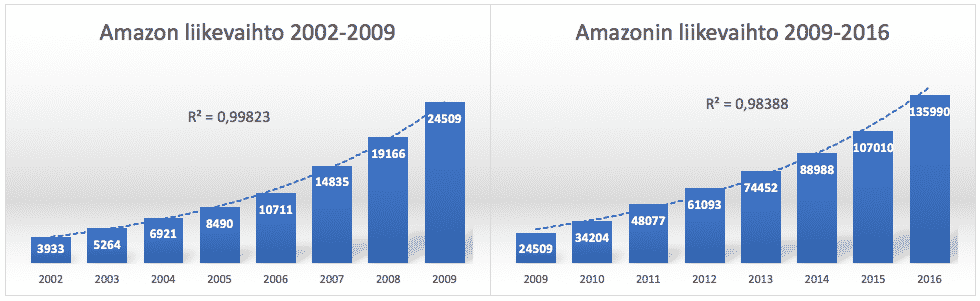

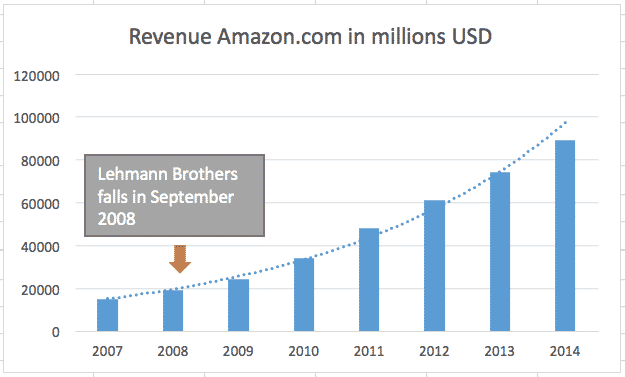

Amazon on oiva esimerkki Peter Lynchin huomiosta. Vuoden 2010 alussa sijoittaja saattoi tutkailla Amazonin liikevaihdon kasvun historiaa ja vaikuttua pitkään jatkuneesta tasaisesta kasvusta.

Samalla sijoittaja saattoi myös tutustua Amazonin osakekurssiin ja todeta kurssin jo moninkertaistuneen. Pikakelaus tähän päivään ja voidaan todeta, että vuoden 2010 alussa Amazoniin sijoittanut olisi saanut massiiviset tuotot.

Siltikin pienellä yrityksellä voi olla isoa yritystä enemmän kasvunvaraa jäljellä ja monia kasvusijoittajia kiinnostaakin etsiä nimenomaan tulevaisuuden FAANG-osakkeita.

Maailma on täynnä tyhjiksi osoittautuvia lupauksia

Pitkäjänteinen vuodesta toiseen jatkuva liikevaihdon kasvu perustuu markkinoiden murtamiseen. Yrityksellä on tuote, joka ratkaisee olevassa olevan ongelman uudella tavalla ja entistä tehokkaammin.

Kun ajoitus on oikea, ovat markkinat kypsät muutokselle. Tällöin on mahdollista saavuttaa vuodesta toiseen jatkuva, tasainen, suhdanteista riippumaton, markkinan murrokseen perustuva kasvu.

Uusia FAANG-osakkeita etsiessä ongelmana on, että maailma on täynnä lupauksia paremmasta huomisesta. Moni asia voi vaikuttaa paperilla todella hyvältä ja fiksulta tavalta ratkaista ongelmat entistä paremmin, mutta se ei tarkoita sitä, että markkina lähtisi oikeasti ja murtumaan.

Hyvä idea voi osoittautua täydelliseksi fiaskoksi monestakin eri syystä. Markkina ei välttämättä ole kypsä uudelle tavalla tehdä asioita, yrityksen tuote ei välttämättä ole tarpeeksi hyvä, kilpailijat pistävät kapuloita rattaisiin eikä yrityksen myynti- ja markkinointikoneisto onnistu vakuuttamaan markkinoita.

Toisen aallon strategia kiertää tämän ongelman, sillä se hyödyntää todistetusti tässä ja nyt käynnissä olevaa merkittävää markkinoiden murrosta.

”Voittaja vie kaiken”-rakennetta ei kannata jättää huomioimatta

FAANG-kategorian osakkeisiin liittyy ”voittaja vie kaiken” -rakenne, jota ei voi sivuuttaa olan kohautuksella. On huono idea sijoittaa uuteen internetin yleiseen hakukoneeseen, koska kaikki käyttävät jo Googlea.

Netflixin liiketoimintamallin yksi yhteen kopioiva yritys olisi tuhoon tuomittu sillä Netflix saa käyttäjiltään resursseja uuteen ohjelmatuotantoon. Tilaajilta saatavat resurssit mahdollistavat entistä paremman ja kattavamman tuotteen.

Vastaavasti Teslan etuna on, ettei sen aikoinaan tarvinnut kilpailla Teslaa vastaan.

Siltikin murroksen mukana tulee voittajien toinen aalto, joka on mahdollista hyödyntää.

”Markkinamurroksen toisen aallon” -strategia etsii tulevia voittajia yritysten asemoinnin avulla

”Markkinamurroksen toisen aallon” -strategiassa on kaksi vaihetta. Ensimmäinen vaihe on käynnissä olevan ison murroksen tunnistaminen. Esimerkiksi Netflix on osoittanut suoratoiston voiman, Tesla sähköautojen tulevaisuuden, Amazon verkkokaupan tehokkuuden ja Google informaation hakemisen merkityksen.

Stragian toisessa vaiheessa kartoitetaan miten maailmaa muovanneet suuryritykset ovat asemoineet itsensä, ja mitä ne ovat jättäneet muille otettavaksi. Tämän jälkeen etsitään yritys, joka täyttää tämän aukon. Otetaan tästä muutama esimerkki selventämään tilannetta.

Netflixillä on ollut kautta aikain sijoittajilleen kohdennettu ”long-term view”-osio missä Netflix kertoo itsestään ja strategiastaan.

Yhtenä yksityiskohtana mainitaan, ettei Netflix usko mainoksiin ja toisena yksityiskohtana kerrotaan, ettei Netflix tuota urheiluohjelmia. Tässä on kaksi kilpailijan mentävää aukkoa.

Roku tarjoaa mainoksiin perustuvaa suoratoisto televisiota. Kyseessä on alusta, joka yhdistää käyttäjät, mainostajat ja sisällön tuottajat.

Urheiluun uskovan kannattaa puolestaan tutustua FuboTV:n tarjoamiin mahdollisuuksiin sijoituskohteena.

Vastaavasti Google auttaa ihmisiä löytämään internetistä tarvitsemansa tiedon, kun taas Elastic Search tarjoaa taustalla pyörivän hakukonemoottorin, jonka avulla ihmiset löytävät yritysten sivujen sisältä sen mitä ovat hakemassa.

Sijoittaja voi pyrkiä hyödyntämään myös maantieteellistä asemointia. Amazon on todistanut verkkokaupan voiman, mutta Latinalaisessa Amerikassa MercadoLibre on merkittävämpi.

Sähköisiä henkilöautoja valmistavan Teslan osakkeen hintakehitys osoittaa, että ainakaan sijoittajilta ei puutu uskoa sähköauton tulevaisuuteen. Samalla osakkeen kurssinousu saa monet sijoittajat etsimään vaihtoehtoisia sijoituskohteita. Joillekin sellainen voi löytyä sähköbusseja valmistavasta Proterrasta.

Osaamista ja aikaa vaativa riskipitoinen strategia

Jo vuonna 1958 julkaistussa kirjassaan kasvusijoittamisen isäksikin tituleerattu Philip Fisher jakaa menestyneet yritykset kahteen ryhmään.

Toiset ovat sattumalta kasvavilla markkinoilta.

Toiset ovat syystä kasvavilla markkinoilla.

Markkinan alun perin murtaneilla FAANG-yrityksillä on kovat näytöt. Ne ovat pystyneet luomaan jotain uutta, joka myy hyvin.

Itse asiassa näiden perustaja-toimitusjohtajien luotsaamat yritykset ovat onnistuneet samassa tempussa useammankin kerran tekemällä hyppyjä uusille S-käyrille.

Murroksen toisessa aallossa on potentiaalia, mutta tämän potentiaalin realisoiminen vaatii sijoittajalta kykyä erottaa jyvät akanoista.

Kuumilla markkinoilla toimiminen ei riitä. Jos tuotettakaan ei ole vielä valmiina, on epäonnistumisen mahdollisuus suuri. Saadaanko tuotetta ylipäätään rakennettua? Myykö tuote ylipäätään ja onko yrityksellä edellytyksiä saavuttaa tarpeeksi dominoiva aseman oman markkinalokeronsa sisällä?

Ilman vastauksia sijoittaminen menee spekuloinnin puolelle. Osakkeilla spekuloitaesssa voi käydä huonosti, kuten sähkökuorma-autoyhtiö Nikolan esimerkki osoittaa.