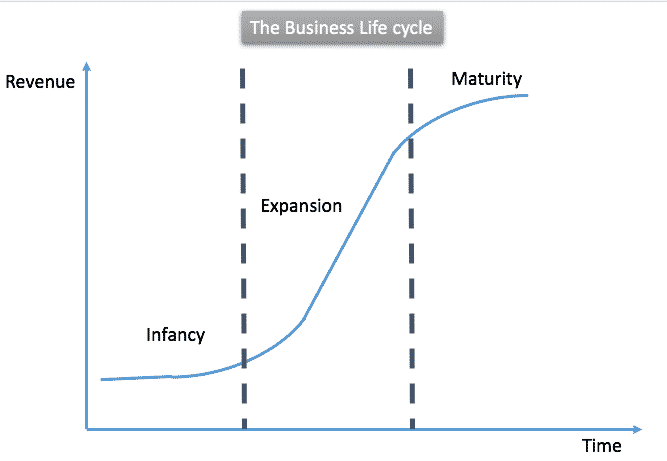

S-käyrä

S-käyrä kuvaa tuotteen kehityskaarta. Infancy-vaihetta leimaavat tuotekehitys ja niin sanotut “early adaptors”-ostajat, jotka ostavat uudenlaisen tuotteen. Expansion-vaiheessa suurin osa kuluttajista löytää tuotteen ja yritys kasvaa voimakkaasti. Sijoittajien huolenaihe on siirtyminen maturity-vaiheeseen. Se voi johtaa siihen, että kasvuyritys ei enää kasva, koska se on jo myynyt tuotteensa kaikille niille asiakkaille, jotka sen haluavat ostaa. Ja kun kasvuyrityksen kasvu hiipuu, tulee osakkeen hinta alaspäin.

Amazon tunnetaan nykyään ennen kaikkea verkkokauppana, joka kasvaa kivijalkakauppojen kustannuksella. Amazon on puhdas kasvuyritys, joka ei maksa osinkoja, vaan sijoittaa liiketoimintansa tuotot kasvuun. Näin osakkeen arvo perustuu nimenomaan kasvuun ja tulevaisuudessa saataviin tuottoihin. Kun Amazonin markkina-arvo, 388 miljardia, on jo isompi kuin kivijalkajätti Walmartin, voi sijoittajalle tulla huoli siitä kuinka kauan verkkokaupan kasvu voi jatkua, ja missä vaiheessa siirrytään S-käyrän maturity-vaiheen tuomaan osakkeen hinnanlaskuun.

Hyppy uudelle S-käyrälle

Se mitä Amazon siis tarvitsee on “hypyn uudelle S-käyrälle”. Amazon on pystynyt tähän ennenkin. Amazonhan oli alkuun puhtaasti kirjakauppa, mutta nykyään sieltä saa ostaa aika paljon muutakin.

Amazonin uusi S-käyrä

Amazonin tulevaisuuden S-käyrän muodostaa sen AWS-pilvipalvelut. Käytännössä pilvipalveluja käytettäessä tietokoneiden laskentateho siirtyy internet-verkon kautta yrityksen omilta koneilta suuriin datakeskuksiin.

Asiakkaalle AWS-pilvipalvelut tarjoavat monia etuja:

https://www.youtube.com/watch?v=jOhbTAU4OPI

Sijoittajaa kiinnostaa kuitenkin enemmän miksi pilvipalvelu myy, ja miksi Amazon pärjäisi kilpailijoitaan paremmin kyseisellä segmentillä. Ymmärtääkseen kasvavia markkinoita on hyvä ymmärtää kasvun ajureita. Pilvipalvelut ovat monelle yritykselle paras ohjelmisto-ja tiedonhallintaratkaisu monestakin syystä, mutta tässä mainittakoon ainoastaan skaalaedun tuoma kustannussäästö sekä käytön mukainen laskutus. Käytön mukaisen laskutuksen ansiosta yrityksen ei tarvitse tehdä investointeja tulevaisuuden tiedonhallintatarpeen mukaan. Lisäksi internet-tuotteilla on verkostoefekti, jolla tarkoitetaan, että yksittäisen tuotteen arvo kasvaa myytyjen tuotteiden lukumäärän mukana. Verkostoefektin alaisille markkinoille on tyypillistä, että voittaja vie lähes kaiken (engl. winner-takes-most). Käytännön esimerkkejä verkostoefektistä ovat Amazon-verkkokauppa, Google-hakukone, Uber-kimppakyyti ja Facebook-sosiaalinen media

Economides, Nicholas 2004. The Impact of the Internet on Financial Markets. Journal of Financial Transformation, 8-13.

Amazonin pilvipalvelun koko on massiivinen. Se on 10-kertainen kilpailijoiden yhteenlaskettuun kapasiteettiin verrattuna. Verkostoefektistä tiedämme, että isoin voittaa ja Amazon on selkeästi isoin. Koon tuomasta edusta kertoo mm. se, että Netflix käyttää Amazonin AWS-palvelua, koska se ei olisi muuten yksinkertaisesti pystynyt 130 maan kattavaan kansainvälistymisoperaatioonsa. Netflix valitsi siis Amazonin AWS-palvelun, vaikka Amazonin Prime Instant Video on Netflixin merkittävä kilpailija.

AWS segmentti on merkittävä myös sen tuoman korkean voittomarginaalin (lähemmäs 30%) takia. AWS segmentti toi viime kvartaalilla jo yli puolet tuloksesta.

Näiden syiden takia AWS-segmentin liikevaihdon kasvu ja voittomarginaali ovat ne luvut, joihin sijoittaja kiinnittää huomiota tänään 27.10.2016 julkistettavassa Amazonin Q3/2016 osavuotiskatsauksessa.

Vastuunrajoitus: Kirjoittaja omistaa Amazonin osakkeita.

Mitä ajatuksia kirjoitus herätti? Mistä sinä haluaisit näkökantoja? Kirjoita rohkeasti kommentti!