Laajalle levinnyt, toimiva ja nopea internet sekä kasvava tietotyön määrä ovat saaneet ohjelmistoja palveluna myyvät SaaS-yhtiöt menestymään.

SaaS-yritykset ovat saaneet suuren suosion sijoittajien keskuudessa, sillä tuotot ja kassavirta ovat helposti ennustettavissa, liiketoimintamalli skaalautuva, myyntikoneisto perinteistä mallia kevyempi ja asiakkaan ostokynnys matala.

Voisiko sama perusperiaate kuukausittain veloitettavasta maksusta toimia myös fyysisissä tuotteissa? Miten olisi vaikkapa Toys-as-a-Service?

Tähän uskoo ainakin SPAC-listautuva Yhdysvaltalainen Bark.

Kuukausittain toimitettava yllätyspaketti koirille

BarkBoxin tilaajat saavat koiralleen yllätyspaketin kerran kuukaudessa. Paketti sisältää kaksi lelua, kaksi herkkupussia ja kaksi purulelua ja se maksaa 23–35 dollaria kuukaudessa. Käytännössä tuote näyttää tältä.

Vaikka kyseessä on yllätyspaketti, on tilaus muokattavissa vastaamaan oman koiran tarpeita. Tämä on ihan järkevä ominaisuus, kun miettii vaikkapa chihuahuan ja tanskandoggin eroja.

Bark ei ole pelkkä verkkokauppa sillä se myy vain omia tuotteitaan, joskin itse tuotanto on ulkoistettu.

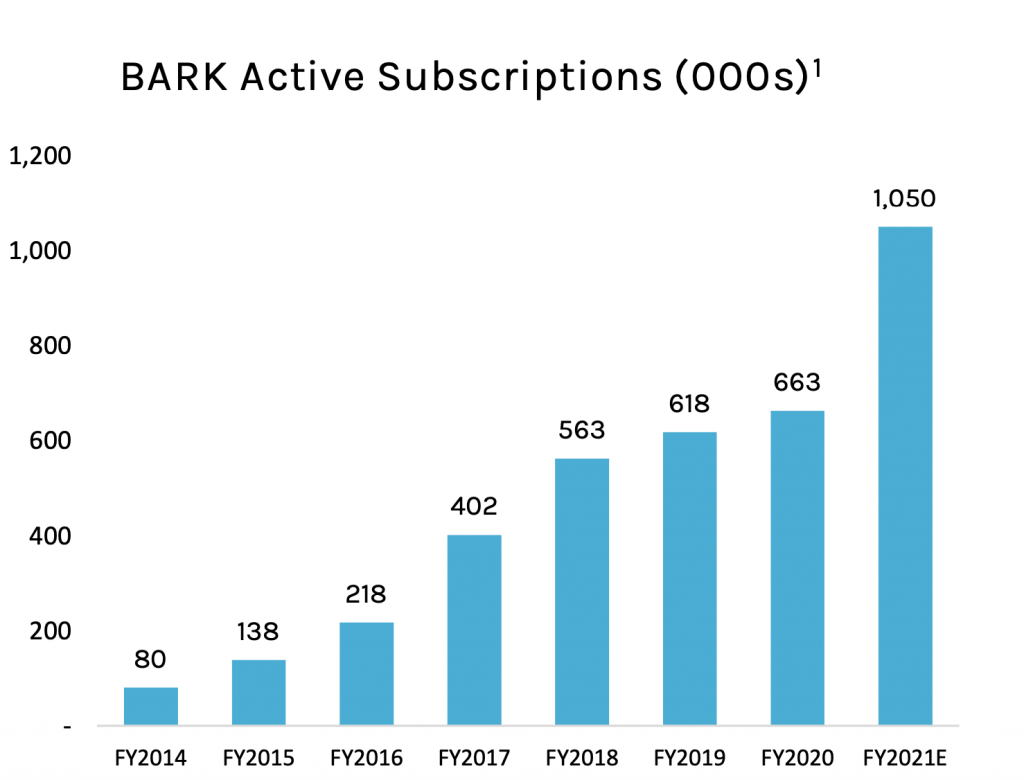

Tuote vaikuttaa hyvältä, sillä tilaajamäärät ovat kasvussa. Tilausmäärissä näkyy myös koronan aiheuttama erikoistilanne ja tällä hetkellä yrityksen kuukausitilaukset palvelevat yli miljoonaa koiraa.

Barkin liiketoimintamallissa on etunsa

Digitaalinen tuotteen toimitus ja jakelu on lähes ilmaista, fyysisen tuotteen ei. Siltikin fyysisenkin tuotteen kohdalla kuukausitilaus sisältää etunsa.

Jatkuva kuukausitilaus mahdollistaa lisämyynnin ja yhteydenpito koiranomistajiin auttaa ennakoimaan markkinoiden trendejä.

Alkuperäinen BarkBox tuotiin markkinoille vuonna 2012. Vuonna 2017 lanseerattiin Bark Super Chewer. Tämän jälkeen markkinoille on tuotu koiranhoidon keskeiset varusteet tarjoava Bark Home, koirien terveyteen keskittyvä Bark Brigth ja sekä koirien ravintoon liittyviä tuotteita tarjoava Bark Eats.

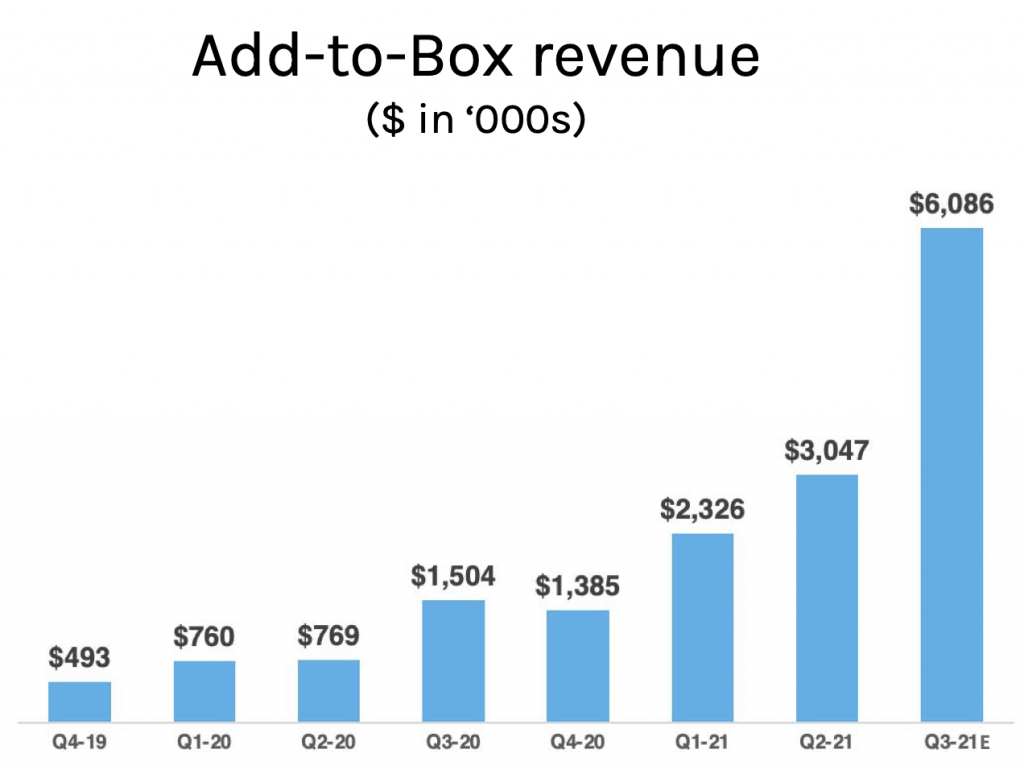

Uudet tuotelanseeraukset saadaan kuukausitilaajien tietoisuuteen ja lisätuotteet kulkevat kuukausittain toimitettavan paketin mukana. Tämä ”Add-to-box”-liiketoiminta on keskeinen osa Barkin liiketoimintamallia.

Vaikka kuukausitilaukset ovat tärkeässä osassa, uskoo Bark kaikkikanavaiseen asiakaskokemukseen ja se myy tuotteitaan myös Amazonin ja vähittäiskauppojen kautta.

Kasvava markkina

Markkinan koosta kertoo, että pelkästään Yhdysvaltojen koiranruokamarkkina on 24,7 miljardin dollarin arvoinen.

Kyseessä ei ole vain suuri markkina, vaan kasvava markkina, jota tukevat niin lemmikkivanhemmuuden megatrendi kuin lemmikkieläinten määränkin kasvu.

Sijoittajaa miellyttää sekin, että koirista pidetään huolta myös huonoina aikoina. BarkBox toimii siis lähtökohtaisesti paitsi kasvavilla, niin myös defensiivisillä markkinoilla, jota markkinasyklit eivät häiritse.

Vasta listautuvana yrityksenä BarkBox hyötyy myös siitä, ettei markkinoille ole päässyt muodostumaan yhtä ja selkeää markkinoita dominoivaa yritystä.

Yritysjohto odottaa kovaa kasvua

Barkin kuluvan ja maaliskuun lopussa päättyvän tilivuoden 2021 liikevaihdoksi odotetaan 370 miljoonaa dollaria, jossa olisi kasvua edellisvuodesta huimat 65 prosenttia.

Katetuottoprosentin ennakoidaan asettuvan kuuteenkymmeneen, mikä olisi todella kova ja liiketoiminnan skaalautuvuuden kannalta varsin positiivinen lukema.

Vuoden 2022 liikevaihdoksi yritysjohto ennustaa 516 miljoonaa dollaria ja vuoden 2023 liikevaihdoksi 706 miljoonaa dollaria. Mikäli näihin lukemiin päästäisiin, tarkoittaisi se 40 prosentin liikevaihdon kasvua vuodelle 2022 ja 37 prosentin kasvua vuodelle 2023.

Lupaukset vaikuttavat kovilta ottaen huomioon, että Barkin keskimääräinen liikevaihdon kasvu tilivuosina 2018–2020 on ollut 23 prosentin luokkaa.

Miksi ihmeessä kasvu siis nopeutuisi?

SPAC-listautumisen myötä yrityksen kassassa tulee todennäköisesti olemaan 420 miljoonaa dollaria vauhdittamaan kasvua ja myös markkinointibudjettia aiotaan tulevaisuudessa kasvattaa 87 prosentilla tulevan kahden vuoden aikana.

Tulevaisuuteen panostamisessa on järkeä sillä asiakkaan hankintakustannus on merkittävästi asiakkaan tuomaa katetuottoa alemmalla tasolla.

Vastuunrajoitus: tämä ei ole sijoitussuositus.