Kattavan hajautushyödyn saamiseksi salkkuun valitaan sijoitusinstrumentteja, joiden välinen korrelaatio on matala. Korrelaatiokerroin voi saada arvon väliltä -1-(+1). Jos korrelaatio on +1, tarkoittaa se, että instrumenttien korrelaatio on korkein mahdollinen, ts. niiden tuottokehitys on tismalleen samansuuntainen. Korrelaatio -1 on pienin lukema. Se tarkoittaa, että sijoitustuotteiden tuottokehitys on täysin erisuuntainen.

Osakesalkun näkökulmasta parhaan hajautushyödyn korkoinstrumentteja ovat matalan luottoriskin valtionlainat. Mitä riskisempiin korkotuotteisiin siirrytään, sitä korkeampi on yleensä korrelaatio suhteessa osakkeisiin ja sitä heikompi on hajautushyöty.

Perinteisen sijoitussalkun allokaatio on 60 prosenttia osakkeita ja 40 prosenttia korkotuotteita. Nykyään suositaan monipuolisempaa salkun rakennetta. Sijoitussalkuissa on aiempaa useammin vaihtoehtoisia sijoitustuotteita kuten reaaliomaisuutta, listaamattomien yhtiöiden osakkeita ja lainoja, sekä digitaalisia valuuttoja.

Korkotuotteita hyödynnetään salkun riskienhallinnassa, sillä ne vakauttavat matalan volatiliteetin ansiosta erityisesti osakepainotteista salkkua. Matalan luottoriskin joukkolainojen tuotto on keskimäärin houkutteleva, kun osakkeet halpenevat. Siitä yhtenä esimerkkinä oli ensimmäinen finanssikriisin vuosi 2008, jolloin joukkolainat olivat käytännössä ainoa plusmerkkisiä tuottoja saavuttanut sijoitusinstrumentti.

Sijoittaja analysoi oman sijoitushorisontin perusteella korrelaatioita

Sijoittajat arvioivat yleensä tulevaa osakkeiden ja joukkolainojen välistä korrelaatiota toteutuneiden kuukausituottojen perusteella. Toteutuneiden kuukausikohtaisten tuottojen tuijottaminen ei ole kuitenkaan järkevä lähestymistapa, sillä korrelaatiokertoimet vaihtelevat sijoitushorisontin mukaan.

Kuluvana vuonna valmistuneen tutkimuksen (Czasonis, Kritzman ja Turkington, The Stock-Bond Correlation, 2021) mukaan osakkeiden ja korkojen välistä korrelaatiota kannattaa arvioida oman sijoitushorisontin mukaisen tuottoperiodin sekä tiettyjen fundamenttitekijöiden perusteella.

Näin ollen sijoittaja analysoi korrelaatiokertoimia koko sijoitushorisontin aikavälillä, ei kuukausituottojen perusteella laskettujen korrelaatioiden avulla.

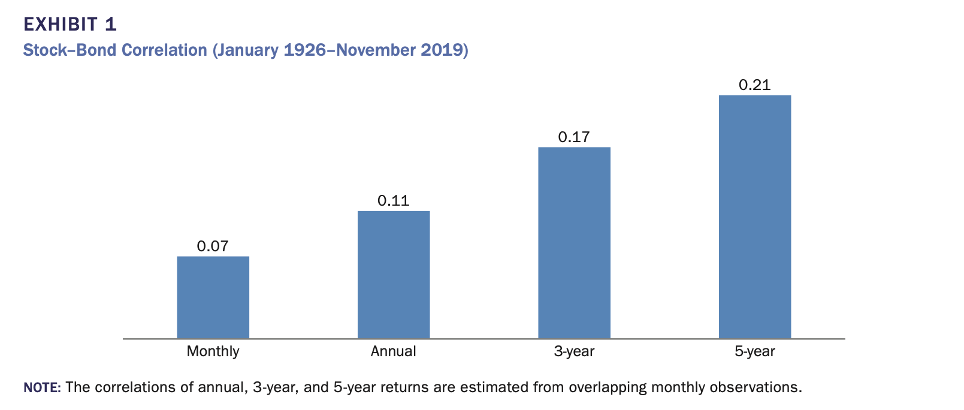

Alla olevat pylväsdiagrammit kuvaavat S&P 500 -osakeindeksin ja The Bloomberg US Long Treasury -korkoindeksin eroja korrelaatiokertoimissa, kun kyseessä on kuukauden, vuoden, kolmen vuoden ja viiden vuoden perusteella laskettu tuotto.

Kuvasta huomataan, että mitä pidemmältä aikaväliltä tuotto lasketaan, sitä korkeampi on osakkeiden ja joukkolainojen välinen korrelaatio. Sen vuoksi ”perinteisen” vaihtoehdon eli kuukausidatan perustella laskettu korrelaatio ei anna luotettavaa kuvaa hajautushyödystä pitkällä aikavälillä.

Mitä tutkimustulos tarkoittaa sijoittajan näkökulmasta? Sitä, että aluksi sijoittajan kannattaa arvioida oman sijoitushorisontin pituus ja sen jälkeen analysoida instrumenttien tuomaa hajautushyötyä samalle aikavälille.

Talouskasvulla ja inflaatiolla on suuri merkitys osakkeiden ja korkojen väliseen korrelaatioon

Sijoitushorisontin pituuden lisäksi fundamenttitekijät vaikuttavat osakkeiden ja korkojen väliseen korrelaatioon. Makrotalouden fundamenteista bruttokansantuote ja inflaatio näyttelevät suurta roolia.

Kysyntäpuolen vahvistuminen esimerkiksi taloustilanteen elpyessä ja työllisyyden kohentuessa luo talouskasvua ja inflaatiota. Sen myötä osakkeiden ja korkojen välinen korrelaatio yleensä pienenee, kun osakkeet todennäköisesti kallistuvat, mutta joukkolainojen hinnat laskevat.

Tilanne on erilainen tarjontashokin ympäristössä kuten esimerkiksi 1970-luvulla, jolloin inflaatio nousee ilman, että kysyntä vahvistuu. Se saa todennäköisesti aikaan osakkeiden ja joukkolainojen välisen korrelaation kohoamista, kun kumpikin omaisuusluokka halpenee.

Osakkeiden ja joukkolainojen juoksevan tuoton eli osinkotuoton ja korkotuoton suhteellisella houkuttelevuudella on myös vaikutusta korrelaatioon. Mikäli omaisuusluokat ovat suhteellisesti yhtä houkuttelevia, niiden tuotot kehittyvät todennäköisemmin samaan suuntaan ja näin ollen korrelaatio on korkeampi. Jos taas esimerkiksi osakkeista tulee suhteessa selvästi houkuttelevampi vaihtoehto, allokoituvat varat enemmän osakemarkkinoille. Se madaltaa osakkeiden ja joukkolainojen välistä korrelaatiota, kun osakkeet kallistuvat korkotuotteita enemmän.

Fundamenttitekijöiden kohdalla kannattaa muistaa, että vaikka tietyt korrelaatioiden ”lainalaisuudet” yleensä pitävät paikkansa pitkällä aikavälillä, saattaa lyhyen aikavälin kehitys olla hyvinkin erilainen.

Arvioinnista tekee myös haastavaa se, että sijoitusinstrumentteihin hinnoitellaan tulevaisuuden odotuksia, joten omaa analyysia tulisi verrata myös markkinoiden näkemykseen.