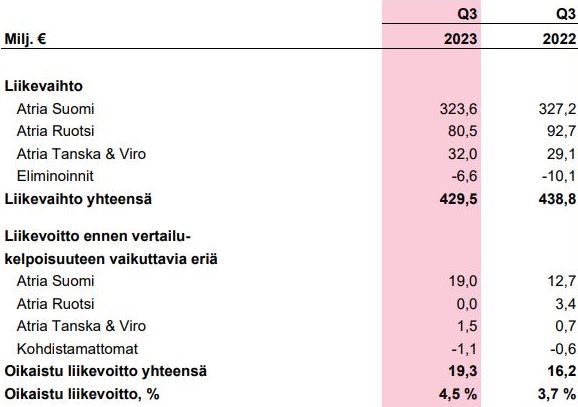

Kesäkuussa aloittanut elintarvikeyhtiö Atrian uusi toimitusjohtaja Kai Gyllström kertoi tulosinfossa Helsingissä 24.10.2023, että isossa kuvassa heinä-syykuussa yhtiön liikevoitto kasvoi ja liikevaihto laski hieman. Suurin syy liikevaihdon laskuun oli Ruotsi, jossa kruunun kurssi on laskenut ja yhtiö on lopettanut joidenkin tuotteiden valmistamisen Malmön tehtaan sulkemisen yhteydessä.

Atria Suomi tekee vahvaa tulosta ja yhtiö on voittanut Suomessa markkinaosuuksia. Ruotsissa Atria on pystynyt pitämään markkinaosuutensa edustamissaan tuoteryhmissä.

Me ollaan pärjätty foodservicessä oikein hyvin. – Gyllström summaa Ruotsin tilannetta.

Ruotsissa yhtiön foodservice-toiminta eli myynti ravintoloille ja ammattikeittiöille on suunnilleen yhtä isoa kuin myynti vähittäiskaupalle. Ruotsin liikevaihto koko vuonna 2022 oli 356 miljoonaa, kun se Atria Suomella vienti mukaan lukien oli 1,27 miljardia euroa.

Suomessa liikevaihdon osuus foodservice-asiakkaille ei ole yhtä iso. Suomen maajohtaja Mika Ala-Fossin mukaan ulkona syömisen tarve on olemassa, vaikka foodservicen kysynnässä on ollut tänä vuonna vaihteluita.

Kuluttaja säästää Ruotsissa ja Tanskassa – Suomi porskuttaa

Kuluttajan ostovoiman rapautuminen ja hintatietoisuus näkyy voimakkaimmin Ruotsissa ja Tanskassa. Siellä ihmiset suosivat vähittäiskaupan kampanjoita sekä kaupan omia merkkejä eli private label -tuotteita. Myös Suomessa menee aiempaa enemmän edullista ja vähemmän kallista, mutta Ala-Fossin mukaan Atrian tuotesortimentti soveltuu tähän tilanteeseen.

Suomessa Atrian toimittajaosuus vähittäiskaupan tuoteryhmissä oli tammi-elokuussa yhtiön arvion mukaan yli 26 prosenttia, kun vuosi sitten luku oli noin 25. Vähittäiskaupan markkina kasvoi vastaavasti Suomessa tammi-elokuussa noin 10 prosenttia myynnin arvolla mitattuna.

Myös foodservice-markkina kasvoi lähes 10 prosenttia Atrian tuoteryhmissä. Yhtiön markkinaosuus oli 21 prosenttia, jossa on kasvua vuoden takaisesta.

Ruotsissa markkinakasvu oli selvästi hitaampaa: myynnin arvo kasvoi Atrian tuoteryhmissä reilut viisi prosenttia tammi-elokuussa. Ruotsin foodservice-markkina kasvoi heinä-syyskuussa, mutta volyymit laskivat vuoden takaisesta.

Ruotsissa Atrian toimittajaosuudet olivat ruokamakkaroissa tammi-elokuussa noin 21 prosenttia, siipikarjatuotteissa 20 prosenttia ja leivänpäällisissä 12 prosenttia, eli suunnilleen vuoden takaisilla tasoillaan.

Viro oli valopilkku

Viron kehitys oli Suomen ohella hyvää ja kasvu siellä oli kovempaa kuin muissa maissa niin hinnoissa kuin volyymissa. Atria on vahva markkinakakkonen ja kasvattanut markkinaosuuttaan vuodessa jopa kolmisen prosenttiyksikköä lähes 23 prosenttiin.

Yhtiön liikevaihto Virossa kasvoi heinä-syyskuussa yli 20 prosenttia, leivänpäälliset jopa lähes 40 prosenttia. Tanskan liikevaihto puolestaan laski ja samoin markkinaosuudet ovat olleet laskussa. Toisaalta Tanskassa on tehty säästötoimia ja tehostamista, mikä on parantanut liikevoittoa.

Viron vähittäiskaupan markkinakasvu Atrian tuoteryhmissä oli tammi-elokuussa erittäin hyvä 14 prosenttia, eli Suomeakin kovempi. Eniten kasvoi tuore liha noin 30 prosenttia. Marinoitu liha, ruokamakkarat, leivänpäälliset ja valmisruokakomponentit kasvoivat 10-13 prosenttia.

Atrian päämarkkinalla eli Suomen vähittäiskaupassa markkina kasvoi siipikarjatuotteissa noin 15 prosenttia, valmisruuassa 12 ja leivänpäällisissä lähes kahdeksan prosenttia.

Juuri tämä on luonut pohjaa Atria Suomen ja samalla koko konsernin tuloksenteolle. Gyllström näkee yhtiöllä kasvuvaraa Suomen valmisruokamarkkinassa, jossa Atrian markkinaosuus on 12 prosenttia.

Gyllström näkee Ruotsissa petrausvaraa

Atria antoi 11.9.2023 positiivisen tulosvaroituksen, josta uutisoimme. Ote tiedotteesta:

Syy oikaistun liikevoiton ennusteen parantamiselle on Atria Suomen hyvä tuloskehitys, joka johtuu pääosin uuden siipikarjatehtaan ennakoitua paremmin sujuneesta käyttöönotosta. Lisäksi Atria Suomen myynnin rakenne on edellisvuotta parempi. Uuden tehtaan vaiheittaisesta käyttöönotosta arvioidaan aiheutuvan pienemmät kustannukset kuin aiemmin ennustettiin. Hankkeen valmistuminen etenee aikataulussaan, ja tehdas otetaan kokonaisuudessaan käyttöön vuoden 2024 loppuun mennessä.

Yhtiö säilytti tuoreessa osavuosikatsauksessa tulosohjeistuksensa syyskuun mukaisena, eli oikaistun liikevoiton arvioidaan olevan vuonna 2023 suurempi kuin viime vuoden 49 miljoonaa euroa.

Tammi-syyskuussa 2023 oikaistua liikevoittoa on kertynyt 40,2 miljoonaa. Viime vuoden viimeisellä neljänneksellä sitä kertyi 16,7 miljoonaa euroa. Jos vuodentakainen tahti jatkuu joulukvartaalilla, liikevoittoa kertyisi koko vuonna 57 miljoonaa.

Atrialla on ollut viime vuosina meneillään kaksi keskeistä investointia, joista isompi eli Nurmon siipikarjatehdas jatkuu ensi vuodelle. Sen vaiheittainen käyttöönotto aloitettiin huhtikuussa. Teurastamon testaus ja käyttöönotto alkavat loppuvuoden aikana.

Ruotsissa tuotannon siirrot lopetetulta Malmön tehtaalta Sköllerstan tehtaalle on saatu päätökseen ja samoin Sköllerstan tehtaan laajennusprojekti. Kai Gyllström totesi tiedotustilaisuudessa, että Sköllerstan tehtaan tuotantolinjojen ylösajossa on ollut jonkin verran haastetta ja ylimääräisiä kustannuksia liittyen normaalia isompaan henkilöstömäärään, hävikkiin ja toimitusvarmuuteen.

Tällä hetkellä nämä asiat ovat menossa johdon mukaan oikeaan suuntaan. Yhtiö on saanut toteutettua myös hinnankorotuksia syksyllä. Kokonaisuutena Ruotsin tammi-kesäkuun -5,4 miljoonan euron tappio saatiin kammettua kolmoskvartaalilla nollatasolle, mutta tulos ei ole vielä tyydyttävä.

Mahdollisuus osingon säilyttämiseen

Atrian positiivinen tulosvaroitus syyskuussa ja kokonaisuudessaan positiivinen tulosjulkistus tammi-syyskuulta luovat nähdäkseni edellytyksiä hyvätasoisen 0,70 euron osingon säilyttämiseen kuluvalta tilikaudelta.

Atrian osakemäärä on 28,27 miljoonaa kappaletta. Osakekurssin ollessa noin 10,8 euroa markkina-arvoksi muodostuu 305 miljoonaa euroa.

Osinko on noussut neljänä vuonna peräkkäin ja oli viime keväänä 0,70 euroa osakkeelta, yhteensä 19,8 miljoonaa euroa. Viime tilikauden oikaistu osakekohtainen tulos oli 1,43 euroa, joten osinko teki siitä 49 prosenttia. Yhtiön tavoitetaso on 50 prosenttia.

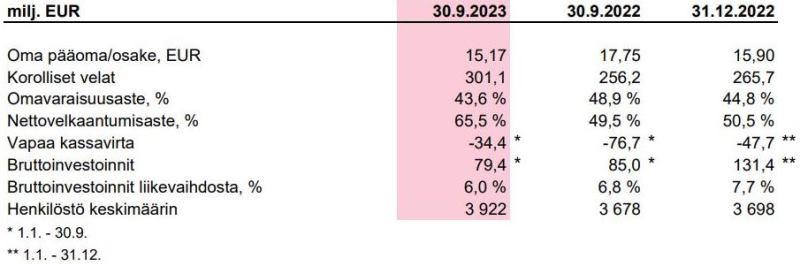

Huomionarvoista tuloksen arvioinnissa on liikevoiton alapuolella sijaitsevat rahoituskulut. Tuoreessa tammi-syyskuun tuloksessa ne olivat 10,1 miljoonaa euroa, kun vuosi sitten vastaavalla jaksolla ne olivat ainoastaan 1,9 miljoonaa. Atrian korkokustannus on kohonnut vuodessa noin 1,6 prosentin tasolta 4,5 prosenttiin yleisen korkojen nousun mukana.

Samoin osuus osakkuusyhtiötuloksesta laski 5,8 miljoonasta 2,4 miljoonaan. Vuosi sitten osakkuusyhtiö Honkajoki Oy teki erittäin vahvan tuloksen. Se tekee tulosta johdon mukaan edelleen, mutta ei samalla tasolla. Yhtiö on eläinperäisten sivutuotteiden käsittelijä ja jalostaja.

Toisin sanoen Atria on rahoituserissä ja osakkuusyhtiötuloksessa lähes 12 miljoonaa euroa jäljessä viime vuoden tammi-syyskuuta. Myös verojen jälkeinen tulos samalta ajanjaksolta jää selvästi viime vuotta heikommaksi ollen emoyhtiön omistajille 23,3 miljoonaa euroa (1-9/22: 32,5).

Yhtiön pitäisi tehdä viimeisellä kvartaalilla 0,57 euron osakekohtainen tulos saavuttaakseen koko vuonna 1,4 euron osakekohtaisen tuloksen tason (jolloin 50 prosentin osinkosuhde tarkoittaisi 0,70 euron osinkoa per osake). Saavuttaminen ei ole helppoa, mutta toisaalta kolmoskvartaalin 2023 tulos oli erittäin hyvä 0,46 euroa osakkeelta.

Gyllström on tyytyväinen nettovelkojen säilymiseen alle 300 miljoonassa eurossa syyskuun taseessa. Hän arvioi koko vuoden 2023 investoinneiksi noin 100 miljoonaa euroa.

Riskejä on ja niihin varaudutaan

Johto muistutti tulosjulkistuksessa riskeistä, kuten eläintaudeista lintuinfluenssasta ja afrikkalaisesta sikarutosta. Toistaiseksi yhtiö on ollut suojassa näiltä. Suomessa turkistarhoilla on todettu tämän vuoden aikana lintuinfluenssaa ja Ruotsin villisikakannassa sikaruttoa. Yhtiö ja alkutuotanto ovat tehneet jo vuosia työtä suojautuakseen eläintautiriskeiltä.

Lähiajan riskeinä johto näkee myös raaka-aineiden ja muiden tuotantopanosten hinnat, palkankorotukset sekä Euroopan keskuspankin toistuvat ohjauskoron nostot. Samoin kuluttajien ostovoiman heikentyminen on riski, jonka vaikutuksia Atrian laaja tuotevalikoima ja kyky sopeuttaa valikoimaa toisaalta pienentää.

Huomionarvoisia riskejä ovat myös kyberrikollisuus ja tietojärjestelmähäiriöt, joihin yhtiö on varautunut.

Kaikkiaan Atrian kehitys vaikuttaa hallitulta. Kustannuskehitys on stabiloitunut viime vuodesta joskaan ei pysähtynyt. Ala-Fossi muistuttaa, että vaikka viljan hinta ja rehustamisen hinta ovat laskeneet tiloilla, silti osaan tiloista vaikuttavat kohoavat korkokustannukset. Myöskään tämän vuoden viljasato ei ollut erinomainen.

Atrian maksamat tuottajahinnat olivat heinä-syyskuussa vuoden takaista korkeammat. Energian hinta oli vertailukautta matalampi. Vaikka Atria Suomi on konsernin tulosveturi, Ala-Fossi näkee markkinatilanteen yhä paineisena johtuen kuluttajan ostovoimasta ja kustannusinflaation jatkumisesta.

—

Kirjoittaja omistaa yhtiön osakkeita.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.