Yhdysvaltojen tuore luottamusindeksi, luotettavana pidetty Yhdysvaltojen teollisuuden ISM-ostopäällikköindeksi, antaa kaksijakoisen viestin markkinoille. Toisaalta talouden kierrokset ovat hiipumassa, mutta toisaalta inflaatiopaineet ovat laskemassa.

Indeksin kokonaispisteluku laski toukokuussa 48,7 pisteeseen, kun huhtikuun lukema oli 49,2 pistettä. Alle 50 pisteen luku tarkoittaa talouden supistumista. Indeksin lasku oli yllätys, sillä sen odotettiin nousseen viime kuusta konsensusennusteen ollessa 49,6 pistettä.

Nordean analyytikko Rono Nihtinen toteaa kuitenkin pankin aamukatsauksessa, että indeksin tulkintaa vaikeuttaa se, että S&P:n vastaava ostopäällikköindeksi antaa teollisuuden näkymistä huomattavasti positiivisemman kuvan. Nihtisen mukaan markkinat antavat kuitenkin enemmän painoarvoa ISM:n indekseille.

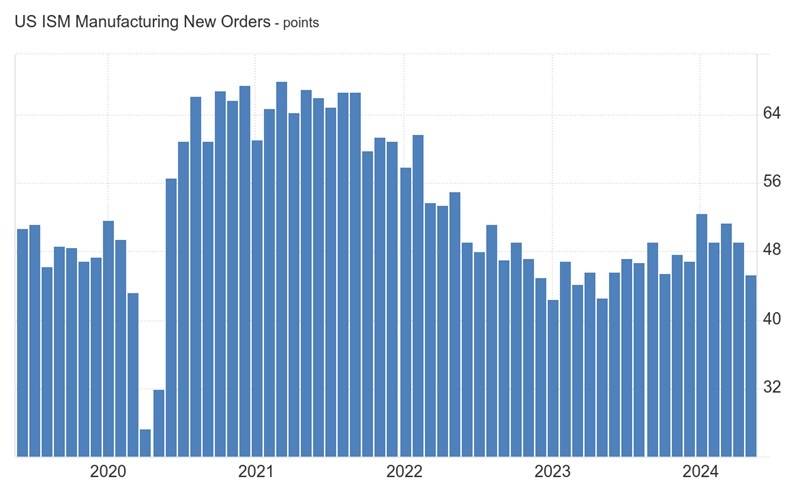

ISM-indeksi antaa myös lähiajan näkymille vaisun kuvan, sillä USA:n teollisuuden uusia tilauksia kuvaava indeksin komponentti painui 12 kuukauden pohjille.

Hintapaineet hellittävät

”Yhdysvaltojen teollisuustoiminta jatkoi supistumistaan maaliskuun kasvun jälkeen, mikä oli ensimmäinen nousukuukausi sitten syyskuun 2022. Kysyntä oli jälleen pehmeää, tuotanto oli vakaata ja tuotantopanokset pysyivät mukautuvina”, sanoi Institute for Supply Managementin (ISM) Manufacturing Business Survey -komitean puheenjohtaja Timothy R. Fiore.

Positiivista on kuitenkin, että indeksin työllisyysindeksi nousi seitsemän kuukauden huippuun. Toinen positiivinen seikka on se, että ISM-indeksin hintakomponentti putosi selvästi 57,0 pisteeseen aiemmasta 60,9 pisteestä. Hintaindeksi on nyt selvästi alle pitkän aikavälin keskiarvonsa.

Oxford Economicsin ekonomisti Matthew Martin arvioi tutkimusmuistiossaan, että ISM-tutkimuksen yksityiskohdat ja vastaajien kommentit viittaavat siihen, että odotettua korkeammat korot tänä vuonna ovat vähentäneet yritysten investointeja ja tehneet yrityksistä pidättyväisempiä lisäämään varastojaan.

”Tämä on johtanut odotettua heikompaan kysyntään, sillä uudet tilaukset ovat vähentyneet ja tilauskanta supistunut”, hän toteaa.

USA:n talouden kehityksen hiipumisesta on saatu merkkejä jo aiemminkin.

Toukokuussa julkaistu viimeisin Michiganin yliopiston kuluttajaluottamustutkimus kertoo jälleen kasvavasta epävarmuudesta maailman suurimman talouden suunnasta. Yliopiston mittaaman kuluttajaluottamusindikaattorin pisteluku laski 13 prosenttia toukokuussa.

Odotukset korkojen laskusta vahvistuvat

Yhdysvaltain kuluttajat ovat yhä huolestuneempia Yhdysvaltain talouden kehityksestä, kun inflaatio on pysyvää ja korkotaso pysyy korkeana pidempään kuin alun perin toivottiin.

Lisäksi ennakkoarviot Yhdysvaltain ensimmäisen neljänneksen bruttokansantuotteen kasvusta osoittavat maan talouskasvun laskeneen huomattavasti vastoin odotuksia. Maan bruttokansantuote kasvoi vain 1,3 prosentin vuosivauhdilla tammi-maaliskuussa.

Viimeaikaisten makrotilastojen pehmeys on alkanut vahvistaa sijoittajien mielissä sitä näkemystä, että USA:n keskuspankki Fed alkaisi laskea korkoja noin kolmen kuukauden kuluttua. ISM-tietojen jälkeen korkofutuurit osoittivat noin 60 prosentin todennäköisyyttä sille, että Fed laskee ohjauskorkoaan syyskuussa nykyiseltä 5,25-5,50 prosentin vaihteluväliltä, jolla se on pysynyt viime heinäkuusta lähtien.

Fedin virkamiehet, jotka kokoontuvat seuraavan kerran 11.-12. kesäkuuta, ovat sanoneet, että heidän ensisijaisena tavoitteenaan on palauttaa inflaatio kahden prosentin tavoitteeseensa sen jälkeen, kun hintapaineet kiihtyivät uudelleen ensimmäisellä neljänneksellä.

Alkuun kehut hyvin kirjoitetusta jutusta (taas).

Sitten kysellään tyhmiä: Miten paljon Yhdysvaltojen inflaatioon mahtaa vaikuttaa kauppataseen vaje, kun käsittääkseni vieläkin tuovat huomattavan osan siitä mitä kuluttavat ?

Aikoinaan ainakin Saudit toivat inflaation kotimaahan kun öljyn noussut hinta meni oikeastaan kaikkeen länsimaiseen tuotantoon.

Saattaa olla että niin kauan kuin kansantalouden väestön ikärakenne on kasvua suosiva, niin inflaatio ei ole niin suuri ”mörkö” sitten kun on enemmän eläkeläisiä niin säästöjen ostovoima uusien työpaikkojen sijaan on ykkösprioriteetti.

Vilkaisin tilastoja. Vuonna 2022 tuonnin osuus USA:n bruttokansantuotteesta oli alle 16 prosenttia.

Joten epäilen, että tuonti-inflaatio tuskin vaikuttaa USA:n kokonaisinflaatioon samalla tavalla kuin Suomen kaltaisessa pienessä avotaloudessa. USA:han on maailman suurin sisämarkkina.

https://www.statista.com/statistics/259096/us-imports-as-a-percentage-of-gdp/

Vertailun vuoksi: Vuonna 2023 tuonnin osuus Suomen bruttokansantuotteesta oli 41 prosenttia.

Hyvää dataa. Kiitos. Joskus kuulee sellaistakin että amerikkalaiset tuovat kaiken, eivätkä tee mitään itse.

No, sama porukka taisi pitää aikoinaan DDR:ää esikuvanaan.

Mikäli Yhdysvaltojen ja EU:n taloudet jatkossakin kulkevat eri suuntiin, kannattaisi ehkä suomalaisten pörssiyhtiöiden omistajien katsoa tarkemmin missä päin maailmaa yhtiöt tuottavat ja mitä.

Ehkä Konecranesin menestyksen yksi tekijä on toimiminen kasvavalla markkinalla maantieteellisesti.

Sinänsä ”tullimuurien” kiertäminen tuotannon siirtämisellä sinne missä markkinat ovat on vanha juttu.