Yli kolmannes eli hieman yli 35 prosenttia asuntoväestön henkilöistä omisti sijoitusrahastoja, pörssiosakkeita tai molempia vuoden 2023 lopussa. Omistajien lukumäärä kasvoi noin 53 000 henkilöllä vuodesta 2022.

Tilaston perusjoukko on asuntoväestö, johon eivät kuulu laitoksissa kirjoilla olevat, asunnottomat, asuntoloissa asuvat tai pysyvästi ulkomailla olevat henkilöt.

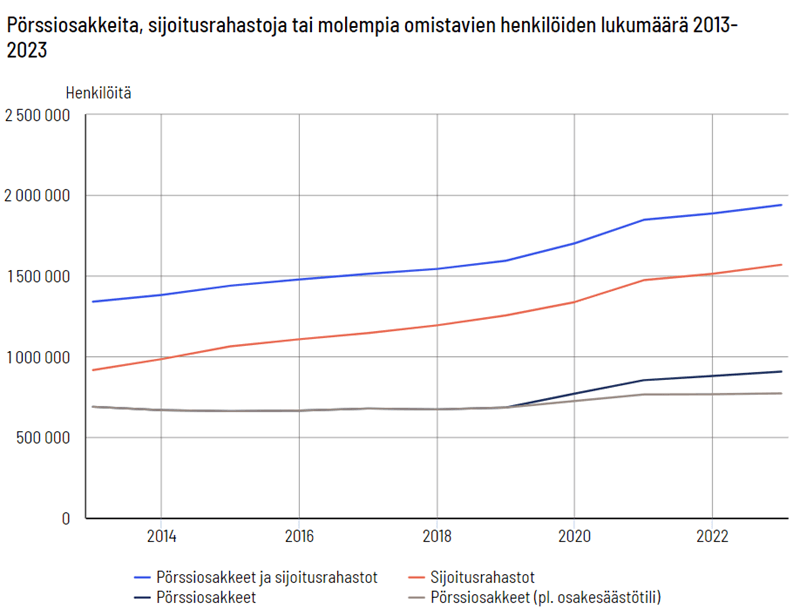

Omistaminen on yleistynyt kuluneen kymmenen vuoden aikana, sillä vuonna 2013 omistajia oli noin neljännes asuntoväestöstä. Osuus on kasvanut noin kymmenen prosenttiyksikköä 10 vuoden aikana.

Muutos on merkittävä.

Pörssiosakkeita omistavien osuus on puolestaan kasvanut vuoden 2019 jälkeen, erityisesti vuonna 2020 käyttöönotetun osakesäästötilin myötä. Vuonna 2023 pörssiosakkeita omisti 16,6 prosenttia asuntoväestöstä. Vastaava osuus oli 12,7 prosenttia vuonna 2019.

Vuoden 2023 lopussa sijoitusrahastojen ja pörssiosakkeiden yhteenlasketun arvon mediaani oli 5 770 euroa ja keskiarvo 40 650 euroa näitä varallisuuslajeja omistaneilla henkilöillä. Mediaani oli reaalisesti lähes sama kuin vuotta aiemmin, mutta noin viidenneksen vuotta 2021 pienempi.

Mediaani ilmoittaa jakauman tyypillisen arvon. Täsmällisemmin kyseessä on jakauman keskimmäinen havaintoarvo, kun havainnot on järjestetty suuruusjärjestykseen.

Sijoituspääoma karttuu iän myötä

Neljäsosalla omistajista sijoitusrahasto- ja pörssiosakeomistusten yhteenlaskettu arvo oli alle 1 150 euroa ja neljäsosalla yli 21 900 euroa vuonna 2023. Kymmenellä prosentilla omistajista omistusten arvo oli yli 70 700 euroa ja viidellä prosentilla yli 138 000 euroa.

Yleisintä sijoitusrahastojen tai pörssiosakkeiden omistus oli 35–44-vuotiaiden ikäryhmässä, jossa omistajien osuus asuntoväestöstä oli noin 41 prosenttia. Osuudet olivat samaa suuruusluokkaa myös muissa ikäryhmissä nuorempia ikäryhmiä lukuun ottamatta.

Korkein sijoitusrahastojen ja pörssiosakkeiden mediaaniarvo oli ikääntyneemmillä omistajilla. Vähintään 75-vuotiailla omistajilla omistusten mediaani oli 19 300 euroa vuoden 2023 lopussa.

Pörssiosakesijoittajista enemmistö miehiä – sijoitusrahastoissa sukupuolijakauma tasaisempi

Asuntoväestön miehistä 37 prosenttia ja naisista 34 prosenttia omisti pörssiosakkeita, sijoitusrahastoja tai molempia vuonna 2023. Naisten osuus omistajista on jonkin verran kasvanut vuodesta 2013.

Pörssiosakkeiden osalta omistajia on selvästi enemmän miehissä kuin naisissa. Pörssiosakkeita omistavia miehiä oli 20 asuntoväestön miehistä ja naisia 13 prosenttia asuntoväestön naisista vuonna 2023. Myös osakesäästötilillä oli arvoa yleisemmin miehillä.

Sijoitusrahastoja miehet ja naiset omistivat sen sijaan lähes yhtä usein.

Pörssiosakkeiden ja sijoitusrahastojen arvon mediaani oli naisomistajilla 5 400 euroa ja miesomistajilla 6 200 euroa vuoden 2023 lopussa. Keskiarvolla mitattuna miesten ja naisten ero oli suurempi, sillä naisten keskiarvo oli 29 900 euroa ja miesten 50 700 euroa omistajaa kohden. Tämä kertoo siitä, että miehillä on yleisemmin suuria omistuksia.

Sijoitusrahasto- ja pörssiosakeomistusten arvo oli kymmenellä prosentilla miesomistajista yli 87 000 euroa ja viidellä prosentilla yli 174 700 euroa. Naisomistajista kymmenellä prosentilla omistusten arvo oli yli 56 000 euroa ja viidellä prosentilla yli 104 600 euroa.

Osakesäästötili toi osakesäästäjille uuden verohyödyn

Suomalaisten suorat osakesijoitukset osakesäästötilille ovat kasvaneet nopeammin kuin arvo-osuustilille.

Osakesäästötili on vuoden 2020 alusta käyttöönotettu sijoitusmuoto. Se on luonnollisen henkilön omistama ja hallitsema sijoitustili, jolle säästäjä voi säästämissopimuksen mukaisesti tallettaa varoja kotimaisiin tai ulkomaisiin osakkeisiin.

Tilille ei voisi siirtää aiemmin ostettuja osakkeita, vaan se koskee uusia sijoituksia. Tilille voi siirtää siis ainoastaan rahaa.

Osakesäästötili tarjoaa osakesijoittajalle veroedun. Osakesäästötili mahdollistaa kaupankäynnin kotimaisilla ja ulkomaisilla osakkeilla ilman välitöntä veroseuraamusta. Osakesäästötilin sisällä tehdyistä osakekaupoista ei siis tarvitse maksaa veroa.

Sijoittaja maksaa siis osakesäästötilin sijoitusten tuotosta veroa vasta varoja osakesäästötililtä nostettaessa.

Tämä verotuskäytäntö mahdollistaa myyntivoittojen ja osinkojen korkoa korolle vaikutuksen, kun osakemyynneistä ja osingoista saadut tulot osakesäästötilin käyttäjä voi sijoittaa uudelleen joutumatta välillä maksamaan tuotosta veroa.