Kauppakeskusten omistamiseen Pohjoismaissa ja Virossa keskittyvä kiinteistösijoitusyhtiö Citycon on kamppaillut rahoitusvaikeuksissa. Hieman yli vuosi sitten Standard & Poor’s uhkasi laskea Cityconin luottoluokitusta. Yhtiö joutui pakon edessä järjestämään alennushintaisen ja hätäisesti järjestetyn suunnatun osakeannin, mikä ei monia piensijoittajia ilahduttanut.

Myös kohonnut korkotaso on tuonut luonnollisesti omat vaikeutensa kiinteistöyhtiön kassavirran luomiseen. Viime marraskuussa yhtiön hallitus päätti jäädyttää osinkojen maksun. Päätös tehtiin yhtiön pitkän aikavälin taloudellisen vakauden parantamiseksi sekä taseen ja luottokelpoisuuden vahvistamiseksi.

Taseen vahvistaminen onkin Cityconin tavoitteissa nostettu ykkösasiaksi.

Viime vuoden alussa yhtiö toteutti osakeannin lisäksi transaktion, jossa se myi Kongssenteret keskuksen Norjan Kongsvingerissä. Myöhemmin viime vuonna Citycon allekirjoitti ja toteutti transaktion, jossa se myi Trekanten keskuksen Oslossa, Norjassa bruttokauppahintaan noin 112 miljoonaa euroa. Vuoden viimeisellä vuosineljänneksellä yhtiö myi lukuisia kiinteistöjä.

Viime vuonna yhtiö jatkoi taseen vahvistamista tekemällä kiinteistöjen divestointeja 354 miljoonan euron edestä ja näistä saatavat myyntituotot käytetään velan takaisinmaksuun.

Citycon siis todellakin toteuttaa taseensa keventämistä määrätietoisesti.

Näkymissä ei tulosparannusta

Yhtiön kokonaisnettovuokratuotot kasvoivat 7,4 prosenttia vertailukaudesta. Cityconin nettovuokratuotto nousi 54,3 miljoonaan euroon vertailukauden 50,6 miljoonasta eurosta. Operatiivinen liikevoitto kohosi 45,9 miljoonaan euroon, kun se vertailukaudella oli 41,7 miljoonaa euroa. Liiketilojen vuokrausaste oli vuoden 2024 lopussa sama kuin vuotta aiemmin eli 95,3 prosenttia.

Analyytikoiden konsensusennuste povasi nettovuokratuotoksi 53 miljoonaa euroa ja liikevoitoksi 47 miljoonaa euroa.

Yhtiön oikaistu operatiivinen EPRA-tulos laski kuitenkin 19,4 miljoonaan euroon viime vuoden 21,5 miljoonasta eurosta.

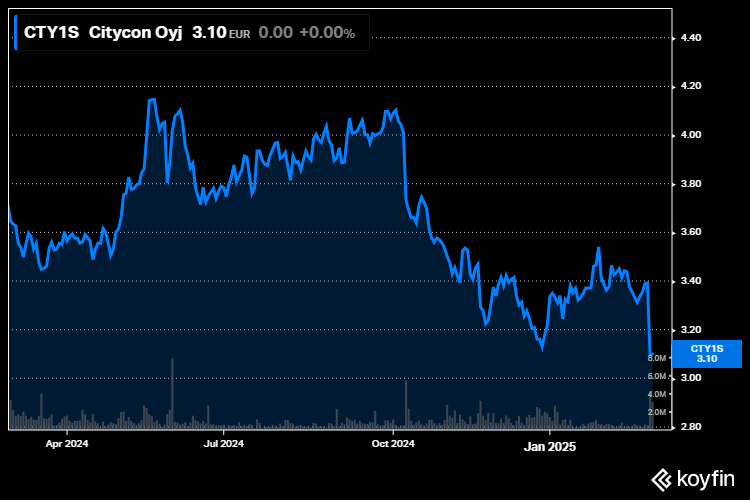

Citycon on lähiajan tulosennusteissaan varovainen, mikä luultavasti oli syy tulosraportin jälkeiselle voimakkaalle osakkeen kurssilaskulle.

Näkymissä vuodelle 2025 Citycon arvioi osakekohtaisen operatiivisen tuloksen (EPRA EPS) olevan 0,41-0,53 euroa ja osakekohtaisen operatiivisen tuloksen ilman hybridikorkokuluja 0,60-0,72 euroa. Viime vuonna osakekohtainen operatiivinen tulos oli 0,62 euroa.

Tulosohjeistus perustuu oletukseen, ettei makrotaloudellisessa tilanteessa tapahdu merkittäviä muutoksia ja ettei Ukrainan sota aiheuta merkittäviä häiriöitä. Arviot perustuvat nykyiseen kiinteistökantaan sekä vallitsevaan inflaatioon ja valuuttakurssitasoihin sekä nykyisiin korkotasoihin.

Investoinnit pysyvät vähäisinä

Cityconin hallituksen puheenjohtaja ja väliaikainen toimitusjohtaja F. Scott Ball kertoo, että vuonna 2024 Citycon toteutti tärkeitä toimia, joilla se organisoi uudelleen liiketoimintaansa, vähensi kustannuksia ja vahvisti tasettaan.

”Kustannuksia vähentäviin toimenpiteisiin kuului kirjanpidon ulkoistaminen sekä päivittäisen päätöksenteon jalkauttaminen maatasolle. Nämä vuonna 2024 toteutetut toimenpiteet edesauttavat myös noin 23 miljoonan euron hallinnointikulujen säästötavoitteemme saavuttamisessa vuodesta 2025 eteenpäin”, Ball kertoo.

Lisäksi Citycon vähensi investointeja merkittävästi vuodelle 2024 ja investointitason pienentäminen jatkuu myös vuonna 2025, jolloin yhtiö suunnittelee toteuttavansa investointeja noin 21 miljoonalla eurolla.

Ballin mukaan yhtiöllä on yhä mahdollisuus parantaa vuokrien kasvua. Vuokran osuus vuokralaisten liikevaihdosta on yksi markkinan alhaisimmista 9,4 prosentissa ja samaan aikaan vuokralaisten myynnit kasvavat, tarjoten Cityconille huomattavan nousuvaran vuokrien kasvulle.

Pankin mielestä markkinat hinnoittelevat Cityconin epävarmuustekijät liian voimakkaasti

OP kertoo aamukatsauksessaan, että se odottaa Cityconin nettovuokratuottojen laskevan tänä vuonna selvästi divestointien seurauksena, jota kuitenkin pankin ennusteissa osin kompensoivat aiempia arvioita selkeämmät säästöt hallinnollisissa kustannuksissa sekä alhaisemmat rahoituskulut.

”Mielestämme osakekurssi hinnoittelee epävarmuustekijöitä turhan voimakkaasti sisään, mitä kirkkaasti yli 10 prosentin FFO-tuotto kompensoi riittämiin”, OP toteaa. FFO-tuotto on kiinteistösijoittamisessa käytetty tunnusluku, joka mittaa kiinteistösijoitusyhtiön operatiivista kassavirtaa suhteessa sen markkina-arvoon.

Cityconin tasepohjainen P/B-arvostuskerroin on vain 0,34x.

OP kiinnittää huomiota siihen, että Citycon jätti yllättäen operatiivisen liikevoiton pois ohjeistuksestaan, jonka seurauksena yhtiön odotuksiin tuloksen rakenteesta ei ole näkyvyyttä.

Cityconilla on kunnianhimoinen divestointiohjelma, jonka tarkoituksena on luopua osasta yhtiön kiinteistöistä. Kuluvan vuoden aikana on tavoitteena myydä 250 miljoonan euron edestä kohteita.

Aiemmin yhtiön pyrkimyksenä oli viedä ohjelma maaliin vuoden 2025 aikana, mutta takarajaa siirrettiin vuodella eteenpäin. OP näkee tämän positiivisena asiana, sillä nykymarkkinassa divestointien ehdot tulisivat hyvin todennäköisesti olemaan osakkeenomistajan kannalta epäedullisia, ja hieman rauhallisempi tahti antaa ainakin hetken aikaa odotella transaktiomarkkinan piristymistä.

OP nostaa Cityconin suosituksen lisää-tasolle aikaisemmalta vähennä-tasolta tulospäivän voimakkaan kurssilaskun jälkeen. Pankin tavoitehinta osakkeelle tarkentuu ennusteiden ja arvonmääritysparametrien päivitysten seurauksena 3,30 euroon aikaisemmasta 3,2 eurosta.

Tällä hetkellä Citycon hinnoitellaan pörssissä 3,1 euron hintaan.