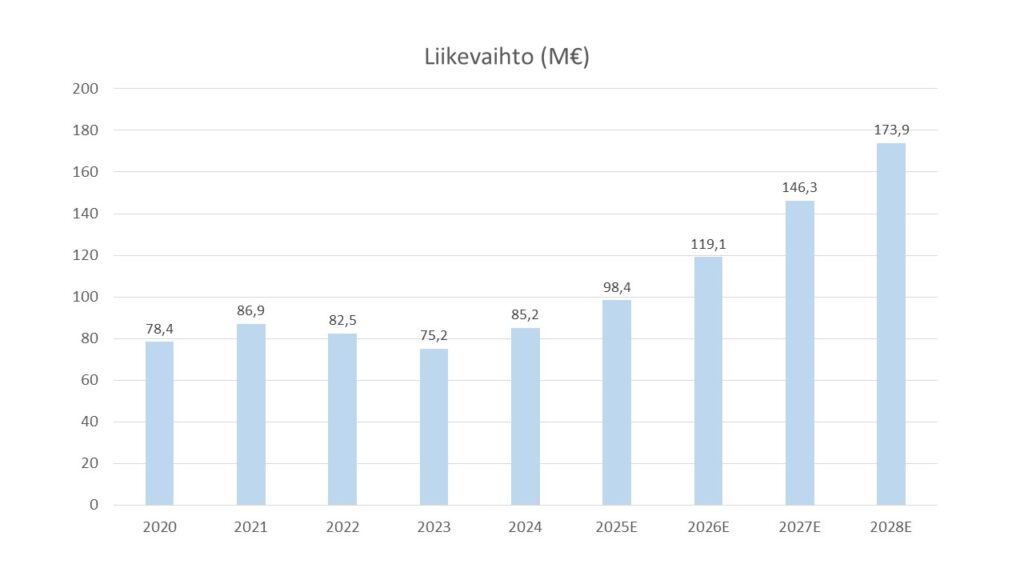

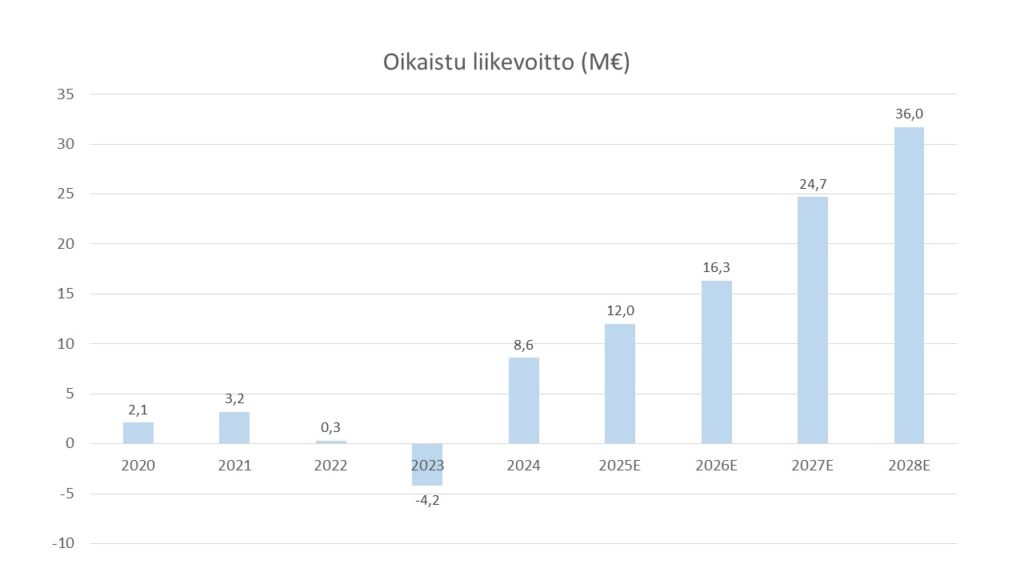

Oululainen Bittium järjesti eilen pääomamarkkinapäivän (CMD), missä yhtiön johto esitteli uutta kasvuhakuista strategiaansa. Yhtiö nosti odotetusti pitkän aikavälin taloudellisia tavoitteitaan vuosille 2026-2028. Tavoitteena on jopa 20-30 prosentin vuotuinen liikevaihdon kasvu ja 10-20 prosentin liikevoittomarginaali.

Yhtiö tulee jatkossakin keskittymään kolmeen liiketoimintaan: Defence & Security, Medical ja Engineering Services.

Bittiumin toimitusjohtaja Petri Toljamon mukaan yhtiö pyrkii kiihdyttämään yhtiön kansainvälistä kasvua keskittyen erityisesti kahteen liiketoiminta-alueeseen: Defence & Securityyn ja Medicaliin. Erityisesti puolustusteollisuuden markkinoiden arvioidaan kasvavan voimakkaasti tulevina vuosina.

Toljamon mukaan yhtiö tutkii myös epäorgaanisia kasvumahdollisuuksia kaikilla liiketoimintasegmenteillään, erityisesti Defense & Security -segmentin taktisen viestinnän tuoteportfolion laajentamiseksi Euroopassa. Toljamon mukaan puolustusteollisuuden yritysten arvostukset ovat kuitenkin tällä hetkellä erittäin korkeita. Yhtiö tiedotti eilen pienestä yritysostosta, kun se hankki MarshallAi:n omistukseensa.

Yhtiön pääomamarkkinapäivä ei tarjonnut konkreettista suunnitelmaa kunnianhimoisten kasvutavoitteiden saavuttamiseksi.

Menestys ei ole tuotteiden kilpailukyvystä kiinni

Pitkään heikosti kannattanutta Bittiumia on viime vuosina laitettu kuntoon tulevaa kasvua varten. Yhtiötä on saneerattu, ja johdossa on tapahtunut muutoksia. Yhtiö on Toljamon mukaan viimeisen kymmenen vuoden aikana investoinut noin 200 miljoonaa euroa tuotekehitykseen.

Tuotekehitysyhtiöstä on nyt muuntautumassa kasvuyhtiö. Yhtiön tuotteet vaikuttavat olevan kohdallaan, mutta niiden kaupallistaminen on ollut suurin haaste.

Yhtiön päätuotteita ovat langattomat TAC WIN -runkoverkot ja Tough SDR -sotilasradiot, joita on saatavilla sekä mobiilimalleina että ajoneuvoon asennettavina versioina. Yhtiöllä ei ole omaa tehdasta, vaan tuotteet valmistetaan alihankkijoilla. Liiketoimintamalli on erittäin pääomakevyt, mikä mahdollistaa hyvän pääoman tuoton.

Yhtiöllä on ollut merkittävää palveluliiketoimintaa, mutta jatkossa yhä suurempi osa liikevaihdosta tulee tuotteista puolustusteollisuuteen ja terveysalalle. Yhtiö on päättänyt merkittävän investointivaiheensa, joten tuloksen noustessa yhtiöllä on mahdollisuus tuottaa hyvää kassavirtaa omistajille.

Sysääkö uusi merkittävä tilaus yhtiön kasvuun?

Bittium allekirjoitti heinäkuussa aiesopimuksen espanjalaisen teknologiajätin Indran kanssa taktisten radioviestintäratkaisujen mahdollisesta lisensoinnista. Potentiaalinen tilaus voi olla arvoltaan sadoissa miljoonissa euroissa. Esimerkiksi vuonna 2018 yhtiö solmi Suomen puolustusvoimien kanssa 200 miljoonan euron arvoisen sopimuksen SDR-radioiden toimittamisesta.

Aiesopimuksen mahdollisti se, että Indra päätti poliittisista syistä sivuttaa israelilaisen Elbit Systemsin modernisointihankkeessa. Defence and Security –liiketoiminnan johtaja Tommi Kangas kertoi, että neuvottelut etenevät Indran kanssa tällä hetkellä ”aggressiivisella” aikataululla.

Viime vuoden puolivälissä Bittium allekirjoitti raamisopimuksen yhden maailman suurimman puolustusalan toimijan, BAE Systemsin, kanssa. Raamisopimuksen mukaan BAE Systems voi tarjota Bittiumin taktisen tiedonsiirron tuotteita, palveluita ja järjestelmiä asiakkailleen Britanniassa ja ulkomailla. Viitteitä yhteistyön mahdollisesta konkretisoitumisesta antoi se, että Bittium avasi vuoden 2025 toisella neljänneksellä toimiston Lontooseen.

Yhtiön toimitusjohtajan Petri Toljamon mukaan myös BAE Systemsin tapatauksessa mahdolliset tilaukset voivat olla yhtiölle merkittäviä. Pääomamarkkinapäivässä ei saatu uutta tietoa mahdollisista tilauksista.

Bittium uskoo merkittävään läpimurtoon Euroopassa. Tällä hetkellä yhtiön asiakkaita ovat Itävalta, Viro, Kroatia sekä yksi eurooppalainen maa, joka ei halua nimeään julkisuuteen. Pääomamarkkinapäivässä selvisi kuitenkin, että ”mysteerimaa” ei ole Espanja. Esimerkiksi Itävaltaan yhtiö on jo toimittanut runkoverkon, joten tilaus radioista on hyvinkin mahdollinen.

Lisäksi yhtiön tuotteiden pilotointi on käynnissä useassa Euroopan maassa. Kankaan mukaan Aasiasta potentiaalisia maita Bittiumin tuotteille voisivat olla Japani ja Taiwan. Kangas on esimerkiksi tänä vuonna käynyt Japanissa viennin edistämismatkalla.

Lisäksi yhtiöllä on takataskussaan raamisopimus Lockheed Martinin kanssa taktisten verkkojen tilannekuvan kehittämiseksi, mikä liittyy Suomen F-35-hävittäjähankintoihin.

Bittium on ottanut etukenoa ja kasvattanut tuotantokapasiteettiaan mahdollista tulevaa kasvua varten. Yhtiön mukaan kannattavuutta on mahdollista skaalata tuotevolyymien kasvaessa. Puolustusteollisuuden liiketoiminnalle on tyypillistä erittäin pitkät hankintasyklit, asiakkaiden hidas päätöksenteko ja lopulta suuret kertatilaukset. Jos asiakkuuteen pääsee sisään, siitä voi tulla erittäin pitkäaikainen, kuten Suomen puolustusvoimien tapaus on osoittanut.

Bittiumin mukaan strategiakaudella yhtiö tulee keskittymään teknologiajohtajuuden vahvistamiseen ohjelmisto- ja tekoälykyvykkyyksien avulla, kiihdyttämään kansainvälistä kasvua, tutkimaan yrityskauppoja ja terävöittämään markkinafokusta.

Puolustusalan investoinnit kasvavat Euroopan muuttuneen turvallisuustilanteen myötä

Euroopan maat ovat ryhtyneet toden teolla modernisoimaan puolustusvoimiaan. Ensimmäisessä vaiheessa on hankittu hävittäjiä, tankkeja, kranaatinheittimiä, tykkejä ja ohjuksia. Toisessa vaiheessa arvioidaan, että on johtamisjärjestelmien modernisoinnin vuoro. NATO-maat ovat asettaneet tavoitteekseen nostaa puolustusmenot viiteen prosenttiin bruttokansantuotteesta (BKT) vuoteen 2035 mennessä.

Toljamon mukaan taktisten radioiden modernisointi Euroopassa on 10–20 vuoden trendi. Puolustusalalla Euroopan maat luottavat usein kotimaisiin toimittajiin, minkä vuoksi Bittiumilla on ollut vaikeuksia saada asiakkuuksia Euroopasta. Yhtiölle voi kuitenkin avautua mahdollisuus, kun israelilaisia kilpailijoita ei enää katsota hyvällä poliittisista syistä puolustusalan hankinnoissa.

Espanjan ohella myös Ruotsissa on havaittavissa Israel-vastaisuutta. Lisäksi yhtiön kilpailijat ovat kohdanneet teknisiä haasteita ja toimituskykyongelmia.

Suomen puolustusvoimat on ollut historiallisesti yhtiön selvästi tärkein asiakas. Yhtiö on rakentanut koko puolustusliiketoimintansa puolustusvoimien tarpeita vastatakseen. Vuonna 2024 yhtiö solmi kumppanuussopimuksen Suomen valtion kanssa vuosille 2025–2036 TAC WIN -verkkojen ja Tough SDR -radioiden toimittamisesta puolustusvoimille.

Kankaan mukaan Suomessa johtamisjärjestelmät ovat Euroopan parhaimmassa kunnossa. Natomaan referenssi on avainasemassa kilpailussa uusista asiakkaista Euroopassa. Yhtiö kertoi pääomamarkkinapäivässä, että Suomen Nato-jäsenyys on lisännyt kiinnostusta yhtiön tuotteisiin selvästi.

Terveysteknologia yhtiön jokerikorttina

Bittium kertoi uudesta strategiastaan pääasiassa USA:n markkinoille keskittyvälle Medical-liiketoiminnolle. Yhtiö tulee jatkossa keskittymään erityisesti EKG-mittaukseen ja uniapneaan. Aikalisä otetaan aivojen sähköisen toiminnan ja lihasaktivaation mittaamisessa.

Yhtiön mukaan etädiagnostiikkamarkkinoiden kehittyminen ja kasvu luovat lääketieteen teknologiatuotteille merkittävän mahdollisuuden kiihdyttää liiketoiminnan kansainvälistä kasvua tulevina vuosina.

Yhtiön selkeä päätuote on EKG-mittalaite, jolla on viranomaisten CE-hyväksyntä EU:ssa ja FDA-hyväksyntä Yhdysvalloissa. Yhtiö kilpailuetu on laadukas ja luotettava biosignaalien mittaaminen sulautetun langattoman teknologian avulla.

Yhtiö on tänä vuonna uudelleenjärjestellyt toimintojaan Medical-liiketoiminnassa. Toisella neljänneksellä yhtiö allekirjoitti Boston Scientificin kanssa kolmen vuoden sopimuksen EKG-laitteiden toimittamisesta ja uuden laitteen suunnittelusta. Sopimus on arvoltaan 30–45 miljoonaa euroa ja erittäin tärkeä Bittiumille, koska Boston Scientific on ollut Medical-liiketoiminnan selvästi suurin asiakas.

Segmentin uudeksi vetäjäksi on nimitetty keväällä Niina Huikuri, jonka tehtävänä on kaupallistaa hyvin toimiviksi todettuja tuotteita. Aiemmin yhtiön fokus oli liian laaja, mikä johti myynnin haasteisiin. Huikurin tavoitteena on löytää globaaleja kumppaneita, joiden kanssa liiketoimintaa voidaan skaalata.

Riskit koholla yhtiölle tärkeissä tuoteliiketoiminnoissa

Sekä puolustusalan että terveysteknologian investointisyklit ovat pitkiä, joten sijoittajien on varauduttava pitkiin odotusaikoihin uusien tilausten suhteen. Esimerkiksi puolustusteollisuudessa asiakkaat saattavat harkita hankintojaan jopa 3-5 vuotta. Yhtiön liikevaihdon keskittyminen vain muutamille asiakkaille, kuten Suomen puolustusvoimille ja Boston Scientificille, on merkittävä riski.

Mahdollinen uusi tilaus Espanjasta tai Isosta-Britanniasta korostaa tätä entisestään. On myös kysymysmerkki, miten yhtiön alihankintaan pohjautuva tuotantomalli kestää mahdollisen ison tilauksen. Yhtiö on kärsinyt aiemmin mm. komponenttipulasta.

Puolustussektorilla yhtiö kohtaa kilpailussa kansainvälisiä jättiläisiä, jotka voivat mahdollisesti hinta kilpailla Bittiumin ulos hankkeista. Yhtiön pieni koko on selkeä haaste toimialalla, jossa asiakkaat ovat vaativia ja yksittäiset tilaukset suuria. Lisäksi alalla suositaan usein kotimaisia toimijoita kumppaneita valittaessa.

Yhtiön molemmat tuotetoimialat vaativat jatkuvia tuotekehitysinvestointeja, joiden rahoittamiseen yhtiö tarvitsee kassavirtaa. Kysymys on, riittääkö yhtiön rahkeet kehittää molempia tuoteliiketoimintoja? Toimitusjohtaja Toljamo kertoi pääomamarkkinapäivässä yhtiön jatkavan investointeja, mutta aiempaa matalammalla tasolla.

Bittiumin kannattavuushistoria on ollut kivinen, ja välillä yhtiö on tuottanut tappiota. Yhtiö on järjestellyt usein toimintojaan, ja toteuttanut muutosneuvotteluja. Nyt yhtiö tavoittelee merkittävää tuloskasvua, jota on kuitenkin jo hinnoiteltu osakkeeseen.

Yhtiö myös muistutti CMD:ssä, että vuosina 2025–2026 liikevoittotasoon tulevat vaikuttamaan yhtiön toimenpiteet kansainvälisen kasvun kiihdyttämiseksi, kuten panostaminen kansainvälisen myynnin kasvattamiseen, teknologiaosaamisen vahvistaminen ja tuotannon skaalaaminen.

Vahva tase käänneyhtiön tukena, ulkomaiset sijoittajat loistavat poissaolollaan

Yhtiön vahva tase kestää tilausten odottelun. Yhtiön omavaraisuusaste oli toisen neljänneksen lopussa 70,7 prosenttia, ja tase on tällä hetkellä nettovelaton. Raskaan taseen vuoksi pääoman tuotto on heikko, mutta sen arvioidaan paranevan kannattavuuden paranemisen myötä.

Bittiumin on vielä varsin kotimaisissa käsissä oleva yhtiö. Yhtiöllä on useita suuria henkilöomistajia, mutta suurimmankin osakkeenomistajan osuus yhtiöstä nousee vain hieman yli viiden prosentin. Hallintarekisteröidyt osakkeenomistajat omistavat yhtiöstä vain 4,6 prosenttia. Ulkomaiset rahastot eivät ole siis vielä löytäneet Bittiumia. Institutionaalisia sijoittajia saattaa karttaa yhtiön monialayhtiöstrategia, jossa yhtiö toimii kolmessa hyvin erilaisessa liiketoiminnassa.

Pääomamarkkinapäivässä Toljamo vakuutti, että yhtiö ei tällä hetkellä suunnittele mistään liiketoiminnoista luopumisesta. Yhtiön koon kasvaessa institutionaaliset sijoittajat haluaisivat todennäköisesti pilkkoa yhtiön.

Arvostus sisältää jo ainakin yhden merkittävän tilauksen

Sijoittaja joutuu nykyisellä kurssilla maksamaan jo yhtiön ainakin osittaisesta kansainvälistymisen onnistumisesta. Puolustusalan osakkeiden arvostuskertoimet ovat nousseet merkittävästi tänä vuonna, mikä näkyy myös Bittiumin arvostuksessa. Jos uusia tilauksia ei ala kuulua, sijoittajat voivat poistua yhtiöstä nopeasti.

Yhtiön pitkän aikavälin keskimääräinen EV/liikevaihto-tunnusluku on ollut noin 2,5x. Nyt yhtiötä hinnoitellaan 5,2x kertoimella, mikä osoittaa kovia odotuksia liikevaihdon kääntymisestä kasvuun. Oikaistu EV/EBIT-kerroin on jopa 42,8x tälle vuodelle, mutta odotetun tuloskasvun myötä se laskee nopeasti vuonna 2026.

Yhtiön keskimääräinen P/B-tunnusluku on ollut noin 1,6x, mutta nyt yhtiötä hinnoitellaan 4,3x kertoimella. Inderes arvioi yhtiön pääoman tuoton olevan vahvan taseen myötä vain 13,1 prosenttia vuonna 2026. Yhtiö voidaan nykyisin kategorisoida kasvuyhtiöksi, joten osinkotuoton mittari ei ole yhtä olennainen.

| Arvostuskertoimet (Inderes) | (2025E | 2026E |

|---|---|---|

| EV/Liikevaihto | 5,2x | 4,3x |

| EV/EBIT (oik.) | 42,8x | 31,1x |

| P/E (oik.) | 44,2x | 32,0x |

| P/B | 4,3x | 4,0x |

Kirjoittaja omistaa Bittiumin osakkeita.

Mielenkiintoista tekstiä