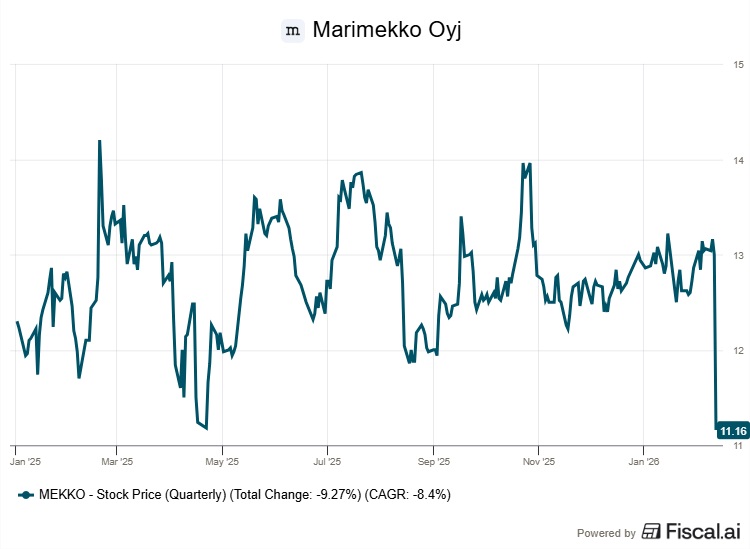

Marimekko julkisti torstaiaamuna loka-joulukuun tulosraporttinsa ja koko viime vuoden tilinpäätöksensä. Tulosraportti oli markkinoille selvä pettymys, sillä osake sukelsi 14,2 prosenttia Helsingin pörssissä.

Yhtiö jäi odotuksista sekä liikevaihdossa että kannattavuudessa.

Yhtiön liikevaihto kasvoi prosentin vertailukaudesta ja oli 54,7 miljoonaa euroa. Analyytikoiden konsensusodotus oli 57 miljoonaa euroa.

Liikevaihtoa nosti erityisesti vähittäis- ja tukkumyynnin kasvu Aasian-Tyynenmeren alueella. Vähittäismyynti kasvoi myös kaikilla muilla kansainvälisillä markkina-alueilla. Yhteensä kansainvälinen liikevaihto kasvoi viisi prosenttia.

Liikevaihto Suomessa jäi yhden prosentin vertailukaudesta vähittäismyynnin laskiessa. Tukkumyyntiä nostivat kotimaan kertaluonteiset kampanjatoimitukset, jotka vertailuvuonna painottuivat voimakkaasti vuoden ensimmäiselle puoliskolle.

Kasvaneet tullimaksut USA:ssa eivät juurikaan vaikuta Marimekon liiketoimintaan, koska koko Pohjois-Amerikan osuus konsernin liikevaihdosta viime vuonna oli kuusi prosenttia.

Vertailukelpoinen liikevoitto laski vertailukauden 9,3 miljoonasta eurosta 8,8 miljoonaan euroon. Analyytikoiden konsensusodotus oli 10,1 miljoonaa euroa.

Liikevoittoa heikensivät korkeammat kiinteät kustannukset, erityisesti panostukset markkinointiin. Suhteellisen myyntikatteen paraneminen ja liikevaihdon nousu puolestaan tukivat liikevoittoa.

Uusia myymälöitä Aasiaan

Yhtiö odottaa liikevaihdon vuonna 2026 kasvavan edellisvuodesta, jolloin se oli 190 miljoonaa euroa. Vertailukelpoisen liikevoittomarginaalin Marimekko olevan arviolta noin 16–19 prosenttia, kun viime vuonna se oli 17,1 prosenttia.

Yhtio odottaa myös kansainvälisen liikevaihdon arvioidaan kasvavan. Marimekko aikoo avata tänä vuonna 10–15 uutta Marimekko-myymälää ja -shop-in-shopia. Suurin osa näistä on tarkoitus avata Aasian kasvaville markkinoille.

Lisäksi yhtiö kertoo odottavansa sekä Suomen että Aasian-Tyynenmeren liikevaihdon kasvavan.

Vuoden 2026 näkymiin merkittävää volatiliteettia aiheuttaa erityisesti kuluttajien luottamuksen ja ostovoiman kehitys yhtiön päämarkkinoilla. Tähän kehitykseen vaikuttavat voimakkaasti esimerkiksi nopeat muutokset ja epävarmuudet geopolitiikassa ja globaalissa kauppapolitiikassa.

Myös mahdolliset häiriöt globaaleissa toimitusketjuissa voivat aiheuttaa volatiliteettia vuoden näkymiin.

”Toimintaympäristö jatkui Suomessa erittäin hintaherkkänä ja taktisena, mikä vaikutti negatiivisesti kotimaan vähittäismyyntiin ja se jäi vahvasta vertailukaudesta”, Marimekon toimitusjohtaja Tiina Alahuhta-Kasko myöntää.

Suomessa Marimekon tukkumyynti nousi kaksi prosenttia, ja sitä kasvattivat kotimaan tukkumyynnin kertaluonteiset kampanjatoimitukset, jotka vertailuvuonna painottuivat voimakkaasti vuoden ensimmäiselle puoliskolle.

Nouseeko Suomen liikevaihto?

Inderesin analyytikko Rauli Juva arvioi, että Marimekon kiinteät kulut kasvoivat hieman Inderesin odotuksia enemmän, mutta pääasiassa tulospettymys johtuu vaisuksi jääneestä liikevaihdon kasvusta.

Juvan mukaan kuitenkin rohkaisevaa, että Marimekko odottaa liikevaihdon kasvavan Suomessa. Liikevaihdon kasvattaminen ei ole vaikeana jatkuvassa markkinassa helppoa.

Marimekon mukaan myynnin kasvua tukevat Suomessa tukkumyynnin kertaluonteiset kampanjat, jotka ajoittuvat viime vuoden tapaan loppuvuodelle.

Mikäli yhtiö pystyisi kiihdyttämään kasvua lähemmäksi tavoitettaan, olisi osakkeen tuotto-odotuskin Juvan mukaan luonnollisesti houkuttelevampi.

”Ripeämpi kasvu vaatisi, että yhtiö kasvaisi ulkomailla selvästi odotuksiamme ja historiallista vauhtia nopeammin. Yhtiö ei ole kuitenkaan onnistunut kiihdyttämään kasvuaan sen tärkeimmällä kasvumarkkinalla Aasiassa. Päinvastoin kasvu hiipui siellä vuosina 2024-25”, hän toteaa.

Analyytikon mukaan Marimekko on kuitenkin kasvutrendillä, tekee hyvää kassavirtaa, tulosta ja pääoman tuottoa.

Marimekon hallitus ehdottaa varsinaiselle yhtiökokoukselle, että vuodelta 2025 maksetaan osinkoa 0,42 euroa osakkeelta. Osingonmaksun täsmäytyspäiväksi ehdotetaan 20. huhtikuuta ja osingon maksupäiväksi 27.huhtikuuta.