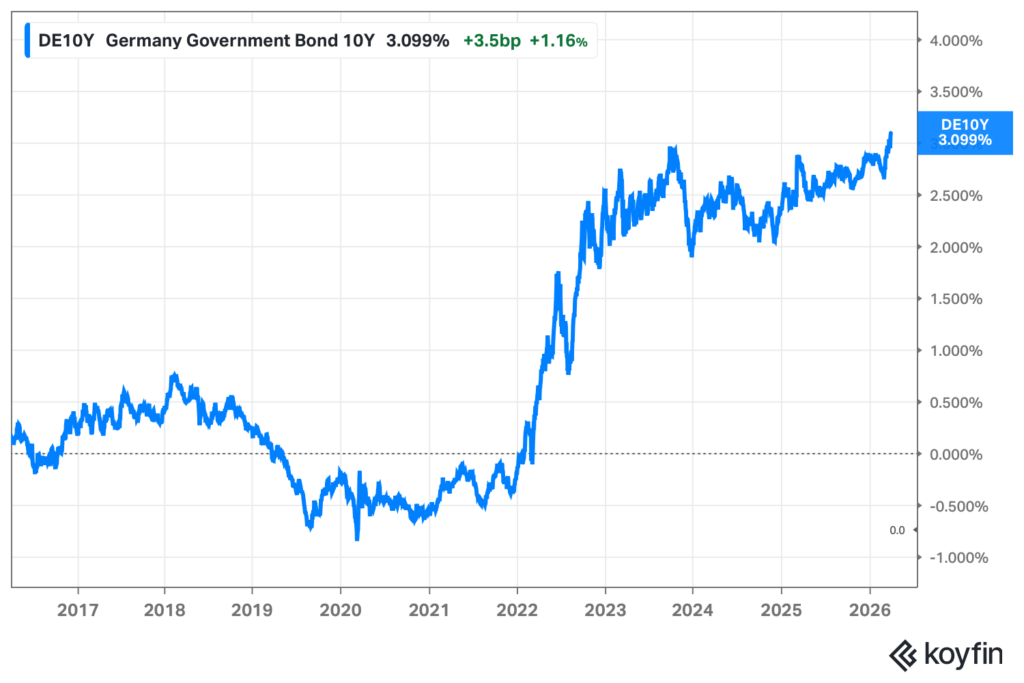

Hormuzinsalmen sulkeutuminen Iranin konfliktin seurauksena on sysännyt raakaöljyn hinnan yli sadan dollarin tynnyriltä ja herättänyt sijoittajat uudelleen pelkäämään inflaatiota. Saksan kymmenvuotisen viitelainan, niin sanotun Bundin, tuotto on noussut 3,1 prosenttiin, korkeimmalle tasolle sitten toukokuun 2011, ja kuukaudessa nousua on kertymässä lähes 50 korkopistettä.

Italian kymmenvuotinen lainakorko kipusi viikon lopulla 4,1 prosenttiin, ja on noussut kuukauden aikana noin 0,8 prosenttiyksikköä. Nousu on jo lähes samaa luokkaa kuin vuoden 2022 energiakriisin aikana nähty myyntiaalto.

Ranskassa kymmenvuotinen korko on lähellä 3,9 prosenttia, korkeimmalla tasollaan sitten vuoden 2009. Espanjassa vastaava tuottotaso on noin 3,6 prosenttia, mihin ei ole ylletty vuoden 2023 lopun jälkeen.

Myös Suomen valtionlainojen tuottotaso on kohonnut nopeasti. 10-vuotisen lainan tuotto on noin 3,4 prosenttia, kun se vielä kuukausi sitten oli noin 2,9 prosenttia.

Liikehdintä on voimakasta. Iranin sodan synnyttämä korkomarkkinoiden volatiliteetti on pakottanut sijoittajat etsimään suojaa perinteisten turvasatamien ulkopuolelta.

Markkinoilla odotetaan tuntuvaa Euroopan keskuspankin rahapolitiikan kiristystä. Korkojohdannaisissa hinnoitellaan kolmea koronnostoa vuodelle 2026.

EKP kamppailee stagflaatioriskin kanssa

Euroopan keskuspankki on tilanteen edessä vaikean yhtälön äärellä. EKP:n viimeisin päätös pitää talletuskorko vakaana 2,0 prosentissa tehtiin yksimielisesti, mutta pääjohtaja Christine Lagarde korosti näkymiin liittyvää merkittävää epävarmuutta ja heikentynyttä riskitasapainoa.

EKP:n neuvoston jäsen, Suomen Pankin pääjohtaja Olli Rehn varoitti Brysselissä, ettei nopeaan ratkaisuun pidä luottaa. Rehnin mukaan tarjontapuolen rajoitukset nostavat inflaatiota ainakin lyhyellä aikavälillä. ”En usko, että meidän pitäisi olla liian optimistisia”, Rehn sanoi.

T. Rowe Pricen pääeurostrategisti Tomasz Wieladek kuvaa tilanteen olevan vaikea sekoitus. Sijoittajat alkavat ymmärtää, että ollaan siirtymässä hitaamman kasvun ja korkeamman inflaation yhdistelmään, jota vielä pahennetaan finanssipoliittisella elvytyksellä ja kasvavilla julkisilla menoilla.

Valtiot kilpailevat rajallisesta fiskaalitilasta

Energiahintojen nousu on ajanut eurooppalaisten hallitusten eteen kipeitä valintoja. Espanjassa hyväksyttiin viikolla viiden miljardin euron veronkevennyspaketti, jolla pyritään suojelemaan kuluttajia. Pakettiin kuuluu arvonlisäveron lasku 21 prosentista 10 prosenttiin sähkölle, maakaasulle ja polttoaineille.

Italia on puolestaan leikannut polttoaineveroja tilapäisesti 20 prosentilla, mikä maksaa 417 miljoonaa euroa huhtikuun 7. päivään mennessä. Italia aikoo kattaa tulonmenetykset säästämällä muualta, muun muassa terveydenhuollosta.

Ranska valitsee tiukemman linjan. Pääministerin mukaan budjettivaje oli vuoden 2025 lopulla 5,1 prosenttia suhteessa bruttokansantuotteeseen, eikä ”säästöpossu” ole pohjaton. Ranska on ottanut käyttöön vain kohdennettuja tukitoimia kovaan paineeseen joutuneille sektoreille kuten maatalous ja kuljetus, ja ne kestävät huhtikuun ajan 70 miljoonan euron kustannuksella.

Brugel-ajatushautomon vanhempi tutkija Simone Tagliapietra muistuttaa, että liikkumavara on nyt aivan eri luokkaa kuin edellisessä energiakriisissä. ”Eurooppalaisilla hallituksilla on fiskaaliset rajoitteet. Kilpailevia tarpeita on paljon, puolustusmenojen kasvu mukaan lukien, ja julkiset budjetit ovat ahtaalla”, hän sanoo.

Edellisessä energiakriisissä, syyskuusta 2021 alkaen, eurooppalaiset maat varаsivat ja kohdensivat yhteensä 651 miljardia euroa energiakustannusten suojaamiseen, Iso-Britannia ja Norja mukaan lukien.

OECD varoitti tällä viikolla, että monet tuolloin toteutetuista toimenpiteistä olivat huonosti kohdennettuja ja aiheuttivat merkittäviä budjettikustannuksia.

Italian ja Ranskan spreadit levenevät

Lainamarkkinoiden myyntiaalto on pysäyttänyt vuosia jatkuneen kehityksen, jossa Italian ja Espanjan kaltaisten periferiavaltioiden lainakustannukset olivat tasaisesti kuronneet kiinni Saksan ja muiden ydinmaiden korkotasoa.

Italian ja Saksan kymmenvuotisten valtionlainojen välinen korkoero kapeni vuoden 2025 alussa noin 116 korkopisteestä 72 korkopisteeseen. Iranin sodan alettua ero on taas laajentunut lähelle sataa korkopistettä.

ING:n ekonomisti Bert Colijn arvioi, että osa liikkeestä voi selittyä sijoittajien irtautumisella spreadien kaventumiselle asetetuista positioista. Hän ei näe merkittäviä huolia euroalueen valtioiden velanhoitokyvystä tällä hetkellä, mutta lisää: jos tilanne pitkittyy ja fiskaaliset toimet kallistuvat, tilanne voi muuttua.

Historiallisessa vertailussa spredit ovat edelleen maltillisia. Esimerkiksi koronapandemian myyntiaallon aikana Italian spread Saksaan nousi kolmeen prosenttiyksikköön.

Pimcon salkunhoitaja Konstantin Veit arvioi, että spredin laajeneminen ei kumoa pidemmän aikavälin supistumistrendistä kertovaa kuvaa. Velankestävyyteen liittyvien kysymysten herääminen vaatisi useita vuosia korkeita korkoja ja heikkoa kasvua.

Saksan Bund avainasemassa

Kaikkien katse on nyt Saksan viitelainakorossa. Geopoliittinen tilanne on eskaloitunut, kun presidentti Donald Trump pidentää Iranille asettamaansa määräaikaa Hormuzinsalmen avaamiseksi, kun taas Washingtonista ja Teheranista kantautuvat neuvottelusignaalit ovat ristiriitaisia.

Saksan julkisten menojen kasvuohjelma on jo valmiiksi pitänyt Bundin tuottoa korkealla. Saksan Bundin tuotto on noussut OIS-yöviitekorron yläpuolelle – tasolle, jota ei ole nähty sitten globaalin finanssikriisin jälkimainingeissa vuosina 2009–2010.

Wieladek T. Rowe Pricelta varoittaa tietystä kynnysarvosta. Jos Bundin tuotto nousisi yli 3,5 prosentin ja pakottaisi Italian ja Ranskan lainakustannukset lähelle 5 prosenttia, ”velankestävyys muuttuu epävarmaksi”. Tässä vaiheessa euroalueen suurimpien talouksien kyky rahoittaa itseään joutuisi todelliseen koetukseen.