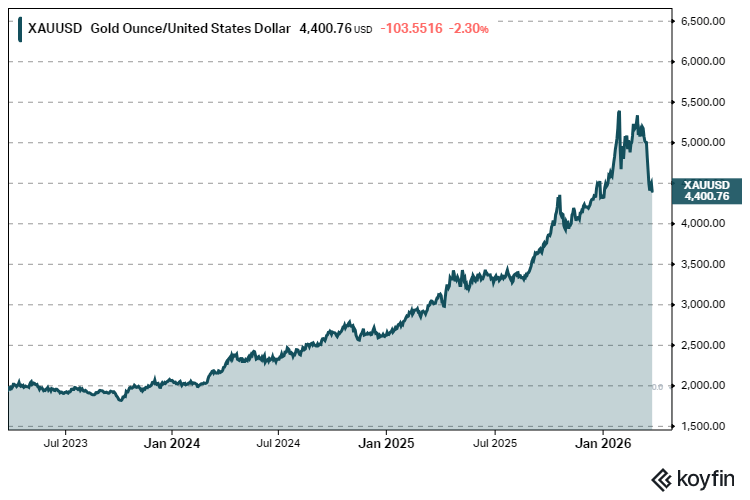

Tammikuun lopussa kultaunssi hipoi 5 600 dollaria. Maaliskuun viimeisellä viikolla hinta on painunut alle 4 400 dollarin. Pudotusta ennätyksestä on kertynyt yli 20 prosenttia, mikä täyttää rahoitusmarkkinoilla karhumarkkinan määritelmän.

Käänne on ollut poikkeuksellisen nopea. Kulta koki maaliskuussa rajuimman viikkopudotuksensa 43 vuoteen, ja maailman suurimmasta kultarahastosta SPDR Gold Sharesista vedettiin kuukauden aikana yli seitsemän miljardia dollaria.

Kyseessä on rahaston historian suurin kuukausittainen ulosvirtaus, joka ylitti jopa huhtikuun 2013 ennätyksen.

Vuosi sitten kukaan ei olisi uskonut tällaista kääntöä. Kulta tuotti vuonna 2025 sijoittajilleen 65 prosenttia, mikä oli jalometallin paras vuosituotto 46 vuoteen. Hinta päätyi vuoden lopussa yli 4 300 dollariin unssilta, ja kultarahastot keräsivät maailmanlaajuisesti ennätykselliset 89 miljardia dollaria uutta pääomaa.

Nyt näkymät jakavat analyytikot jyrkästi kahtia. Barclaysin strategi Ajay Rajadhyaksha arvioi torstaina julkaistussa katsauksessaan, että kullan nykyinen hintataso tarjoaa kohtuullisen ostopaikan. Sevens Report Researchin perustaja Tom Essaye sen sijaan ei näe kultaa houkuttelevana lyhyellä aikavälillä.

Vastakkainasettelu kiteyttää kultamarkkinan perusjännitteen. Rakenteelliset tekijät puhuvat nousun puolesta, mutta lyhyen aikavälin markkinadynamiikka painaa hintaa alaspäin.

Miksi turvasatama vuotaa?

Kullan lasku Iranin sodan aikana rikkoo kullan oppikirjatarinaa turvasatamasijoituksesta. Geopoliittisten kriisien pitäisi ajaa sijoittajia jalometalliin, mutta helmikuun 28. päivän jälkeen on käynyt päinvastoin.

Selitys löytyy kolmesta toisiaan vahvistavasta mekanismista.

Iranin konflikti on nostanut raakaöljyn hintoja rajusti. Brent-laatu on noussut noin sataan dollariin tynnyriltä, mikä on ruokkinut inflaatio-odotuksia voimakkaasti.

Yhdysvaltain keskuspankki Fed piti korot ennallaan maaliskuun kokouksessaan ja ennakoi ohjauskoron pysyvän 3,4 prosentissa vuoden 2026 loppuun. Pohjainflaatio on jumittunut 2,7 prosenttiin, selvästi kahden prosentin tavoitteen yläpuolelle neljättä vuotta peräkkäin.

Koronlaskujen lykkääntyminen tekee korottomasta kullasta vähemmän houkuttelevan vaihtoehdon suhteessa nouseviin valtionlainojen tuottoihin.

Toinen tekijä on mekaaninen. Kun osakemarkkinat ja muut riskiomaisuuslajit ovat painuneet sodan myötä, institutionaaliset sijoittajat ovat joutuneet realisoimaan tuottavimpia positioitaan vakuusvaatimusten kattamiseksi. Kulta oli monille juuri se voitollinen positio, josta luopuminen oli helpointa.

Newsweek kuvaili tilannetta klassiseksi pakkomyyntiaalto, jossa pakkomyynti ylittää turvasatamakysyntää. Ilmiö ei ole uusi. Eekä vuoden 2008 finanssikriisissä että koronapandemian alussa kulta laski ensin jyrkästi pakkomyyntien seurauksena ja nousi uusiin ennätyksiin vasta myöhemmin.

Kolmas ulottuvuus liittyy siihen, miten kultaan nykyään sijoitetaan. Kultakauppa on muuttunut yhä voimakkaammin rahoitusmarkkinoiden pelikentäksi, jossa johdannaiset, futuurit ja ETF-rahastot hallitsevat kaupankäyntiä. Kun hinta murtaa teknisiä tukitasoja, algoritmikaupankäynti vahvistaa liikettä.

Pelkkä SPDR Gold Shares -rahasto koki maaliskuun alussa lähes kolmen miljardin dollarin päiväkohtaisen ulosvirtauksen, suurimman sitten vuoden 2016.

Goldman Sachsin raaka-ainetutkimuksen varajohtaja Daan Struyven totesi keskiviikkona, ettei kullan lasku ole yllättävä pankin hinnoittelumallien valossa. Hänen mukaansa nousevat korko-odotukset ja markkinastressi ajavat tyypillisesti ETF-sijoittajat myyntilaidalle.

Essaye puolestaan katsoo, etteivät nämä vastatuulet ole katoamassa. Hänen mukaansa kulta ei ole käyttäytynyt turvasatamasijoituksen tavoin, eikä hän näe syytä painottaa jalometallia salkuissa juuri nyt.

Keskuspankkien nälkä ei ole sammunut

Kullan pitkän aikavälin kysyntätarina lepää yhä vahvasti keskuspankkien hartioilla. World Gold Councilin tuoreiden tietojen mukaan keskuspankit ostivat vuonna 2025 yhteensä 863 tonnia kultaa. Määrä jäi alle kolmena edellisenä vuonna ylitetyn tuhannen tonnin rajan, mutta oli silti lähes kaksinkertainen vuosien 2010–2021 keskiarvoon nähden.

Ostot ovat hajautuneet entistä laajemmalle. Puolan keskuspankki oli toisena peräkkäisenä vuotena suurin yksittäinen ostaja, kasvattaen varantojaan 102 tonnilla. Kazakstan lisäsi 57 tonnia, mikä oli sen suurin vuosittainen osto vuoteen 1993 ulottuvassa tilastossa.

Brasilian keskuspankki palasi kultamarkkinoille ensimmäistä kertaa sitten vuoden 2021 ja osti 43 tonnia. Kiinan keskuspankki puolestaan jatkoi ostojaan 15 kuukautta yhtäjaksoisesti tammikuun 2026 loppuun saakka.

Rakenteellinen muutos käynnistyi vuonna 2022, kun Venäjän valuuttavarantojen jäädyttäminen pakotteiden seurauksena muutti keskuspankkien riskiarvioita perustavanlaatuisesti. Keskuspankit ovat sen jälkeen viisinkertaistaneet kultaostonsa aiempaan tahtiin verrattuna.

Brookings-instituutin helmikuussa julkaiseman analyysin mukaan kullan osuus maailman keskuspankkien varannoista nousi vuoden 2025 loppuun mennessä noin neljännekseen, kun se vielä vuosina 2015–2019 oli 12 prosenttia. Osuuden kasvu selittyy tosin pääosin hinnan voimakkaalla nousulla, ei pelkästään ostovolyymien kasvulla.

World Gold Council ennustaa keskuspankkien ostavan vuonna 2026 noin 850 tonnia kultaa.

Kenties merkittävämpää kuin tonnimäärä on se, että uudet keskuspankit tulevat markkinoille. Malesian ja Etelä-Korean keskuspankit tekivät ensimmäiset kultaostonsa vuosiin, ja Kenian keskuspankki ilmoitti harkitsevansa kullan lisäämistä varantoihinsa. Serbian keskuspankki asetti tavoitteekseen kaksinkertaistaa kultavarantonsa sataan tonniin vuoteen 2030 mennessä.

Investointipankit pitävät linjansa

Rajadhyaksha perustelee ostosuositustaan useilla tekijöillä. Hänen mukaansa keskuspankkien kultaostot eivät ole hiipumassa, länsimaiden julkisen talouden tilanne heikkenee edelleen, ja Fed on epäonnistunut inflaatiotavoitteessaan neljänä peräkkäisenä vuotena.

Barclays ei odota koronnostoa vuodelle 2026. Rajadhyaksha kehystää kullan ennen kaikkea häntäriskin suojaksi, joka ansaitsee paikkansa useimmissa salkuissa.

Suuret investointipankit näyttävät jakavan tämän näkemyksen. Goldman Sachs nosti tammikuussa vuoden lopun ennusteensa 5 400 dollariin unssilta aiemmasta 4 900 dollarista. Maaliskuun myynnin jälkeenkin pankki piti ennusteensa ennallaan.

J.P. Morgan ennustaa kullan nousevan 6 300 dollariin vuoden loppuun mennessä, Deutsche Bank puolestaan 6 000 dollariin.

Goldman Sachsin Struyvenin ja analyytikko Lina Thomasin mukaan kullan rakenteellinen kysyntä ei ole muuttunut. Yksityiset sijoittajat, jotka ovat ostaneet kultaa suojatakseen salkkujaan makropoliittisia riskejä vastaan, eivät pankin arvion mukaan tule purkamaan positioitaan vuoden 2026 aikana.

Goldman Sachs kutsuu näitä positioita luonteeltaan pysyviksi, koska ne on sidottu pitkäaikaisiin rakenteellisiin huoliin kuten valtioiden velkakestävyyteen ja keskuspankkien itsenäisyyteen, eivät yksittäisiin tapahtumiin jotka ratkeaisivat nopeasti.

Tosin historiallinen vertailukohta antaa aihetta varovaisuuteen. Nykyinen korjausliike muistuttaa monella tapaa vuoden 2013 markkinamyllerrystä, jossa Fedin elvytyksen asteittaista alasajoa koskevat signaalit laukaisivat kullan jyrkän pudotuksen. Tuolloin toipuminen kesti vuosia.

Asia Timesin julkaisema analyysi muistuttaa myös, ettei kullan arvo perustu teolliseen kysyntään samalla tavoin kuin öljyn. Kun globaali teollisuus joutuu valitsemaan kriisitilanteessa energian ja jalometallin välillä, öljy voittaa.

Missä ratkaisun avaimet?

Kullan lähikuukausien suunta riippuu ennen kaikkea kahdesta muuttujasta.

Ensimmäinen on Iranin sodan kehitys. Presidentti Donald Trump ilmoitti viime viikonloppuna lykkäävänsä iskuja Iranin energiainfrastruktuuriin viidellä päivällä neuvotteluihin vedoten. Kulta reagoi välittömästi ylöspäin, mutta Iran kiisti käyvänsä suoria neuvotteluja Yhdysvaltain kanssa.

Jos diplomatia etenee ja energian hinta laskee, Fedin liikkumavara koronlaskuihin kasvaa, mikä tukisi kultaa. Eskalaatio puolestaan pitäisi inflaatiopaineet korkeina ja korot ylhäällä.

Toinen ratkaiseva tekijä on se, tulkitsevatko keskuspankit 20 prosentin pudotuksen ostomahdollisuutena. Korjausliike saattaa houkutella etenkin niitä kehittyvien markkinoiden keskuspankkeja, jotka ovat strategisesti kasvattamassa kultaosuuttaan varannoissaan.

Mining.comin mukaan osa analyytikoista on jo huomauttanut, että sota on saattanut pakottaa joitain valtioita myymään kultaa valuuttavarantojen tukemiseksi öljyn hinnan noustessa. Jos näin on, virallisen sektorin ostot saattavat kiivaimmassa vaiheessa pikemminkin hidastua kuin kiihtyä.

Helmikuun huipusta on pudottu viidenneksen verran. Goldman Sachsin vuoden lopun ennusteeseen on matkaa noin 20 prosenttia ylöspäin.

Harvoin yksi ja sama omaisuuslaji tarjoaa näin symmetrisen asetelman, jossa sekä härkien että karhujen argumentit ovat aidosti perusteltuja.