Latinalaisen Amerikan pankkisektori on perinteisesti ollut harvojen suurten toimijoiden hallitsema, kallis ja byrokraattinen. Brasiliassa viisi suurinta pankkia on hallinnut valtaosaa markkinasta, ja tilimaksut, luottokorttikulut sekä lainamarginaalit ovat kuuluneet maailman korkeimpiin. Suuri osa väestöstä on jäänyt kokonaan pankkipalvelujen ulkopuolelle.

Tähän markkinarakoon syntyi Nu Holdings vuonna 2013, kun kolumbialaissyntyinen yrittäjä David Vélez perusti Nubankin São Paulossa.

Yhtiö aloitti yhdellä tuotteella, maksuttomalla luottokortilla, ja on sittemmin kasvanut yhdeksi maailman suurimmista digitaalisista rahoitusalustoista.

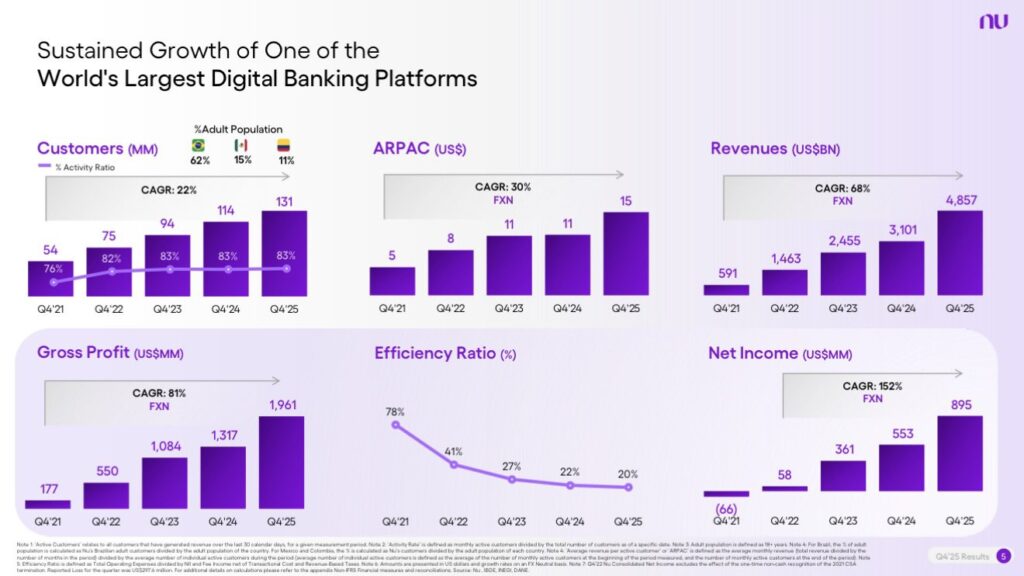

New Yorkin pörssissä noteeratun yhtiön asiakaskunta on paisunut 131 miljoonaan, ja se kattaa jo 62 prosenttia Brasilian aikuisväestöstä.

Nubankin liiketoimintamalli poikkeaa perinteisistä pankeista perustavanlaatuisesti. Yhtiöllä ei ole konttoriverkostoa. Kaikki palvelut toimivat mobiilisovelluksen kautta, mikä pitää kiinteät kustannukset murto-osassa perinteisen pankin tasosta.

Keskimääräinen kuukausittainen palvelukustannus yhtä aktiiviasiakasta kohden on 0,80 dollaria.

Tuon luvun merkitys avautuu vertailussa. Brasilian suurten pankkien vastaava kustannus on moninkertainen, sillä ne ylläpitävät tuhansia konttoreita ja valtavia henkilöstöorganisaatioita. Nubank tuottaa liikevaihtoa 15 dollaria kuukaudessa aktiiviasiakasta kohden, ja tämä niin sanottu ARPAC-luku kasvoi vuoden 2025 viimeisellä neljänneksellä 27 prosenttia vuodentakaisesta.

Kustannusrakenne ei kasva samaa tahtia, joten jokainen uusi asiakas parantaa Nu Holdingsin kannattavuutta.

Yhtiön tehokkuusluku kertoo muutoksen mittakaavasta. Vuoden 2021 lopussa tehokkuussuhde, joka mittaa toimintakulujen osuutta nettotuotoista, oli 78 prosenttia. Neljännellä neljänneksellä 2025 se painui ensimmäistä kertaa alle 20 prosentin, 19,9 prosenttiin.

Harva rahoitusalan yhtiö on saavuttanut vastaavaa operatiivista vipuvaikutusta näin lyhyessä ajassa.

Vakuuttavaa ja kannattavaa kasvua

Nu Holdings raportoi neljännen neljänneksen tuloksensa helmikuun lopussa, ja luvut ylittivät analyytikkoennusteet selvästi. Liikevaihto nousi 4,9 miljardiin dollariin, kasvua 45 prosenttia vuodentakaisesta. Nettotulos kipusi 895 miljoonaan dollariin, mikä tarkoittaa 50 prosentin kasvua edellisvuodesta ja oman pääoman tuottoa 33 prosenttia.

Koko vuoden 2025 nettotulos oli 2,9 miljardia dollaria, kun se vuotta aiemmin jäi kahteen miljardiin. Bruttokate kasvoi 6,6 miljardiin dollariin 5,0 miljardista.

Kasvun ajurit jakautuvat kolmeen lähes yhtä suureen osaan. Luottotuotteet tuottivat 42 prosenttia bruttokatteesta, palkkiotuotot 29 prosenttia ja talletuksista saatava korkokate niin ikään 29 prosenttia. Tulovirtojen hajautuminen on olennaista, sillä se vähentää riippuvuutta yksittäisestä tulonlähteestä ja tasaa suhdannevaihteluiden vaikutusta.

Luottosalkku kasvoi 40 prosenttia vuodessa 32,7 miljardiin dollariin. Luottokorttisaldot kasvoivat 12,2 prosenttia neljänneksessä, mikä oli voimakkainta kasvua sitten vuoden 2023 lopun.

Vakuudettomien lainojen salkku ylitti kahdeksan miljardia dollaria uusien nostojen ennätyksellisen neljän miljardin dollarin neljänneksen tukemana.

Luottoriskin hallinta näyttää pysyneen kurissa kasvusta huolimatta. Yhtiön varhaisvaiheen luottotappioita ennakoiva 15–90 päivän järjestämättömien lainojen osuus laski 4,1 prosenttiin, ja yli 90 päivän järjestämättömien saamisten kattavuusaste pysyi yli 230 prosentissa.

Vallihauta rakentuu monesta kerroksesta

Nubankin kilpailuetu ei perustu yksittäiseen ominaisuuteen vaan toisiaan vahvistavien tekijöiden yhdistelmään.

Mittakaavaetu on ilmeisin. 131 miljoonan asiakkaan alustalla kiinteät teknologiakustannukset jakautuvat niin laajalle pohjalle, että kilpailijan on äärimmäisen vaikea replikoida samaa kustannusrakennetta pienemmällä volyymillä. Nubank on Brasilian suurin yksityinen rahoituslaitos asiakasmäärällä mitattuna, Brasilian keskuspankin tilastojen mukaan.

Toinen kerros on data. Jokainen transaktio, lainapäätös ja asiakaskontakti tuottaa dataa, jota yhtiö hyödyntää tekoälypohjaisessa luottopäätöksenteossa ja ristiinmyynnissä.

Mitä enemmän asiakkaita ja tuotteita alustalla on, sitä tarkemmiksi luottomallit kehittyvät ja sitä tehokkaammin yhtiö voi hinnoitella riskiä. Perinteisten pankkien luottopäätökset nojaavat usein karkeampiin luottoluokituksiin ja hitaampiin prosesseihin.

Kolmas kerros on vaihtokustannusten kertyminen ajan myötä. Kun asiakas ottaa käyttöön luottokortin, avaa tilin, siirtää sijoituksensa ja ottaa lainan saman alustan kautta, kynnys vaihtaa kilpailijalle nousee huomattavasti. ARPAC-luku kasvaa johdonmukaisesti asiakassuhteen vanhetessa, mikä näkyy yhtiön kohorttidatassa selvästi.

Nubankin johto on korostanut, että asiakaskohtainen tuotto on edelleen selvästi alempana kuin perinteisillä pankeilla. Se tarkoittaa, että tuottopotentiaalia on runsaasti jäljellä ilman uusasiakashankintaa pelkästään syventämällä nykyisten asiakkaiden palvelujen käyttöä.

Brasilian ulkopuolella kasvu on vasta alkamassa

Meksikossa Nubank palvelee noin 14 miljoonaa asiakasta, mikä vastaa 15 prosenttia aikuisväestöstä. Yhtiö on jo maan suurin uusien luottokorttien liikkeeseenlaskija.

Kolumbiassa asiakkaita on yli neljä miljonaa, ja yhtiö kertoo pystyvänsä nyt hyväksymään luottokorttihakemuksia lähes kolme kertaa aiempaa enemmän.

Merkittävin strateginen avaus on kuitenkin Yhdysvallat.

Nu Holdings haki kansallista pankkitoimilupaa syyskuussa 2025 ja sai tammikuussa 2026 ehdollisen hyväksynnän Yhdysvaltain rahavaluutan valvojalta OCC:ltä. Toimilupa ei vielä takaa markkinoillepääsyä, mutta se on konkreettinen askel kohti kansainvälistä laajentumista Latinalaisen Amerikan ulkopuolelle.

Yhtiö on linjannut vuoden 2026 kolmeksi prioriteetiksi Latinalaisen Amerikan ydinmarkkinoiden vahvistamisen, globaalin digipankkialustan rakentamisen ja tekoälyn syventämisen kaikissa toiminnoissa. Johto on varoittanut, että strategiset investoinnit saattavat nostaa tehokkuussuhdetta lyhyellä aikavälillä.

Talletuskanta tarjoaa laajentumiselle vankan pohjan. Talletukset kasvoivat 29 prosenttia vuodentakaisesta 41,9 miljardiin dollariin, mikä on noin kaksinkertainen suhteessa nettoluottosalkkuun. Käytettävissä oleva rahoituskapasiteetti oli neljänneksen lopussa 38,8 miljardia dollaria, ja rahoituksen kustannus pysyi 87 prosentissa pankkien välisestä viitekorosta. Holding-yhtiön tasolla vapaata kassaa oli kolme miljardia dollaria.

Riskejä toki on.

Brasilian talous on altis valuuttaheikentymiselle, inflaatiopyrähdyksille ja poliittisille muutoksille. Luottosalkun nopea kasvu testaa aina riskimallien kestävyyttä, erityisesti vakuudettomissa kuluttajalainoissa.

Meksikon ja Kolumbian markkinat ovat vielä varhaisessa vaiheessa, eikä kannattavuuspolku ole niissä yhtä selkeä kuin Brasiliassa. Sääntelymuutokset voivat iskeä nopeasti, kuten Brasilian FGTS-lainasäännösten kiristyminen osoitti, kun uudet lainajärjestelyt puolittuivat marraskuussa 2025 voimaan tulleiden muutosten jälkeen.

Kirjoittaja omistaa Nu Holdingsin osakkeita. Artikkeli ei ole suositus ostaa yhtiön osakkeita. SalkunRakentaja-sivusto ei anna sijoitussuosituksia.