Elon Muskin avaruusyhtiö SpaceX aloittaa pörssitaipaleensa perjantaina 12. kesäkuuta. Merkintähinnaksi on lyöty lukkoon 135 dollaria osakkeelta, mikä hinnoittelee yhtiön jopa 1,75 biljoonan dollarin arvoiseksi.

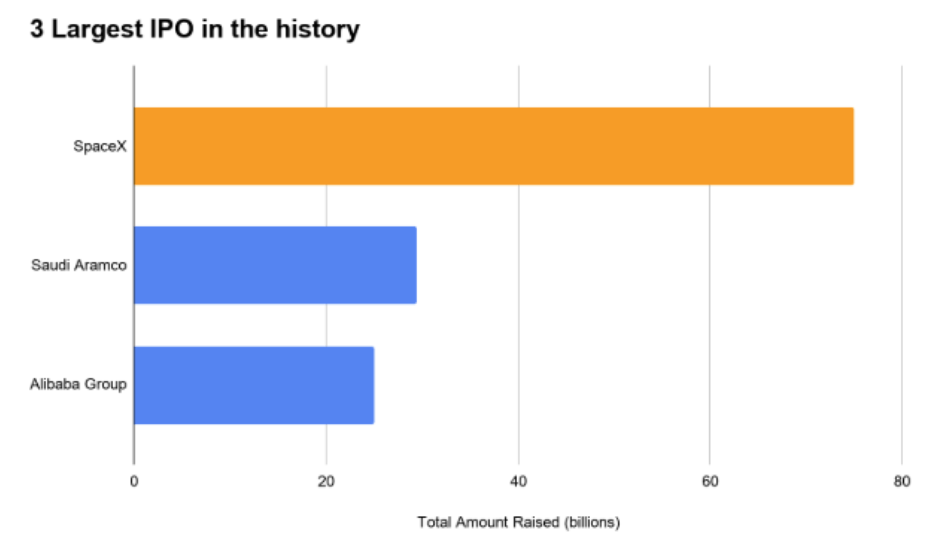

Mittaluokka hakee vertaistaan. Suurimman listautumisannin ennätystä on tähän asti pitänyt hallussaan Saudi Aramco, joka keräsi vuonna 2019 sijoittajilta 29,4 miljardia dollaria.

SpaceX hakee yhdellä annilla yli kaksinkertaisen summan.

Kysyntäkin rikkoo ennätyksiä. Annille on raportoitu kertyneen yli 150 miljardin dollarin merkintäkysyntä, vaikka myytävää on vain puolet siitä.

Kaupankäyntialusta Exnessin rahoitusmarkkina-analyytikko Eric Chia ei tuoreessa analyysissaan säästele superlatiiveja. ”Tämä ei ole hypeä. Tämä ei ole iso. Tämä on mega”, hän kirjoittaa sijoittajakirjeesään ja kuittaa Alibaban vuoden 2014 ja Aramcon vuoden 2019 historialliset annit pelkiksi lämmittelynumeroiksi.

Ylimerkinnän mittakaava kertoo Chian mukaan jostain syvemmästä kuin tavanomaisesta kiinnostuksesta.

”Se ei kerro pelkästä innostuksesta. Se kertoo ostovimmasta”, hän luonnehtii.

Anti tavoittaa hänen mukaansa samanaikaisesti instituutiot, piensijoittajat, passiiviset rahastot, indeksikomiteat ja momentum-kauppiaat, mikä tekee asetelmasta poikkeuksellisen.

Annista 30 prosenttia on korvamerkitty yksityissijoittajille, kun tavanomaisissa listautumisissa osuus jää noin kymmeneen prosenttiin. Chian mukaan kyse on tietoisesta strategiasta, joka jäljittelee Teslan tapaa kasvattaa intohimoinen, missiovetoinen piensijoittajakunta.

Suuri piensijoittajien osuus yhdistettynä valtavaan mediahuomioon luo hänen mukaansa otolliset olot rajulle kurssiheilunnalle heti listautumisen jälkeen.

Kolme eri yhtiötä samassa pelipaidassa

Chia kuvaa SpaceX:ää kolmeksi perustavanlaatuisesti erilaiseksi yhtiöksi. Näyttävin niistä on satelliitti-internetliiketoiminta Starlink, joka takoi viime vuonna yli 11 miljardin dollarin liikevaihdon yli 30 prosentin liikevoittomarginaalilla. Tilaajamäärä nousi tämän vuoden ensimmäisellä neljänneksellä 10,3 miljoonaan, kasvua vuodentakaisesta kertyi 105 prosenttia.

Rakettipuolella Falcon 9:ää Chia pitää historian luotettavimpana ja kustannustehokkaimpana kantorakettina. Kaupallisissa raskaissa laukaisuissa yhtiöllä on käytännössä monopoli, tilauskirja on täynnä eikä yksikään kilpailija ole kuronut etumatkaa umpeen.

Starship-jättiraketti on analyysin jokerikortti. Se nielee tuotekehitykseen yli kolme miljardia dollaria vuodessa, mutta ei ole tuonut vielä dollariakaan kaupallista hyötykuormatuloa.

”Mahdollisesti sivilisaatiota määrittävä. Tällä hetkellä rahaa polttava uuni”, Chia tiivistää.

Kolmas ja tuorein pala on tekoäly-yhtiö xAI, joka sulautettiin SpaceX:ään helmikuussa osakevaihdolla. Yhdistelmän arvoksi laskettiin järjestelyssä 1,25 biljoonaa dollaria. Kriitikot ovat Chian mukaan jo ehtineet leimata kaupan mahdolliseksi lähipiirijärjestelyksi, sulauttihan Musk siinä oman yksityisen tekoäly-yhtiönsä toiseen omistamaansa yhtiöön.

Valta pysyy Muskilla, ja analyytikko hykertelee

Hallinnointimalli antaa kriitikoille lisää pureskeltavaa.

Musk hallitsee listautumisen jälkeenkin yli 80:tä prosenttia SpaceX:n äänivallasta, vaikka omistaa osakkeista reilut 40 prosenttia, sillä hänen B-sarjan osakkeensa kantavat kymmenen ääntä kappaleelta. Mies toimii samanaikaisesti toimitusjohtajana, teknologiajohtajana ja hallituksen puheenjohtajana, ja tehtävistään hänet voidaan erottaa vain hänen omalla suostumuksellaan.

Chialle tämäkään ei ole varoitusmerkki vaan myyntivaltti. ”Kohu on tradereille polttoainetta”, hän kirjoittaa ja arvioi hallintokiistojen pitävän osakkeen otsikoissa vähintään useiden vuosineljännesten ajan.

Analyysi kannattaa kuitenkin lukea lähde mielessä pitäen. Exness on kaupankäyntialusta, jonka liiketoiminta elää vilkkaasta kaupankäynnistä, ja Chian analyysi on suunnattu nimenomaan kurssiheilunnasta hyötyville tradereille, ei pitkäjänteisille omistajille. Hän kehottaa varautumaan volatiliteettiin riippumatta siitä, rakentaako lukija pitkää positiota vai etsiikö lyhyeksimyynnin paikkaa.

Onko SpaceX ylihintainen?

Silmiinpistävää on sekin, että analyysi ei ota kantaa siihen, onko 1,75 biljoonan dollarin arvostus perusteltu, eikä esitä koko konsernin tuloslukuja. Kannattavuudesta kerrotaan vain Starlinkin osalta, vaikka Starship polttaa miljardeja ja xAI:n hintalappu herättää kysymyksiä.

Tutkimusyhtiö Morningstar pitää SpaceX:ää merkittävästi ylihinnoiteltuna, ja yhtiön todellinen arvo jää alle puoleen siitä, mitä historian suurimmaksi povatussa listautumisessa tavoitellaan.

Morningstar asetti SpaceX:n käyväksi arvoksi 780 miljardia dollaria. Luku on noin 48 prosenttia alle yhtiön viimeisimmän yksityismarkkina-arvon ja vain runsas kolmannes listautumisessa tavoitellusta noin 1,75 biljoonan dollarin arvostuksesta.

Morningstarin mukaan SpaceX:lla on kapea taloudellinen vallihauta. Yhtiön ydinliiketoiminnoissa eli rakettien laukaisuissa ja Starlink-satelliittiyhteyksissä kilpailuetu on vahva, mutta kokonaisluokitusta painaa tekoälyliiketoiminta.