Kimberly-Clark raportoi tammikuussa vuoden 2025 tilinpäätöksen, joka ei anna aihetta nostaa lippua salkoon. Yhtiön oikaistu osakekohtainen tulos kasvoi ainoastaan 3,2 prosenttia vertailukaudesta, liikevoitto pysyi ennallaan ja liikevaihdon orgaaninen kasvu oli vaatimattomasti 1,7 prosenttia.

Vuosi 2026 ei näytä juuri paremmalta. Yhtiö ennustaa orgaanisen liikevaihdon kasvavan kaksi prosenttia, kun taas oikaistu osakekohtainen tulos pysyy tasaisena.

Heikosta kehityksestä huolimatta pitkäjänteisille osinkosijoittajille kyseessä voi olla harvinainen tilaisuus. Yhtiö käy läpi monivuotista uudelleenjärjestelyä ja suunnittelee saattavansa päätökseen Kenvuen yritysoston loppuvuodesta 2026.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Tavoitteena on luoda monipuolisempi henkilökohtaisen hygienian ja terveydenhuollon yhtiö yhdistämällä Kimberly-Clarkin vahvuudet talouspaperissa, wc-paperissa, vauvanvaippoissa ja naistentuotteissa Kenvuen johtaviin kuluttajaterveysbrändeihiin, kuten Band-Aid, Aveeno, Neutrogena, Listerine, Benadryl ja Tylenol.

Yli 150 vuoden perintö

Kimberly-Clark perustettiin vuonna 1872, kun neljä nuorta liikemiestä keräsi 30 000 dollaria pääomaa paperitehtaan käynnistämiseen Wisconsinissa. Tänään yhtiö on maailmanlaajuinen kuluttajatuotteiden valmistaja, jonka tuotteet tavoittavat lähes puolet maapallon väestöstä.

Yhtiö myy kertakäyttöisiä kuluttajatuotteita yli 175 maassa. Sen tunnetuimpiin tuotemerkkeihin kuuluvat Huggies, Kleenex, Scott, Kotex, Cottonelle, Depend, Poise ja Pull-Ups. Näistä viisi on miljardin dollarin brändiä.

Kimberly-Clarkin liiketoiminta jakautuu kahteen päälohkoon. Personal Care -segmentti kattaa vaippaa, harjoitteluvaippoja, kosteuspyyhkeitä sekä naisten- ja inkontinenssi tuotteita. Tämä segmentti tuottaa noin 50 prosenttia yhtiön myynnistä ja tuloksesta.

Consumer Tissue -segmentti puolestaan sisältää nenäliinat, wc-paperit ja talouspaperin kuluttajakäyttöön. Se vastaa noin 30 prosentista liikevaihdosta.

Yhtiöllä on myös Professional-segmentti, joka tarjoaa tuotteita työpaikkojen ja julkisten tilojen käyttöön.

Maantieteellisesti yli puolet myynnistä tulee Pohjois-Amerikasta. Kehittyvät markkinat tuottavat noin 30 prosenttia kokonaisliikevaihdosta, mikä on huomattava nousu vuoden 2003 neljästätoista prosentista.

Vaatimaton kasvu ja Kenvue-kauppa

Kimberly-Clarkin liikevaihto on pysynyt käytännössä paikallaan viime vuosina. Vuosina 2015–2024 liikevaihto kasvoi 18,6 miljardista dollarista 20,1 miljardiin dollariin, mikä vastaa vain 0,9 prosentin vuotuista kasvua.

Vuoden 2025 neljännellä kvartaalilla yhtiön liikevaihto oli 4,1 miljardia dollaria, mikä jäi hieman analyytikoiden odotuksista. Koko vuoden liikevaihto oli 16,5 miljardia dollaria. Oikaistu osakekohtainen tulos ylitti kuitenkin odotukset ollen 1,86 dollaria, kun ennuste oli 1,83 dollaria.

Toimitusjohtaja Mike Hsu kuvaa vuotta 2025 yhtiön historian suurimmaksi muutosvaiheeksi yli 150-vuotisen historian aikana.

”Kiihdytimme Kimberly-Clarkin suurinta transformaatiota koskaan ja saavutimme tuloksia, jotka korostavat liiketoimintamme vahvuutta”, Hsu toteaa.

Kenvue-kauppa on keskeinen osa tätä transformaatiota. Lokakuussa 2025 julkistettu 48,7 miljardin dollarin yrityskauppa yhdistää kaksi ikonista amerikkalaista yhtiötä.

Kaupan odotetaan toteuvan vuoden 2026 jälkipuoliskolla sääntelyviranomaisten hyväksyntöjen jälkeen. Osakkeenomistajat hyväksyivät kaupan tammikuussa 2026 ylivoimaisella enemmistöllä – noin 96 prosenttia Kimberly-Clarkin ja 99 prosenttia Kenvuen osakkeenomistajista äänesti kaupan puolesta.

Synergiat ja tulevaisuuden näkymät

Yhdistyneen yhtiön odotetaan tuottavan noin 32 miljardin dollarin vuotuisen liikevaihdon ja seitsemän miljardin dollarin käyttökatteen. Johto näkee merkittävät synergia mahdollisuudet, joiden arvioidaan olevan yhteensä 2,1 miljardia dollaria.

Kustannussynergioita odotetaan 1,9 miljardin dollarin edestä, jotka toteutetaan kolmen ensimmäisen vuoden aikana kaupan sulkemisen jälkeen. Liikevaihtosynergioita arvioidaan 500 miljoonaa dollaria, joiden odotetaan realisoituvan neljän vuoden kuluessa.

Kimberly-Clark odottaa kaupan olevan kannattava yhtiön oikaistulle osakekohtaiselle tulokselle jo toisena vuonna kaupan sulkemisen jälkeen. Yhtiö on saanut JPMorgan -pankilta sitovan rahoituksen kaupan käteisosaa varten.

Vuodelle 2026 Kimberly-Clark ennustaa orgaanisen liikevaihdon kasvavan noin kaksi prosenttia, mikä vastaa yhtiön toimialojen ja markkinoiden painotettua keskimääräistä kasvua. Oikaistun liikevoiton odotetaan kasvavan keskimäärin yksinumeroisin numeroin.

Oikaistun osakekohtaisen tuloksen odotetaan kasvavan kaksinumeroisin luvuin ilman valuuttakurssimuutoksia. Tähän vaikuttaa erityisesti noin 30 prosentin kasvu osakkuusyhtiöiden tuloissa verrattuna vuoteen 2025.

Osinkoaristokraatti houkuttelee vakautta etsivää

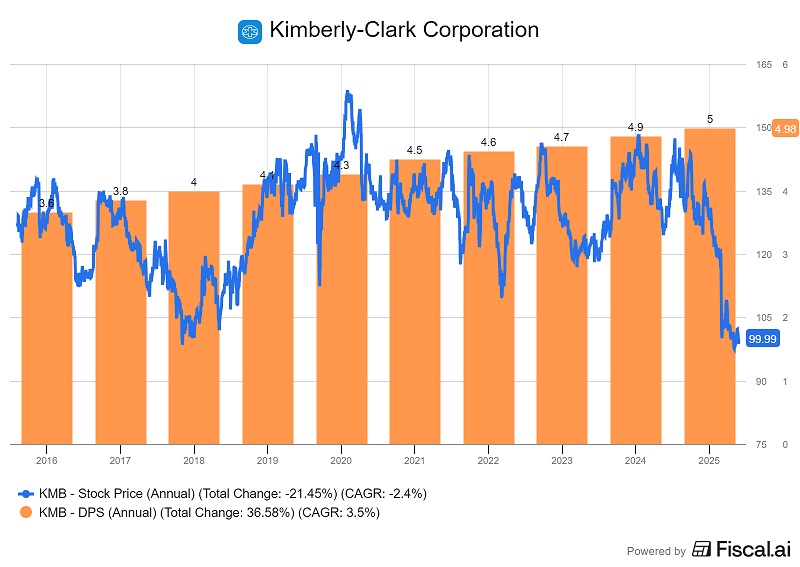

Kimberly-Clarkin ehkä merkittävin houkutin osinkosijoittajille on sen poikkeuksellinen osinkohistoria. Yhtiö on kasvattanut osinkoaan 54 peräkkäisenä vuotena.

Pitkä historia tekee Kimberly-Clarkista yhden luotettavimmista osinkoyhtiöistä markkinoilla. Yhtiö kuuluu myös S&P 500 -indeksin osinkoaristokraattien joukkoon, joka koostuu yrityksistä, jotka ovat kasvattaneet osinkoaan vähintään 25 vuotta peräkkäin.

Analyytikoiden konsensodotus vuoden 2026 osakekohtaiseksi osingoksi on 5,2 dollaria, mikä tarkoittaa nykykurssilla 5,2 prosentin osinkotuottoa.

Jenkkiyhtiöksi osinkotuotto on poikkeuksellisen korkea, ja se on kolminkertainen S&P 500 -indeksin keskimääräiseen noin 1,3 prosentin tuottoon verrattuna.

| Tunnusluku | 2026 | 2027 |

|---|---|---|

| Osinkotuotto % | 5,2 | 5,4 |

| EV / EBIT -kerroin | 14,3 | 12,4 |

| P/E-kerroin | 14,1 | 12,9 |

Osingonjakosuhde on tällä hetkellä noin 84 prosenttia, mikä on suhteellisen korkea. Tämä kertoo siitä, että yhtiö palauttaa suurimman osan tuloksestaan osakkeenomistajille. Viimeisten viiden vuoden aikana yhtiön osinko on kasvanut keskimäärin 3,35 prosenttia vuodessa.

Kimberly-Clarkin johto on sitoutunut jatkamaan tasaista osingonkasvua. Yhtiön pitkän aikavälin tavoite on kasvattaa osinkoa osakekohtaisen tuloksen kasvun mukaisesti. Johto tavoittelee 4,5 prosentin vuotuista tuloskasvua tulevina vuosina.

Yhtiö on palauttanut merkittävästi pääomaa osakkeenomistajille. Vuoden 2025 ensimmäisten yhdeksän kuukauden aikana Kimberly-Clark palautti 1,4 miljardia dollaria osakkeenomistajille osinkojen ja omien osakkeiden takaisinosto-ohjelman kautta.

Brändit ja markkinajohtajuus luovat kilpailuedun

Kimberly-Clarkin vahvimmat kilpailuedut perustuvat sen tunnettuihin brändeihin ja globaaliin mittakaavaan. Yhtiön tuotteilla on merkittävä markkinaosuus noin 70 maassa ympäri maailmaa.

Brändit kuten Huggies, Kleenex ja Kotex ovat olleet olemassa vuosikymmeniä ja nauttivat vahvasta asiakasuskollisuudesta. Tämä tekee niistä vaikeasti korvattavia vähittäiskaupan hyllyillä, ja kuluttajat ovat valmiita maksamaan preemiota tutusta laadusta.

Yhtiö investoi yli 600 miljoonaa dollaria vuosittain markkinointiin ja mainontaan ylläpitääkseen brändiensä näkyvyyttä ja houkuttelevuutta. Lisäksi tuotekehitykseen ja innovaatioihin panostetaan merkittävästi, mikä auttaa pitämään tuotteet tärkeinä muuttuvilla markkinoilla.

Kimberly-Clarkin mittakaava mahdollistaa kustannustehokkaan tuotannon ja vahvan neuvotteluaseman sekä toimittajien että vähittäiskauppiaiden kanssa. Yhtiön tuotantolaitokset ovat optimoituja suuren volyymin tuotantoon, mikä luo kustannusetua pienempiin kilpailijoihin nähden.

Yhtiön taloudellinen asema on vahva. Standard & Poor’s antaa Kimberly-Clarkille A-luottoluokituksen, mikä kertoo vakaasta taseesta ja alhaisesta konkurssiriskin. Yhtiön kokonaisvelka oli syyskuun 2025 lopussa 7,3 miljardia dollaria, laskien 7,4 miljardista joulukuun 2024 lopusta.

Pääoman tuotto on terveellä tasolla. Yhtiön sijoitetun pääoman tuotto oli viime aikoina noin 21 prosenttia, mikä on vahva osoitus liiketoiminnan kannattavuudesta ja johdon kyvystä luoda arvoa osakkeenomistajille.

Haasteet ja tulevaisuuden riskit

Kimberly-Clark kohtaa useita rakenteellisia haasteita, jotka voivat hidastaa kasvua tulevina vuosina. Syntyvyys on laskenut merkittävästi kehittyneissä maissa, mikä vähentää vaippoja ja muita vauvatuotteita käyttävien asiakkaiden määrää.

Yhtiö kohtaa myös kovaa kilpailua sekä kansallisten brändien että yksityisten merkkien taholta. Monet vähittäiskauppiaat ovat kehittäneet omia, edullisempia vaihtoehtojaaan Kimberly-Clarkin tuotteille. Taloudellisesti haastavina aikoina kuluttajat saattavat siirtyä premium-tuotteista halvempiin vaihtoehtoihin.

Raaka-aineiden hintojen vaihtelut ja valuuttakurssien muutokset voivat aiheuttaa lyhyen aikavälin painetta tulokselle. Yhtiön kansainvälinen toiminta altistaa sen valuuttariskille, ja raaka-ainekustannukset muodostavat merkittävän osan kokonaiskustannuksista.

Kenvue-yrityskauppa tuo mukanaan myös integraatioriskejä. Kahden suuren organisaation yhdistäminen on monimutkainen prosessi, ja tavoiteltujen synergioiden toteutuminen vaatii onnistunutta toimeenpanoa.

Markkinat ovat suhtautuneet kauppaan varauksella, mikä näkyi osakkeen laskussa kaupan julkistamisen jälkeen.

Yhtiö on kuitenkin sitoutunut kauppaan ja uskoo sen luovan merkittävää arvoa pitkällä aikavälillä. Johto korostaa, että yhdistynyt yhtiö pystyy panostamaan enemmän innovaatioihin ja markkinointiin, mikä vahvistaa sen kilpailuasemaa globaalisti.

Houkutteleva vaihtoehto osinkosijoittajalle

Kimberly-Clark käy läpi transformaatiovaihetta, jossa lyhyen aikavälin kasvu on vaatimatonta mutta osingonmaksukyky säilyy vahvana.

Yhtiön osake hinnoitellaan lähellä 52 viikon pohjia, mikä voi tarjota hyvän ostopaikan pitkäjänteisille sijoittajille.

Viiden prosentin osinkotuotto on huomattavasti markkinoiden keskiarvon yläpuolella, ja 54 vuoden osingonkasvuhistoria antaa vahvan signaalin johdon sitoutumisesta osinkoihin.

Yhtiön arvostuskertoimet ovat kohtuullisella tasolla ottaen huomioon yhtiön vakaan kassavirran ja vahvan markkina-aseman.

Kuluttajahyödykkeet kuten wc-paperi, nenäliinat ja vaipat ovat tuotteita, joita tarvitaan talouden kaikissa suhdanteissa. Tämä tekee Kimberly-Clarkista defensiivisen sijoituksen, joka kestää taloudellisia myllerryksiä paremmin kuin monet muut sektorit.

Kenvue-yrityskaupan onnistuessa yhtiöstä tulee entistä monipuolisempi terveyden ja hyvinvoinnin toimija. Laajempi tuotevalikoima ja vahvempi brändisalkku voivat avata uusia kasvumahdollisuuksia ja parantaa yhtiön kilpailuasemaa.

Kimberly-Clark soveltuu erityisesti sijoittajille, jotka etsivät vakaata osinkotuloa ja ovat valmiita hyväksymään maltillisen kasvun. Yhtiön pitkä historia, vahvat brändit ja sitoutuminen osinkoihin tekevät siitä luotettavan valinnan osinkotuottosalkkuun.