Yhdysvaltain talouden lyhyen aikavälin suurin uhka ei tule tällä kertaa korkomarkkinoilta tai geopoliittisista kriiseistä, vaan osakemarkkinoiden mahdollisesta korjausliikkeestä – ja se tekee kasvun selvästi aiempaa haavoittuvammaksi.

Jättipankki Goldman Sachsin tuoreessa Yhdysvaltoja käsittelevässä makrokatsauksessa talouden perusura on edelleen kohtuullisen valoisa. Talous kasvaisi sen mukaan ensi vuonna noin 2,5 prosenttia, jos Fed jatkaa varovaista kevennystä ja finanssipolitiikka pysyy suunnilleen nykyisellä uralla.

Tässä mielessä kuluvan syklin tarina ei näytä dramaattisesti muuttuneen, vaikka kasvu ei olekaan yhtä vahvaa kuin pandemian jälkeisessä piikissä.

Pankki nostaa kuitenkin varoituslipun pystyyn yhden riskin kohdalla. Yhdysvaltain osakemarkkinoiden 10 prosentin lasku, joka jatkuisi ainakin toisen neljänneksen loppuun, voisi leikata jopa noin puoli prosenttiyksikköä muuten odotetusta kasvusta.

Käytännössä kasvu putoaisi 2,5 prosentista lähelle 2,0 prosenttia, mikä ei vielä tarkoita taantumaa, mutta kertoo herkästä talouskoneistosta.

Jos kurssilasku syvenisi 20 prosenttiin, vaikutus alkaisi olla jo selvästi kivuliaampi. Tällöin bruttokansantuotteen kasvu voisi jäädä lähemmäs 1,5 prosenttia, eli lähes prosenttiyksikön perusuraa heikommaksi.

Tällaisessa tilanteessa puhutaan jo taloudesta, jossa yksittäinen negatiivinen yllätys – esimerkiksi työllisyyden heikentyminen tai kauppapoliittinen shokki – voisi sysätä kasvun vaarallisen lähelle nollaa.

Goldman ei näe pörssiriskejä ensisijaisesti yritysten investointien tai rahoituskanavien kautta. Talouden kannalta keskeinen välittymismekanismi kulkee nyt kotitalouksien kulutusluottamuksen ja varallisuusarvojen kautta. Juuri tämä tekee osakemarkkinoista erityisen tärkeän indikaattorin.

Varallisuusvaikutus voimistaa muutoksia kulutuksessa

Taustalla on jo pitkään taloustieteessä tunnettu varallisuusvaikutus. Kun kotitalouksien varallisuus kasvaa, esimerkiksi asuntojen ja osakkeiden hintojen noustessa, kulutus lisääntyy tyypillisesti enemmän kuin pelkät tulot kasvaisivat.

Sama toimii valitettavasti myös toiseen suuntaan, kun kursseista katoaa ilmaa.

Yhdysvalloissa varallisuusvaikutus on poikkeuksellisen voimakas, koska osakeomistus on keskittynyt varakkaimmille tuloluokille. Ylimmät tulokymmenykset omistavat merkittävän osan pörssivarallisuudesta, ja niiden kulutus muodostaa ison palan koko kansantalouden kysynnästä.

Kun tämä ryhmä tuntee itsensä vauraammaksi, se näkyy nopeasti niin premium-kulutuksessa, vapaa-ajan palveluissa kuin sijoitustuotteissakin.

Goldman korostaa, että juuri hyvätuloisten kotitalouksien kulutus on viime vuosina ollut keskeinen syy siihen, miksi Yhdysvaltain talous on välttänyt pehmeää tai kovaa laskua, vaikka korkoja on nostettu rajusti ja inflaatio on syönyt ostovoimaa.

Talous on nojannut vahvasti siihen, että varakkaat jatkavat kuluttamista, vaikka lasku muualle väestöön olisi iskenyt tuntuvammin.

Jos pörssi korjaa 10 prosenttia alas, varallisuusvaikutus ei todennäköisesti romahda yhdessä yössä. Mutta jos heikommalla tasolla pysytään useamman kuukauden ajan, varakkaiden kulutus voi muuttua nopeasti varovaisemmaksi.

20 prosentin laskussa kyse ei ole enää psykologisesta varovaisuudesta, vaan myös konkreettisesta vaurastumisen perumisesta. Se voi alkaa näkyä yritysten liikevaihdossa yllättävän nopeasti.

Ihmisen luontainen reaktio tappioihin on usein voimakkaampi kuin vastaava reaktio voittoihin. Tämä käyttäytymistaloustieteen havainto sopii hyvin myös varallisuusvaikutukseen: kun pörssi nousee, osa lisäarvosta jää ”paperille”, mutta kun se laskee, kulutusta leikataan herkemmin.

Siksi Goldman painottaa juuri korjausliikkeen riskiä sen sijaan, että se murehtisi kurssinousun jatkumista.

K-muotoinen talous tekee iskusta epätasaisen

Yhdysvaltojen taloutta on viime vuodet kuvattu K-muotoiseksi. Tällä viitataan rakenteeseen, jossa varakkaat ja hyvin koulutetut kotitaloudet ovat jatkaneet nousu-uralle, samalla kun matalatuloiset ja velkaantuneet ryhmät kamppailevat arjen kustannusten kanssa. Käytännössä osa taloudesta kulkee ylöspäin ja osa alaspäin.

K-muotoisen talouden ”ylähaara” koostuu kotitalouksista, joilla on sijoitusvarallisuutta, kohtuullinen tai vahva tulotaso ja usein myös omistusasunto. He hyötyivät pandemia-ajan nollakoroista, keskuspankin massiivisesta elvytyksestä ja voimakkaasta pörssirallista.

Kun esimerkiksi teknologia- ja suuryritysten arvostukset paisuivat, heidän nettovarallisuutensa kasvoi, ja se heijastui kulutukseen.

”Alahaaraan” puolestaan kuuluvat kotitaloudet eivät juuri hyödy pörssinoususta, koska osakeomistus on monella olematonta tai hyvin rajallista.

Samaan aikaan inflaatio, korkeat vuokrat ja kulutusluottojen kustannukset ovat kiristäneet taloutta. Näiden kotitalouksien kulutus painottuu välttämättömyyksiin, joissa liikkumavara on pieni.

Talouskasvun näkökulmasta ongelma on selvä. Juuri tämä pienituloisimpien ryhmä ei pysty paikkaamaan mahdollista aukkoa, jos varakkaiden kulutus alkaa sakata.

Goldmanin huoli on siten kaksitasoinen. Kun pörssi nousee, korkeammat tuloluokat vetävät taloutta mukanaan, mutta eriarvoisuus kasvaa. Kun pörssi laskee, talous menettää kasvunsa veturin, eikä ”alahaaran” kysyntä riitä kannattelemaan kokonaisuutta.

Systeemi muistuttaa pöytää, joka lepää muutaman vahvan jalan varassa, eikä horjahdusta tarvita paljoa.

Tällaisessa ympäristössä osakemarkkinoiden sykli korostuu.

Nousukaudella varallisuusvaikutus voi piilottaa alleen työmarkkinoiden tai vähemmän varakkaiden ongelmia. Laskukaudella sama vaikutus taas voi paljastaa rakenteelliset heikkoudet kertaheitolla.

Juuri siksi yksittäinenkin korjausliike voi saada makrotaloudessa yllättävän suuren painoarvon.

Välivaalivuosi tuo markkinoille hermostuneisuutta

Vuosi 2026 on Yhdysvalloissa välivaalivuosi, mikä ei ole pörssin kannalta yhdentekevä kalenterimerkintä.

Historiallisten tilastojen perusteella välivaalivuosina osakemarkkinoiden sisäinen heilunta on usein suurempaa kuin muina vuosina, vaikka vuoden lopullinen tuotto olisikin kohtuullinen.

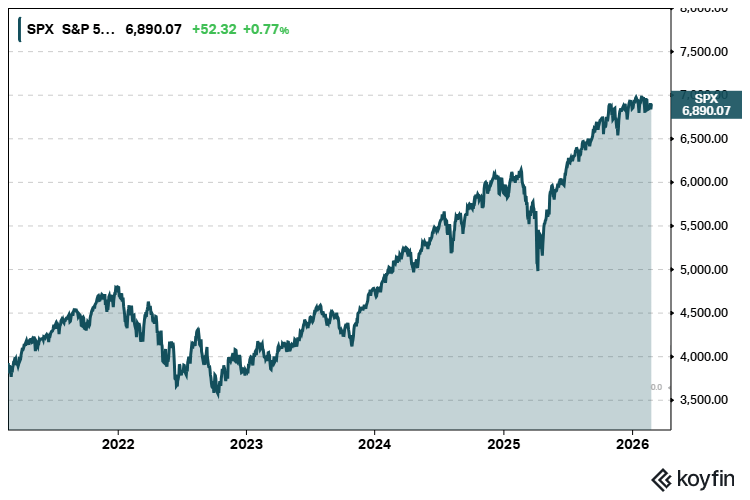

Perinteinen tarkastelu S&P 500 -indeksin huippu–pohja-liikkeistä osoittaa, että välivaalivuoden aikana tyypillinen suurin lasku huipusta pohjaan asettuu lähes 20 prosenttiin. Tämä ei tarkoita, että vuosi päättyisi karhumarkkinaan, mutta käytännössä vuoden jossain vaiheessa on nähty varsin tuntuva notkahdus.

Moni sijoittaja muistaa esimerkiksi vuoden 2018, jolloin poliittinen epävarmuus, kauppasotapuheet ja Fedin kiristyvä linja iskivät markkinoihin kerralla.

Välivaaleissa vallassa oleva puolue menettää perinteisesti paikkoja kongressissa, mikä lisää epävarmuutta tulevasta verotus-, sääntely- ja kauppapolitiikasta. Markkina hinnoittelee tällaisia muutoksia ennakolta, ja politiikasta tulevat signaalit voivat voimistaa sekä nousu- että laskuliikkeitä.

Epävarmuus ei välttämättä näy heti indekseissä, mutta se heijastuu usein yksittäisiin sektoreihin: terveydenhuoltoon, teknologiaan, puolustusteollisuuteen tai energiaan.

Goldmanin perusskenaario ei silti ole synkkä pörssille. Yhtiö odottaa edelleen kohtuullisia tuottoja Yhdysvaltain osakemarkkinoilta ensi vuonna, jos tuloskasvu jatkuu ja keskuspankki pitää korot kasvulle suotuisalla tasolla.

Varoituksen ydin on enemmänkin siinä, että poliittinen sykli ja varallisuusvaikutus risteävät tavalla, joka tekee mahdollisesta korjausliikkeestä taloudellisesti normaalia vaarallisemman.

Lue myös tämä: Goldman Sachsin toimitusjohtaja varoittaa: Korjausliike tulee 12–24 kuukauden sisällä