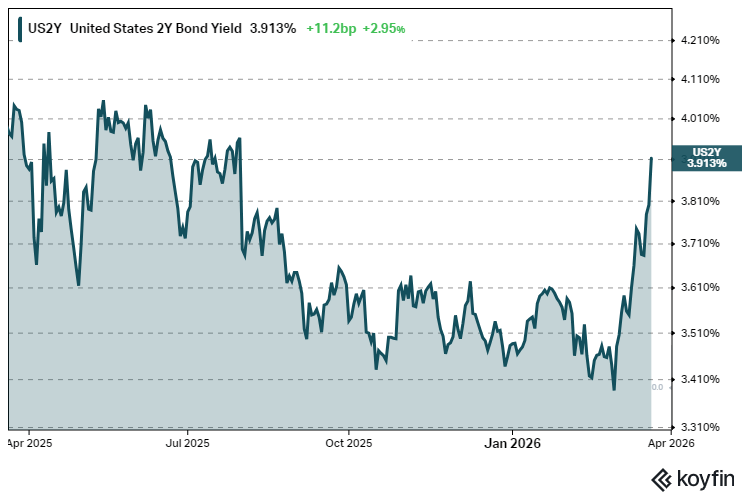

Yhdysvaltain korkomarkkinoilla tapahtui torstaina jotain, joka sai kokeneetkin korkosijoittajat pysähtymään. Kahden vuoden valtionlainan korko nousi päivänsisäisesti jopa 21,8 korkopistettä ja kävi 3,96 prosentissa.

Se ylitti selvästi Yhdysvaltain keskuspankin ohjauskoron vaihteluvälin ylärajan. Fedin tavoitehaarukka on tällä hetkellä 3,50–3,75 prosenttia.

Päivän päätteeksi kahden vuoden korko asettui 3,83 prosenttiin, yhä korkeammalle kuin ohjauskorkohaarukan yläraja. Perjantaina velkakirjan korko päätyi 3,91 prosenttiin.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Markkina hinnoittelee siis lyhyellä aikavälillä kireämpää rahapolitiikkaa kuin mitä keskuspankki on virallisesti luvannut.

Samaan aikaan tuottokäyrä kapenee voimakkaasti. Kahden ja kymmenen vuoden valtionlainojen välinen korkoero kutistui noin 45 korkopisteeseen, kun se helmikuun alussa oli vielä 74 korkopistettä. Kymmenen vuoden tuotto nousi vain 2,5 korkopistettä 4,28 prosenttiin.

Korkomarkkinoilla tätä kutsutaan ”bear flattening” -ilmiöksi. Käytännössä se tarkoittaa, että sijoittajat odottavat rahapolitiikan kiristyvän samalla kun talouden näkymät heikkenevät. Yhdistelmä on myrkyllinen.

Kolmas elementti on öljy. Brent-raakaöljyn hinta kävi torstaina hetkellisesti yli 119 dollarissa tynnyriltä Persianlahdella kiihtyneiden iskujen seurauksena. Perjantaina hinta päätyi 107 dollariin. Yhdysvaltalainen WTI-viitelaatu ylitti sadan dollarin rajan.

Brent on lähes kaksinkertaistunut tammikuun alun 61 dollarin tasosta. Hinnan takana ovat Yhdysvaltain ja Iranin välisen konfliktin eskaloituminen sekä öljy- ja kaasuinfrastruktuuriin kohdistuneet hyökkäykset.

Kolme signaalia, yksi ennakkotapaus

Jokainen näistä signaaleista olisi yksinään huolestuttava. Yhdessä ne muodostavat kokonaisuuden, jolle löytyy historiallinen vertailukohta vain yhdestä ajanjaksosta.

Uutistoimisto Bloombergin tietojen mukaan edellinen kerta, jolloin nämä kolme ilmiötä toteutuivat samanaikaisesti, oli loppukeväällä 2008. Muutamaa kuukautta myöhemmin Lehman Brothers kaatui ja S&P 500 -indeksi putosi vuoden aikana lähes 39 prosenttia.

Historiallinen rinnastus ei tietenkään merkitse toistoa. Vuoden 2008 kriisi kumpusi asuntoluottomarkkinoiden rakenteellisista ongelmista, jotka olivat kypsyneet vuosia. Nyt kyse on ennen kaikkea ulkoisesta energiahintashokista.

Markkinamekanismi, joka välittää stressin velkakirjoihin, on silti pitkälti sama.

Monetary Policy Analyticsin ekonomisti Derek Tang totesi tilanteen muistuttavan vuosien 2007–2008 olosuhteita, jolloin rahoitusjärjestelmässä alkoi näkyä halkeamia. Tangin mukaan energiahintashokki osuu taloudelle erityisen huonoon aikaan, koska inflaatioriski sitoo Fedin kädet ja tekee koronlaskuista vaikeita.

Markkinoiden todellinen huoli ei olekaan pankkisektorin romahdus vuoden 2008 tapaan. Kyse on siitä, onko keskuspankilla enää välineitä reagoida, jos talous alkaa heiketä nopeasti.

Fed seisoo ahtaalla

Yhdysvaltain keskuspankki piti ohjauskoron ennallaan 18. maaliskuuta äänin 11–1. Pääjohtaja Jerome Powell myönsi, että päättäjät ovat keskustelleet myös koronnoston mahdollisuudesta, vaikka se ei ole perusskenaario.

Korkofutuurimarkkinat hinnoittelevat 96 prosentin todennäköisyydellä, ettei ohjauskorkoon tule muutoksia tänä vuonna. Koronnoston todennäköisyys joulukuuhun mennessä on vain 4,1 prosenttia.

Markkina siis uskoo, että Fed on jumissa. Korkojen lasku olisi öljyn ruokkiman inflaation vuoksi riskialtista, mutta nosto voisi nopeuttaa talouden hidastumista.

Tilanne asettaa erityisesti tasapainotetut salkut koetukselle. Kun sekä osakkeet että velkakirjat laskevat samanaikaisesti, perinteisen 60/40-salkun hajauttava vaikutus katoaa.

Kaikki eivät silti pidä vuoden 2008 toistumista väistämättömänä.

FedWatch Advisorsin perustaja Ben Emons huomauttaa, ettei talous ole stagflaatiossa ja että öljyriippuvuus on nykyisin merkittävästi pienempi kuin finanssikriisin aikaan. Pankkisektori on Emonsin mukaan huomattavasti kestävämmällä pohjalla.

Väitteellä on perää. Pankkien pääomavaatimukset ovat tiukentuneet Dodd-Frank-sääntelyn myötä, eikä asuntomarkkinoilla näy vastaavaa systemaattista riskinottoa kuin 2000-luvun puolivälissä.

Velkakirjamarkkina lähettää silti signaalia, jota sijoittajan on vaikea ohittaa. Se kertoo yhtäaikaisesta inflaatiopaineesta ja kasvun hidastumisen pelosta. Ratkaisevaa on, jääkö öljyn hintapiikki väliaikaiseksi vai muuttuuko se pysyvämmäksi rakenteeksi.