Uber aloitti vuonna 2010 mobiilisovelluksena, jolla saattoi tilata kyydin sijaintinsa perusteella. Tänään yhtiö operoi maailman suurinta liikkuvuusalustaa, jolla oli vuoden 2025 lopussa 202 miljoonaa kuukausittaista käyttäjää ja jonka kautta tehtiin viimeisellä neljänneksellä 3,8 miljardia matkaa tai tilausta.

Mobility-liiketoiminta on yhä yhtiön kannattavin osa. Sen alle mahtuu perinteinen kyydinvälitys aina edullisesta UberX:stä premium-luokan Uber Blackiin, sähköautopainotteiseen Uber Greeniin sekä ennakkotilauksiin. Useissa kaupungeissa Uberin sovelluksesta saa myös perinteisen taksin tai sähköpyörän.

Toinen suuri jalka on Delivery, jonka tukipilari on Uber Eats. Palvelu kuljettaa ravintola-annoksia kuluttajille yli 30 maassa. Saman sovelluksen kautta liikkuvat lisäksi päivittäistavarakauppa, alkoholin kotiinkuljetus ja yleinen pikapakettijakelu. Kasvuvauhti on tasaantunut pandemiavuosien hurjista luvuista, mutta segmentin kannattavuus on kohentunut tasaisesti.

Vähemmälle huomiolle jää Uber Freight, rahdin välitysalusta, joka yhdistää lähettäjiä ja kuljetusyrityksiä Pohjois-Amerikassa ja Euroopassa. Liikevaihdoltaan se on murto-osa kahdesta muusta. Suhdanneherkkyytensä takia Freight on jo painanut tulosta useamman kerran.

Näiden päälle rakennetaan kahta uutta tulonlähdettä.

Mainosliiketoiminta hyödyntää sovelluksen käyttäjädataa ja on selvästi parempikatteinen kuin kyydinvälitys. Jäsenyysohjelma Uber One puolestaan sitoo kuluttajat alennusmalliin, joka kattaa sekä kyydit että ruokakuljetukset. Sen jäsenet käyttävät palveluja keskimääräistä tiheämmin.

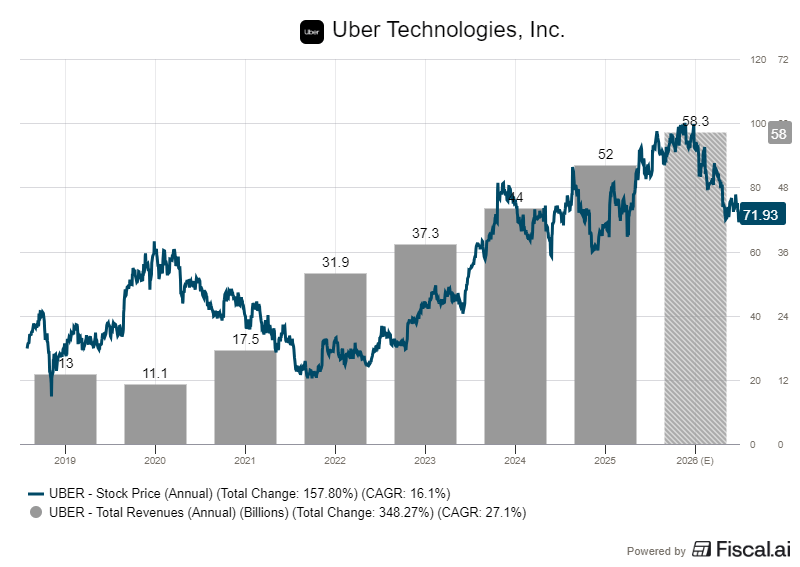

Vuosi 2025 päättyi vahvasti. Bruttovaraukset, eli alustan kautta kulkenut kokonaisrahavirta ennen kuljettaja- ja ravintolakorvauksia, kasvoivat viimeisellä neljänneksellä 22 prosenttia 54,1 miljardiin dollariin. Liikevaihto nousi 20 prosenttia 14,4 miljardiin ja liikevoitto enemmän kuin kaksinkertaistui 1,8 miljardiin.

Koko vuoden bruttovaraukset kipusivat 193 miljardiin ja vapaa kassavirta 10 miljardiin dollariin. Toimitusjohtaja Dara Khosrowshahi kuvasi tulosta vahvistukseksi alustastrategialle, jonka kasvuhuippu on jo ohitettu mutta jonka kannattavuus paranee yhä.

Käyttökate paranee ohuesta katerakenteesta huolimatta

Vuoden 2024 koko liikevaihto oli 44,0 miljardia dollaria, kun se vuotta aiemmin jäi 37,3 miljardiin. Kolmen vuoden vertailussa liikevaihto on noussut keskimäärin runsaat 17 prosenttia vuodessa. Analyytikot odottavat samanlaista vauhtia myös seuraavalle vuodelle.

Käyttäjämäärä on kasvanut vakaasti. Kuukausitasolla aktiivisia käyttäjiä oli vuoden lopussa 31 miljoonaa enemmän kuin vuotta aiemmin. Kasvuvauhti, 18 prosenttia, ylittää kaksivuotisen keskiarvon. Tämä viittaa siihen, että uudet tuotteet vetävät uusia käyttäjiä alustalle.

Käyttäjäkohtainen liikevaihto sen sijaan junnaa paikoillaan. Kahden vuoden tarkasteluvälillä se on noussut keskimäärin vain 2,5 prosenttia vuodessa. Volyymi siis vetää, mutta hinnoitteluvoima on toistaiseksi vaatimaton.

Uberin rakenteellinen ongelma on ohut bruttokate. Liikevaihdosta jää kuljettaja-, ravintola-, vakuutus- ja maksunkäsittelykulujen jälkeen yhtiölle vain noin 35 prosenttia. Näin ohuilla katteilla yhtiö ei voi tehdä yhtä paljon virheitä kuin esimerkiksi puhtaat ohjelmistotalot.

Operatiivinen kannattavuus on silti parantunut nopeasti. Oikaistu käyttökate oli viimeisellä neljänneksellä 2,49 miljardia dollaria ja sen marginaali liikevaihdosta 17,3 prosenttia. Käyttökatemarginaali on noussut viime vuosina yli 11 prosenttiyksikköä. Kyse on klassisesta skaalaedusta, kun lähes kiinteäluonteiset kulut jakautuvat suuremmalle liiketoiminnalle.

Vapaa kassavirta on kohentunut vielä jyrkemmin. Sen marginaali oli viime neljänneksellä 19,5 prosenttia. Yhtiön kassakone on käynnistynyt kunnolla ja rahoittaa nyt sekä omien osakkeiden takaisinostot että yritysjärjestelyt orgaanisesti.

Ansaintalogiikka nojaa volyymiin ja jakelukanavaan

Yhtiön ansainta perustuu siihen, että alusta ottaa välityspalkkion jokaisesta sovelluksen kautta toteutuvasta kyydistä, ruokatilauksesta tai rahtikuljetuksesta. Volyymi ratkaisee kaiken, sillä alusta tarvitsee tiheän verkoston sekä ostajia että palveluntarjoajia toimiakseen.

Tästä syntyy verkostovaikutuksen muotoinen kilpailuetu. Kun kuljettajia on enemmän, odotusajat lyhenevät, mikä puolestaan pitää käyttäjät palvelussa. Pohjois-Amerikassa ja monissa Euroopan maissa Uber on selvä markkinajohtaja, ja sen pääkilpailija Lyft operoi vain Yhdysvalloissa ja Kanadassa.

Asiakashankinnan tehokkuus tukee tätä havaintoa. Myyntiin ja markkinointiin kuluu vain noin 27 prosenttia bruttokatteesta, mikä on alhainen luku kuluttajainternet-toimialalla. Tunnettuus ja kriittinen massa hoitavat osan markkinoinnista yhtiön puolesta.

Strategisesti yhtiö on rakentanut yhden sovelluksen kattomallia, jossa kyydit, ruoan kotiinkuljetus ja jäsenyys ruokkivat toisiaan. Ruokakuljetuskilpailija DoorDash johtaa Yhdysvaltain markkinaa, mutta Uber Eatsin kansainvälinen kattavuus ja ristiinmyynti samaan ekosysteemiin antavat Uberille kulmakerrointa, jota pelkkään ruokakuljetukseen erikoistuneet toimijat eivät pysty kopioimaan.

Mainonnasta yhtiö tavoittelee miljardiluokan vuositulovirtaa. Logiikka on selvä. Kuluttaja avaa sovelluksen yleensä konkreettisen ostohetken äärellä, mikä tekee mainostilasta keskimääräistä arvokkaampaa. Mainostulo paikkaa myös sitä, että käyttäjäkohtainen liikevaihto kasvaa hitaasti.

Robottiautot ovat sekä uhka että mahdollisuus

Suurin yksittäinen kysymys yhtiön lähitulevaisuudessa liittyy autonomisiin ajoneuvoihin. Uberin suurin kuluerä on kuljettajille maksetut korvaukset, joita kertyi vuoden 2025 alkuneljänneksellä yli 18 miljardia dollaria. Tämän rakenteen mureneminen muuttaisi koko kannattavuusprofiilin.

Khosrowshahi on linjannut, että robottiautot avaavat Uberille mittaluokaltaan biljoonien dollarien mahdollisuuden. Kumppanuuksia autonomisten ajoneuvojen alalla on solmittu yli 20. Niistä raskaimmat ovat sopimukset Waymon, Lucidin ja Nuron kanssa. Lucid-autoja yhtiö aikoo ostaa vähintään 20 000 kappaletta seuraavan kuuden vuoden aikana.

Käytännön näytöt ovat lupaavia, mutta samalla yhtiön kannalta kaksiteräisiä. Austinissa ja Atlantassa Uberin sovelluksen kautta operoivat Waymo-ajoneuvot ovat olleet tuottavampia kuin 99 prosenttia ihmiskuljettajista. Autonomisten ajojen käyttöaste on ollut 30 prosenttia korkeampi. Robottiauto kun ei väsy eikä kieltäydy lyhyestä matkasta.

Kumppanin tuottavuusetu on yhtä aikaa ongelma. Alphabetin omistama Waymo on alan teknologiajohtaja, ja se saattaa pyrkiä eroon välittäjästä. Dallasissa kahden yhtiön tiet eroavat, kun Uber tuo markkinalle Avride-robottiautot ja Waymo operoi omaa palveluaan Avis-autovuokraamon kanssa. San Franciscoon Uber suunnittelee oman premium-robottitaksipalvelunsa Lucid-Nuro-yhdistelmällä loppuvuodesta 2026, mikä tarkoittaa suoraa kilpailua Waymon kotikentällä.

Khosrowshahin teesi on, että robottiautot muuttavat tarjontaa mutta eivät kysynnän aggregointia. Toisin sanoen kuluttaja avaa silti yhden sovelluksen, jonka hän jo hallitsee. Argumentti on rationaalinen, joskaan ei aukoton. Waymon oma sovellus on jo käytössä San Franciscossa ja Phoenixissä, eikä Tesla aio jakaa autojaan kenellekään välittäjälle.

Riskiin Uber on vastannut laajentamalla rooliaan arvoketjussa. Yhtiö investoi 100 miljoonaa dollaria pikalatausverkostoon ja perusti Autonomous Solutions -liiketoiminnan, joka tarjoaa kumppaneille muun muassa etäavustuksen ja asiakaspalvelun. Nvidian kanssa on sovittu tavoitteesta saada vuoteen 2027 mennessä 100 000 autonomista ajoneuvoa globaalisti liikkeelle.

Osakkeen arvostus on noussut, näkymät jakautuneet

Osake on hinnoiteltu noin 15-kertaisella tulevan 12 kuukauden EV/EBITDA-kertoimella. Mittari, jossa yritysarvo eli markkina-arvo plus nettovelka jaetaan operatiivisella kassavoitolla, asettuu jokseenkin toimialan keskitasolle.

Wall Streetin konsensustavoitehinta on 104 dollaria osakkeelta, eli selvästi yli kurssin. Analyytikot ennakoivat liikevaihdon kasvavan 17 prosenttia ja oikaistun osakekohtaisen tuloksen lähes 30 prosenttia seuraavan vuoden aikana.

Esteitäkin riittää. Robottiautoja koskeva sääntely vaihtelee osavaltio- ja kaupunkitasolla. Boston pohti viime syksynä autonomisten ajoneuvojen kieltoa kokonaan. Yhdysvaltain markkinoilla kilpailu on lisäksi kovenemassa Teslan oman robottitaksipalvelun ja Waymon laajenemisen myötä. Katerakenteen kohennus on jo realisoitunut nopeimman vaiheensa osalta.

Tase on kuitenkin kohtuullisessa kunnossa. Kassassa oli noin 8,3 miljardia dollaria ja korollista velkaa 12,1 miljardia. Nettovelan suhde käyttökatteeseen on 0,4-kertainen. Rahoituspuskuri kestää tulevatkin investoinnit.

Sijoittajan näkökulmasta yhtiö on muuttunut. Pelkästä kassavirran tuottajasta on tullut operatiivinen voitontekijä, jonka oikaistu käyttökatemarginaali pyörii 17 prosentissa ja vapaan kassavirran marginaali jo lähempänä 20:tä. Talousmittarit ovat siellä, missä yhtiö lupasi niiden olevan.

Avoimeksi jää, kestääkö Uberin rooli liikkumisen aggregoijana, kun teknologiavalmistajat ratkaisevat ihmiskuljettajan ympärille rakennetun arvoketjun. Talousjohtaja Prashanth Mahendra-Rajah muotoili sen tuloksessaan suoraan, että yhtiö aikoo investoida kurinalaisesti useisiin mahdollisuuksiin, mukaan lukien robottiautoiluun. Vakuuttavaa retoriikkaa, joskin seuraavat 18 kuukautta osoittavat, syntyykö arvo proprietäärisestä teknologiasta vai jakelusta.

Lue myös tämä: Uber kumppanuuteen Amazonin robotaksipalvelun kanssa

Kirjoittaja omistaa Uberin osakkeita. Artikkeli ei ole suositus ostaa yhtiön osakkeita. SalkunRakentaja ei anna sijoitussuosituksia.