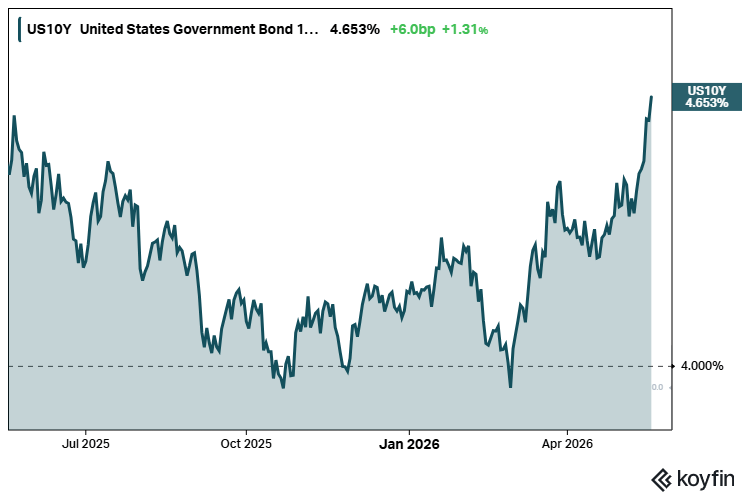

Yhdysvaltain 10-vuotisen viitelainan korko on kivunnut 4,66 prosenttiin, korkeimmalle tasolle helmikuun 2025 jälkeen. Pitkin päivää 30-vuotinen korko ylittää jo 5,18 prosenttia, lähellä kolmen vuoden huippua, ja kaksivuotinen liikkui yli 4,1 prosentin.

Samaan aikaan Brent-raakaöljy ylitti 110 dollarin rajan tynnyriltä. Iran-konfliktin kärjistyminen ja sotilaallinen jännite Hormuzinsalmen ympärillä siirsi kerralla energiamarkkinoiden hinnoittelua. Salmen kautta kulkee yhä noin viidesosa maailman öljytarjonnasta.

Yhdistelmä on alkanut kertoa sijoittajille selvempää kieltä kuin pörssikurssit.

Finanssitalo deVere Groupin toimitusjohtajan Nigel Greenen mukaan geopolitiikan, inflaation ja velkakirjamarkkinoiden yhteys osakeriskiin näkyy nyt hinnoittelussa.

”Trump on aina ymmärtänyt nousevien osakemarkkinoiden poliittisen voiman. Vahvat osakkeet viestivät luottamuksesta, vauhdista ja talouden menestyksestä”, Green kertoo deVere Groupin sijoittajakirjeessä.

Greenen mukaan velkakirjamarkkinat ovat alkaneet kumota tämän pörssinarratiivin. Se on nyt se todellinen riski, hän varoittaa.

Halvasta rahasta tuli kallista nopeammin kuin odotettiin

Sijoittajat odottivat vielä viime vuonna inflaation laantuvan, koronlaskujen lähestyvän ja tekoälyn vetämän kasvun pitävän osakkeet nousussa makrokuvasta riippumatta. Tuo oletus on hapertumassa.

”Luottamus murenee. Öljyn hinta nousee jyrkästi uudelleen, ja inflaatio-odotukset siirtyvät korkeammalle”, Green toteaa.

”Bondisijoittajat vaativat parempaa korvausta pitkän maturiteetin valtionvelan hallussapidosta. Markkina alkaa hinnoitella maailmaa, jossa inflaatio on rakenteellisesti korkeammalla.”

Asetelman muutos näkyy käytännössä salkkujen rakentamisessa. Vuosikausia osakkeille ei oikeastaan ollut vaihtoehtoa, koska valtionlainojen tuotot pidettiin keinotekoisen matalina eikä käteinen tuottanut juuri mitään.

Nyt tilanne on toisin.

”Sijoittaja saa pitkistä Treasury-papereista yli viisi prosenttia tuntuvasti pienemmällä riskillä kuin monelta osakemarkkinan sektorilta, joka on hinnoiteltu täydellisyydeksi. Se muuttaa allokaatiot maailmanlaajuisesti”, Green muistuttaa.

Tekoälyralli peittää alleen kasvavan haurauden

Yhdysvaltain osakemarkkinoita on kantanut kohtalaisen pieni joukko megaluokan yhtiöitä, samalla kun markkinan leveys on ohentunut. Ilmiö ei ole uusi, mutta korkojen nousu paljastaa sen nopeasti.

”Kalliit kasvuosakkeet ovat voimakkaasti riippuvaisia halvasta pääomasta ja oletuksista tulevista tuotoista. Mitä korkeammalle korot kohoavat, sitä vaikeampi näitä arvostuksia on perustella”, Green arvioi.

Iran-tilanteen suhteen Valkoisen talon liikkumavara on kapea. Kärjistyminen uhkaa syvällä öljyshokilla, joka työntäisi inflaation ja korot vielä ylemmäs. Perääntyminen taas pidentäisi alueellista konfliktia ja pitäisi energianhinnat koholla kuukausiksi.

”Kumpikaan vaihtoehto ei tue erityisen hyvin osakemarkkinoita”, Green sanoo.

Hormuzinsalmen tilanne on pysynyt huteralla pohjalla läpi kevään. Salmen liikenne on yhä rajoittunutta, ja Brent-futuurit ovat liikkuneet rajusti uutisten mukaan. Trumpin hallinto on jatkanut iranilaisten satamien saartoa.

Velkakirjojen uskottavuus nousee inflaation ohi

Greenen mukaan keskeisin teema ei ole enää keskuspankki vaan valtioiden velan uskottavuus.

”Tämä on muuttumassa yhtä lailla velan uskottavuuden kuin inflaation tarinaksi. Yhdysvallat pyörittää valtavia alijäämiä samalla, kun jälleenrahoituskustannukset nousevat jyrkästi.”

Ilmiö ei rajoitu Yhdysvaltoihin. Japanin 30-vuotisen valtionlainan korko on noussut ensimmäistä kertaa historiansa aikana yli 4,2 prosentin, samalla kun Tokio valmistautuu lisävelanottoon sodan kiristämien finanssipaineiden takia.

”Kehittyneiden maiden hallitukset yrittävät rahoittaa massiivisia menositoumuksia ympäristössä, jossa inflaatio on rakenteellisesti korkeampaa. Bondimarkkinat vaativat siitä riskistä paljon korkeampaa hintaa”, Green sanoo.

Vuoden 2008 finanssikriisin jälkeen markkinat toimivat halvan rahan, vaimennetun volatiliteetin ja loputtoman likviditeetin varassa. Aikakausi puhalsi miltei kaikki omaisuusluokat nousuun yhtä aikaa.

”Bondimarkkinat alkavat nyt purkaa olettamuksia, joiden varaan koko finanssikriisin jälkeinen härkämarkkina rakennettiin”, Green sanoo.

Greenen mukaan Trump haluaa edelleen sijoittajien katsovan osakkeita. ”Velkakirjasijoittajat ovat kuitenkin alkamassa sanella jälleen globaalin markkinan suuntaa”, hän toteaa.