Vakavaan kassakriisiin ajautunut puolustus- ja turvallisuusteknologiakonserni Summa Defence arvioi, että sen nykyinen käyttöpääoma ei ilman uusia rahoitus- tai maksujärjestelyjä riitä yhtiön seuraavan 12 kuukauden tarpeisiin eikä strategian toteuttamiseen suunnitellussa laajuudessa.

Yhtiön tämänhetkisen kassavirtaennusteen perusteella nykyisen käyttöpääoman arvioidaan riittävän noin kahdeksi kuukaudeksi, yhtiö kertoo tiedotteessaan. Kahden kuukauden riittävyys edellyttää, että lyhyellä aikavälillä tarvittavat maksu- ja rahoitusjärjestelyt etenevät suunnitellusti.

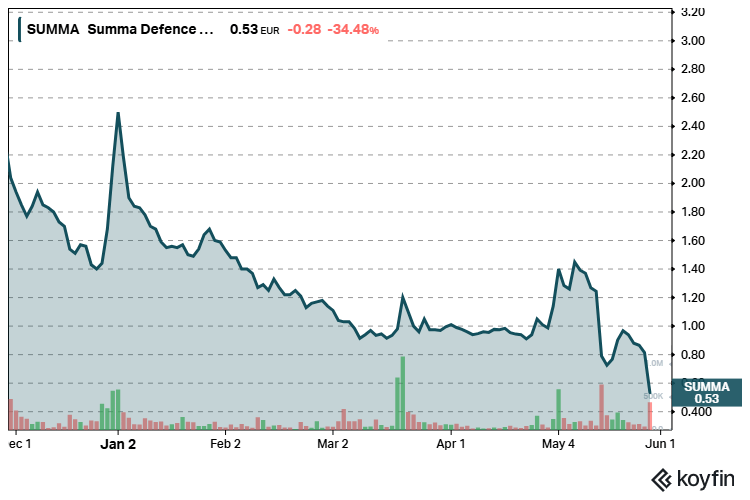

Yhtiön maksuvalmiustilanne on tällä siis hetkellä erittäin kireä.

Kassakriisi on ajanut yhtiön osakekurssin syöksyyn, kun osakkeen arvosta on kuukaudessa sulanut 46 prosenttia. Vuodessa osake on laskenyt yli 95 prosenttia.

Summa Defence Oyj:n pörssitaival alkoi 11. kesäkuuta 2025 käänteisen listautumisen kautta Nasdaq First North -markkinapaikalla. Yhtiö ei toteuttanut perinteistä listautumisantia, vaan se nousi pörssiin yritysjärjestelyllä, jossa First North -yhtiö Meriaura Group osti Summa Defencen osakekannan

Käykö Summa Defence sijoittajien lompakoille?

Summa Defencen tavoitteena on vahvistaa rahoitusasemaansa toteuttamalla valmistelussa olevat oman pääoman ehtoinen osakeanti, osakeanteja tai erityisten oikeuksien suuntaaminen sekä vieraan pääoman ehtoinen rahoitusjärjestely tai rahoitusjärjestelyjä tai näiden yhdistelmiä yhdessä tai useammassa erässä vuoden 2026 aikana.

Yhtiöllä on käynnissä aktiiviset neuvottelut merkintäsitoumusten ja -takausten vastaanottamiseksi.

Neuvottelujen tavoitteena oli, että merkintäoikeusanti olisi huomioitu yhtiön tilinpäätöksessä tilikaudelta 2025. Merkintäoikeusantineuvottelut päättyivät tuloksettomina, mutta yhtiö käy edelleen aktiivisia neuvotteluja vaihtoehtoisista oman ja vieraan pääoman ehtoisista rahoitusratkaisuista rahoitusasemansa vahvistamiseksi.

Mikäli tarvittavia rahoitus- ja maksujärjestelyitä ei saada toteutettua, yhtiön kyky jatkaa toimintaansa vaarantuu olennaisesti. Maksuvalmiuden menettäminen voi johtaa yhtiön selvitystilaan joutumiseen tai yrityssaneeraukseen tai konkurssiin asettamiseen.

Yhtiön maksuvalmiustilanne on tällä hetkellä erittäin kireä, ja yhtiön johto käy aktiivisia neuvotteluja rahoitusasemansa vahvistamiseksi.

Tytäryhtiöitä myyntiin

Aiemmin tässä kuussa Summa Defence kertoi allekirjoittaneensa sopimuksen uusiutuvan energian asiantuntijayhtiö Rasol Oy:n myymisestä Rasolin nykyiselle johdolle.

Rasol on suomalainen uusiutuvan energian asiantuntijayritys, joka toimittaa ja asentaa aurinkovoimajärjestelmiä, akkupaketteja ja ilma-vesilämpöpumppuja rakennuksille, kiinteistöille ja yhteisöille Saksassa, Tanskassa ja Ranskassa.

Yritysjärjestely on osa Summa Defencen 15. toukokuuta tiedotettua tiettyjä konsernin tytäryhtiöitä koskevaa strategista arviointia ja selvitystä vaihtoehdoista. Strategisen arvioinnin piirissä ovat IntLog Oy, Lightspace Group Inc tytäryhtiöineen sekä Aquamec Oy ja Rasol Oy.

”Rasolin myynti on ensimmäinen askel tiettyjä tytäryhtiöitämme koskevassa strategisessa arvioinnissa ja selvityksessä. Arvioinnin tavoitteena on tukea Summa Defencen pitkän aikavälin strategiaa, kehittää pääomarakennettamme ja kiihdyttää puolustussektorin ydinliiketoimintojemme kasvua”, sanoo Summa Defencen toimitusjohtaja Robert Blumberg.

Rasolin myyntihinta oli vain 5 000 euroa. Kaikki Summa Defencen tai sen tytäryhtiöiden velat Rasolille sekä vastaavasti Rasolin velat Summa Defencelle tai sen tytäryhtiöille kuitataan kaupan yhteydessä.

Järjestelyn seurauksena Summa Defence kirjaa vuoden 2025 tilinpäätökseensä noin 2,0 miljoonan euron arvonalentumisen.

Miksi Summa Defence on ongelmissa?

Yhtiön kassakriisin taustalla on hallitsematon kasvu.

Kun tilaukset kasvavat nopeasti, käyttöpääoman tarve kasvaa lähes aina mukana. Yhtiön on ostettava materiaalit, maksettava palkat ja sidottava pääomaa keskeneräisiin projekteihin pitkään ennen kuin asiakas maksaa lopullisen kauppahinnan.

Summa Defencen kasvava tilauskanta ei tuo välittömästi kassavirtaa, vaan ensin se on menoja.

Yhtiön mukaan vuoden 2026 aikana yhtiön tilauskanta ja toimitusprojektien määrä ovat kehittyneet ennakoitua voimakkaammin, mikä on lisännyt ja lisää käyttöpääoman tarvetta aiemmin arvioitua enemmän. Erityisesti tuotanto, materiaalihankinnat ja toimitusprojektit sitovat Summa Defencen käyttöpääomaa ennen kuin käyttöpääomapanostukset muuttuvat katteeksi.

Käyttöpääoman tarvetta lisäävät myös konsernin tappiollisista liiketoiminnoista sekä rahoitusrakenteesta johtuvat velvoitteet sekä se, että osa konsernin liiketoiminnoista on edelleen kehitys- tai kasvuvaiheessa eikä vielä tuota positiivista kassavirtaa.

Taloudellisessa ohjeistuksessaan Summa Defence arvioi, että sen jatkuvien liiketoimintojen liikevaihto vuonna 2026 on 110-120 miljoonaa euroa ja käyttökatteen odotetaan kääntyvän positiiviseksi vuoden 2026 aikana. Yhtiö odottaa kasvun ja kannattavuuden painopisteen kohdistuvan jälkimmäiselle vuosipuoliskolle.

Pörssitaival on ollut kaikkea muuta kuin mutkaton.

Yhtiö on kärsinyt korkeasta johdon vaihtuvuudesta, sen ohjeistuksen lykkäämisestä seurasi syksyllä 2025 osakkeen romahdus, ja nyt akuutti käyttöpääomavaje uhkaa kasvuyhtiön etenemistä.

Tilauskannan voimakas kasvu on samalla sekä konsernin keskeinen vahvuus että rahoituspaineen lähde.

Yhtiön johtoryhmän jäsen Hanna Kyrki on ilmoittanut jättävänsä tehtävänsä yhtiössä henkilökohtaisista syistä. Hän on toiminut yhtiön johtoryhmän jäsenenä elokuusta 2025 lähtien. Kyrki jättää yhtiön viimeistään 13. marraskuuta tänä vuonna ja hänen vastuualueensa hoidetaan jatkossa yhtiön johdon toimesta.