Päätin näyttää, miten P/E-luku ja markkinan kasvuodotus käyvät käsi kädessä.

Laskelma kannattaa tulkita karkeasti suuntaanäyttäväksi, sillä jouduin tekemään aikamoisen läjän yksinkertaistuksia, jotka eivät suinkaan päde jokaiseen yritykseen. Dokumentoin käyttämäni mallin tämän tekstin lopussa, joten jos et ole kiinnostunut yksityiskohdista voit ohittaa sen näppärästi.

Suosittelen käyttämään EV/EBIT-lukua P/E-luvun sijasta. Käytän tässä laskelmassa kuitenkin P/E-lukua, koska EV/EBIT-luvun käyttö monimutkaistaisi laskelmia ja koska tulokset ovat joka tapauksessa samansuuntaiset.

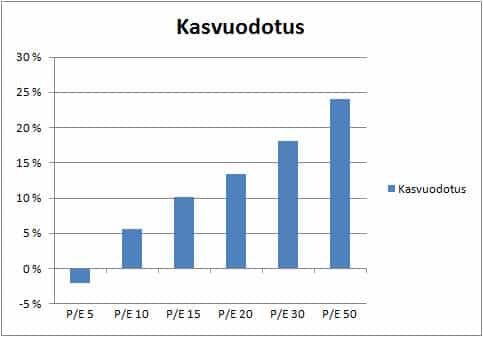

Kasvuodotus

Alla markkinan kasvuodotus seuraavalle 10 vuodelle suhteessa P/E-lukuun.

Pitkään kestävä nopea kasvu on harvinaista. Kasvu tasaantuu useimmiten viiden vuoden sisällä ja siksi sijoitusteeseihin, jotka vaativat toteutuakseen pitkäaikaista kasvua, kannattaa suhtautua epäluuloisesti.

Allaoleva diagrammi näyttää, miten arvo muuttuu, jos kasvu jääkin viiteen prosenttiin.

Toiveikkaalle kasvusijoittajalle jää helposti musta pekka kouraan, jos yritys kehittyy odotettua heikommin. Osakkeisiin sijoittaminen on kuin vedonlyöntiä jääkiekko-ottelun maalierosta. Sijoittajalle ei riitä oman joukkueen voitto, vaan maalieron täytyy olla suurempi kuin mitä markkina odottaa – kasvusijoittaja lyö usein vetoa yli kymmenen maalin voitosta.

Arvosijoittaja etsii firmoja, joista markkina ei odota kovinkaan paljoa ja joiden on helppo yllättää iloisesti. Googlejen ja Applejen pitää ylittää mielettömän kovat odotukset, jotta sijoittaja saisi rahalleen tuottoa. Siksi olen mukana Kanadan nahkateollisuudessa, Coloradon hammashoidossa ja saksalaisessa viinakaupassa kuumimman tietotekniikan sijasta. Tuttaville noista yrityksistä ei tosin kannata kertoa – pitävät vaan hulluna ja suosittelevat Applen osakkeita tai sitten Nokiaa, koska kurssi on nyt alempi kuin kaksi vuotta sitten.

Käyttämäni malli

Laskin kasvuodotuksen osingoista käänteisellä DCF-analyysilla. Parametrit:

- Osinkoja maksetaan 30 prosenttia tuloksesta ensimmäisten 10 vuoden aikana

- Osingonmaksu nousee 60 prosenttiin 10 vuoden jälkeen, kun yritys saavuttaa terminaalikasvun

- Terminaalikasvu on 2%

- Diskonttokorko on 8,23%

Artikkeli on julkaistu alun perin Arvosijoittajan Tie -sivustolla 10.5.2411.