Bittiumin ilmoittaja julkinen ostotarjous omista osakkeistaan tarjaa sijoittajalla poikkeuksellisen nousupotentiaalin.

Bittiumin (entinen Elektrobit) yhtiökokous vahvisti eilen julkisen ostotarjouksen omista osakkeistaan. Yhtiö jakaa ylimääräiset kassavarat omistajilleen. Poikkeuksellista tilanteessa on se, että yhtiön nettokassa vastaa 94 %:ia yhtiön tämänhetkisestä markkina-arvosta. Tämä tarjoaa sijoittajalle poikkeuksellisen nousupotentiaalin ja minimaalisen riskin lyhyen aikavälin kurssilaskulle.

Lyhyesti

- Yhtiön julkaisemista tavoitteista johdetut luvut uudelle Bittiumille vuodelle 2017 ovat: Liikevaihto 70 M€ ja EBIT 7 M€

- Analyytikkojen konsensusluvut uudelle Bittiumille vuodelle 2017 ovat: Liikevaihto 79 M€ ja EBIT 9 M€

- Tämän hetken osakekurssin (4,92€/osake) perusteella markkinat arvottavat uuden Bittiumin liiketoiminnan alle 40 M€ arvoiseksi

- Yhtiön nettokassa (per 1.7.2015) on 4,63 €/osake, joka vastaa 94 % markkina-arvosta.

- Analyytikoiden arvioiden ja yhtiön julkaisemien tavoitteiden perusteella realistinen liiketoiminnan arvo on n. 70-80 M€

- Piensijoittajalla on erinomainen mahdollisuus hyötyä suursijoittajien likviditeettirajoitteista olettaen, että uuden Bittiumin liiketoiminnan arvo on lähellä analyytikoiden odotusta

- Kurssin alaraja on lukittu 16.10.2015 asti lähelle nykyistä 5 euron tasoa (antaa suojaa epävarmaan markkinatilanteeseen)

- Riskinä on, että ostotarjouksen toteuttamisen jälkeen markkinat arvottavat uuden Bittiumin liiketoiminnan alle nykyisen 40 M€:n arvon

Mistä on kysymys?

Bittiumin tämänhetkisestä markkina-arvosta 94 % on kassavaroja, joista omistajille on tarkoitus palauttaa omia osakkeita ostamalla maksimissaan 595 M€. Omien osakkeiden ostohinta ei ole vielä tiedossa, vaan se määräytyy 15.-21.9.2015 välisen ajan kaupankäyntivolyymipainotetun keskikurssin perusteella. Poikkeuksellinen tilanne Bittiumissa syntyi, kun Automotive-liiketoiminta myytiin Continental AG:lle muhkeaan 600 miljoonan euron hintaan. Nykyiseen Bittiumiin jää Wireless-liiketoiminta.

Yhtiön pyrkimyksenä on siis jakaa järjestelystä saadut varat (enintään 595 miljoonaa euroa) osakkeenomistajille. Nyt päätetty omien osakkeiden osto-ohjelma on ensimmäinen, muttei todennäköisesti viimeinen toimi ylimääräisten varojen jakamiseksi. Sijoittajan kannattaa huomioida se, että yhtiö on tehnyt välitilinpäätöksen per 1.7.2015, jonka pohjalta se voi päättää helposti myös ylimääräisestä osingonjaosta. Näkemyksemme mukaan ylimääräiset kassavarat jaetaan joka tapauksessa osakkeenomistajille viimeistään kevään 2016 yhtiökokouksen jälkeen.

Yhtiön suurimmista osakkeenomistajista 47,4 % on sitoutunut tarjoamaan vähintään 70 %:ia omistamistaan osakkeista ostettaviksi. Näin ollen minimissään 33,2 % osakkeista tullaan lunastamaan ostotarjouksessa. Pidämme todennäköisenä, että suuri joukko muistakin suurimmista omistajista tarjoaa osakkeitaan ostettavaksi, sillä Bittiumin osakkeista saa nyt markkinahinnan ilman kaupankäynnin likviditeettirajoituksia ja kuluja. Monet sijoittajat ovat saaneet Bittiumista erinomaiset tuotot, joiden kotiuttamiseen järjestely tarjoaa helpon ja varman ratkaisun.

Ostotarjouksen mekaniikka ja lisäoptiot

Kaikille osakkeenomistajille suunnatun vapaaehtoisen ostotarjouksen osakekohtainen hinta muodostuu tämän tiistain avaus- ja seuraavan maanantain päätöksen (15.-21.9.2015) kaupankäyntivolyymipainotetun keskikurssin perusteella.

Nykysijoittajan tai osakkeita lähiaikoina hankkivan kannalta lisäoption järjestelyyn tuo se, ettei osakkeiden myynnistä yhtiölle tarvitse päättää vielä, vaan 16.10.2015 klo 16 mennessä, jolloin ostotarjous aikaisintaan päättyy. Tämä ”optio” voi olla sijoittajalle arvokas nykyisessä volatiilissa markkinaympäristössä Yhdysvaltain keskuspankin mahdollisine ohjauskoron nostoineen. Normaali osakkeenomistaja (=pl. ne, jotka ovat sitoutuneet ostotarjoukseen etukäteen) voi päättää ensiviikolla tiedossa olevan ostotarjouksen hinnan perusteella, kuinka paljon myy osakkeistaan.

Tilanne on poikkeuksellinen ja tarjoaa kurssinousupotentiaalia hyvin maltillisella lyhyen tähtäimen kurssilaskun riskillä. Sijoittajalla on järjestelyssä ikään kuin optio kolmeen eri positiiviseen skenaarioon ostotarjouksen mukaisen hinnan tarjotessa lattian sijoittajan kurssiriskille 16.10.2015 saakka:

- Ensinnäkin ostotarjousperiodilla määräytyvän hinnan jäädessä alhaiseksi, jää jäljelle jääville osakkeenomistajille enemmän arvoa suurten omistajien sitouduttua myymään joka tapauksessa vähintään 70 %:ia osakkeistaan aiemmin kuvatusti. Tällöin yhtiö saisi ostettua osakkeet ”alihintaan”, mikä hyödyntäisi jäljelle jääviä osakkeenomistajia. Mitä suuremmaksi arvostat jäljelle jäävän liiketoiminnan arvon, sitä houkuttelevampi tämä optio on.

- Toiseksi osakkeen arvo voi nousta ostotarjoushinnan määräytymisperiodilla tämänhetkistä kurssia korkeammaksi, mikä tarjoaisi ”varmat voitot” sijoittajan hyväksyessä myöhemmin ostotarjouksen.

- Kolmanneksi osakkeen hinta voi nousta ennen viimeistä ostotarjouksen hyväksymishetkeä (16.10.2015) tarjoten mahdollisuuden kotiuttaa voitot jo aiemmin.

Analyytikoiden arviot Bittiumin jäljelle jäävien liiketoimintojen arvosta

Bittiumia seuraa neljä analyytikkoa. Alla on heidän arviota uuden Bittiumin liiketoiminnan arvosta.

Inderesin analyytikko Juha Kinnunen on esittänyt tuoreessa 7.9. päivätyssä raportissaan Bittiumin liiketoiminnan arvoksi noin 70 – 90 miljoonaa euroa. Bittium-analyytikoista ykköseksi Bloombergin rankkaama Kinnunen antaa osakkeelle ”Lisää” -suosituksen tavoitehinnalla 5,30 euroa, mutta uskoo nousupotentiaalia Bittiumin osakkeessa olevan erityisen hyvin, mikäli mahdollisimman moni sijoittaja hyväksyy ostotarjouksen (ks. taulukko alla).

Pohjolan seniorianalyytikko Hannu Rauhala on puolestaan tällä hetkellä estynyt kommentoimaan Bittiumia, koska Pohjola toimii järjestelyn neuvonantajana. Elokuun 7. päivä julkaistussa raportissa Rauhala antoi Elektrobitille ”Osta” -suosituksen tavoitehinnalla 5,90 euroa. Hän kommentoi, että ”Automotivesta puhdistetun liiketoiminnan vuoden 2016 P/E-arvostus on ennusteillamme 6,8, kun verrokkiryhmä arvostetaan kertoimella 15,4″. Osakkeen hinta oli tuolloin lähellä nykykurssia, 4,97 euroa. Kesäkuussa päivätyssä tutkimusraportissa Rauhala näkee Bittiumin hyötyvän meneillään olevasta teknologiamurroksesta ja uskoo Bittiumin oikean arvon olevan jopa yli euron osakkeelta, eli yli 130 miljoonaa euroa.

Evlin analyytikko Antti Kansanen on ollut kommenteissaan hieman varovaisempi. Kansanen on päivittänyt Bittium-analyysinsa 9.9.2015 ja laskenut osakkeen suosituksen ”Lisää” -tasolta ”Vähennä” -tasolle. Samalla tavoitehinta on laskenut 5,20 eurosta tasan vitoseen. Kansanen ei selvästikään usko jäljelle jäävän Bittiumin kykyyn parantaa tulostaan tahdissa, joka perustelisi Bittiumin arvostuksen Kinnusen uskomille tasoille.

Neljäntenä analyytikkona yhtiötä seuraa EVA Dimensionin Austin Burkett, jonka suositus Bittiumille on tällä hetkellä ”Pidä” ilman tavoitehintaa. Emme saaneet Austinia kiinni yrityksistämme huolimatta, mutta EVA Dimensionsin mallit perustuvat käsityksemme mukaan melko mekaaniseen lisäarvomalliin (EVA) eikä tiedossamme sen paremmin meillä kuin yhtiölläkään ole sitä, miten malli huomioi nyt käsillä olevan erikoistilanteen. On todennäköistä, ettei malli huomioi tätä mitenkään ja näin ollen tätä suositusta ei kannata mielestämme huomioida laisinkaan.

Päivitämme vielä analyytikoiden kommentteja ja arvioita myöhemmin tällä viikolla julkaistavatta Bittiumin jäljelle jääviä liiketoimintoja käsittelevässä analyysissa.

Bittiumin suunnittelema referenssituote Adidakselle

Arviot eri skenaarioista

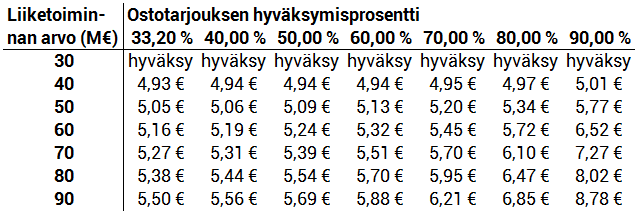

Sijoittaja voi hyödyntää oheista taulukkoa arvioidessaan eri skenaarioita ja mahdollisia lopputulemia.

Alla oleva taulukko kertoo, että uuden Bittiumin osakkeen laskennallinen arvo riippuu kahdesta muuttujasta, kun lunastushintana käytetään maanantain 14.9.2015 päivän päätöskurssia 4,92 euroa.

- Ostotarjouksen hyväksymisprosentista ja

- Jäljelle jäävän liiketoiminnan arvosta

Skenaariotaulukko nykyhinnalla.

Mitä korkeammaksi sijoittaja arvioi jäljelle jäävän liiketoiminnan arvon ja mitä korkeampi on ostotarjouksen hyväksymisprosentti, sitä korkeampi on järjestelyn jälkeinen Bittiumin osakkeen hinta.

Etukäteen on mahdoton arvioida, paljonko osakkeita tarjotaan ostettavaksi. Isompien sijoittajien kannattanee tarjota valtaosa osakkeistaan ostettavaksi jo pelkästään likviditeettisyistä, joten yli 50 %:n hyväksymisprosenttia voidaan pitää todennäköisenä.

Piensijoittajalle optimaalinen tilanne olisi sellainen, jossa nykyiset omistajat tarjoaisivat 80-90 % osakkeistaan ostettavaksi ja jäljelle jäävä liiketoiminta arvotettaisiin markkinoilla analyytikkojen konsensusarvon mukaiseksi 70-80 M€:n arvoiseksi. Tällöin osakkeen kurssi tarjoaisi jopa yli 30 %:n nousupotentiaalin.

Voit itse arvioida Bittiumin omien osakkeiden ostosta aiheutuvaa arvonnousua kehittämällämme laskurilla. Työkalu vaatii Excelin tai muun vastaavan taulukkolaskentaohjelman. Lataa työkalu koneellesi tästä.

Sijoittajan näkökulmasta

Institutionaalinen sijoittaja

Suuret sijoittajat todennäköisesti valtaosin hyödyntävät yhtiön julkisen ostotarjouksen ja myyvät omistamansa osakkeet. Uskomme näin siksi, että jäljelle jäävä Bittium on institutionaalisille sijoittajille liian pieni, minkä lisäksi osakkeiden myyntiä myöhemmin rajoittaa uuden Bittiumin osakkeiden rajallinen likviditeetti. Lisäksi läpinäkyvyys uuden Bittiumin liiketoimintaan on selvästi aiempaa Elektrobitiä heikompi ainakin nykyisellä raportointimallilla. Teemme analyysin uudesta Bittiumista ja liiketoimintojen kasvunäkymistä torstaina 17.9.2015 johdon haastattelun jälkeen.

Kolmanneksi instituutiosijoittajat ottavat usein näkemystä suhteessa markkina-arvoon, jota vastaan ali- tai ylipainottavat osaketta. Uuden Bittiumin liiketoiminnan arvon ollessa murto-osa vanhasta Elektrobitista pidämme hyvin todennäköisenä, että institutionaaliset sijoittajat tarjoavat valtaosan osakkeistaan ostettavaksi. Neljänneksi instituutiosijoittajat tyypillisesti inhoavat suuria kassoja, mikä on edelleen vaarana, mikäli osakkeenomistajien merkittävä osa ei ostotarjoukseen tarttuisi. Tekemämme lyhyen salkunhoitajien haastattelukierroksen perusteella tulimme käsitykseen, että useimmat heistä harkitsevat koko Bittium omistuksensa myyntiä tai ainakin merkittävää kevennystä.

Piensijoittaja

Piensijoittajalle uusi Bittium tarjoaa mielenkiintoisen mahdollisuuden. Mikäli valtaosa osakkeista tarjotaan ostettavaksi, on uuden Bittiumin osakkeessa kova vipu ylöspäin.

Piensijoittajalla on 16.10.2015 asti aikaa perehtyä jäljelle jäävään Bittiumiin ja päättää, kuinka monta osaketta tarjoaa ostettavaksi.

Piensijoittajan ei tarvitse murehtia uuden Bittiumin osakkeen likviditeetistä järjestelyn jälkeen. Piensijoittaja saa näin edun institutionaalisiin sijoittajiin nähden ja voi hyötyä potentiaalisesta kovasta arvonnoususta.

Johtopäätökset ja potentiaaliset riskit

Riskinä on se, että yksittäinen sijoittaja ei tarjoa lainkaan omistamiaan osakkeitaan ostettavaksi, valtaosa muista sijoittajista tarjoaa ja markkinat arvottavat uuden Bittiumin alle nykyisen 40 M€:n arvon. Tällöin uuden Bittiumin arvo muodostuisi käytännössä kokonaan liiketoiminnan arvosta (ylimääräinen kassa on jaettu pois) ja osakkeen hinta liikkuu sen mukaan alas- tai ylöspäin.

Mikäli ostotarjous ei houkuttelisi läheskään kaikkia omistajia, jää yhtiölle vielä ostotarjouksen jälkeenkin runsas kassa, joka lyhyellä tähtäimellä estää Bittiumin osakkeen nykyistä merkittävästi korkeamman arvostuksen. Tällöin suuri osa uudenkin Bittiumin arvosta muodostuu kassasta. Markkinat voivat myös epäillä, ettei jäljelle jäävää kassaa jaetakaan pois, vaan se investoidaan.

Mielestämme tätä riskiä ei kuitenkaan ole, sillä näkemyksemme mukaan ylimääräiset kassavarat jaetaan joka tapauksessa osakkeenomistajille. Uuteen Bittiumiin jätetään 20 M€:n kassavarat tulevaisuuden kasvun varmistamiseksi.

Ylimääräisten varojen jaon jälkeen Bittiumin osakkeen arvostus tehostunee merkittävästi. Sijoittajan kannattaa ennakoida tilanne ja arvioida nykyisen liiketoiminnan arvo ennen kuin varat on jaettu. Tämä mahdollistaa hyvän kurssinousupotentiaalin, mikäli uskoo liiketoiminnan arvon olevan lähelläkään analyytikoiden konsensusnäkemystä.

Kurssilaskuriskiltä voi suojautua sillä, että tarjoaa joka tapauksessa osan osakkeista ostettavaksi. Likviditeettiriskiä ei ole ja kaupankäynnistä ei aiheudu kuluja.

Kirjoitamme torstaina analyysin uudesta Bittiumista ja sen liiketoiminnan kasvunäkymistä johdon haastattelun jälkeen myöhemmin tällä viikolla!

Lisäksi seuraamme säännöllisesti kaupankäyntivolyymipainotettua keskihintaa, jonka avulla sijoittaja voi arvioida sitä, millaiseksi ostotarjoushinta muodostuu (riskinä on tietysti se, että periodin loppupuolella tehdään paljon kauppaa).

Tärkeät päivämäärät lähitulevaisuudessa

- 15.-21.9.2015 Ostotarjouksessa käytettävän hinnan määräytymisjakso (kaupankäyntipainotettu keskihinta lähimpää eurosenttiin pyöristettynä)

- 23.9.2015 arvioitu tarjousasiakirjan julkaisupäivä

- 25.9.2015 ostotarjous alkaa klo 9.30

- 16.10.2015 klo 16 ostotarjous päättyy aikaisintaan

Lähteekö mamut ja meksikkolaiset ja afrikkalaiset myös suomestakin kun rumppi pistää mamut takaisin kotimaihinsa?

Vaarallinen äärioikeistolainen politiikka on taas täällä….?

Yleistyykö seuraavanlainen lähes rasistinen kirjoittelu nyt suomessakin?:

”Mamut saavat moninkertaisesti enemmän tukia ja sen todistaa todeksi OECD:n raportti. Uudet kysymykset ovat: Miksi mamut saavat 4,4 kertaa enemmän sosiaalietuuksia 2,4 kertaa enemmän asumistukea kantasuomalaisiin verrattuna? Miksi pakolaisista, turvapaikanhakijoista ja maahanmuuttajista 90-99% on afrikasta tai Irakista 18-50 vuotiaita miehiä. Naisia, lapsia ja vanhuksia on 1-10%?

… Numeroina suomalainen saa toimeentulotukea keskimäärin 486€ /kk Kun mamu saa keskimäärin 4,4 kertaa enemmän eli 2136€/kk. Suomalainen saa keskimäärin asumistukea 480 euroa /kk, kun mamu keskimäärin 2,4 kertaa enemmän eli 1152€ /kk. Ulkomaalaisille, jotka elävät sosiaalietuuksilla menee yli 11 miljardia euroa vuodessa veronmaksajien rahoja.

Kelalta tuli karu viesti – Yle: Kohta toimeentulotukiluukulta jaetaan maahanmuuttajille paljon enemmän rahaa

http://www.talouselama.fi/uutiset/kelalta-tuli-karu-viesti-yle-kohta-toimeentulotukiluukulta-jaetaan-maahanmuuttajille-paljon-enemman-rahaa-6584702”

http://www.keepeek.com/Digital-Asset-Management/oecd/social-issues-migration-health/international-migration-outlook-2013_migr_outlook-2013-en#page175

Linkki kuvaan

http://s22.postimg.org/nc4cc3g0x/mamukustannukset.jpg