– KAUPALLINEN YHTEISTYÖ –

Lokakuussa aloitimme yhteistyön Lainaajan kanssa ja teimme vertaislainasijoituksen Lainaajan vertaislainapalvelun lainoihin. Nyt ensimmäisen kvartaalin jälkeen sijoituksen sisäisen korkokannan tuottoprosentit vaikuttavat lupaavilta.

Sekä oma SalkunRakentajan salkkumme että Lainaajan Mallisalkku ovat yli 20 prosentin tuoton vauhdissa sisäisen korkokannan laskennan (XIRR) mukaan. SalkunRakentajan vertaislainasalkku on aloittanut hyvin ja nyt, kun sijoitussalkun perustamisesta on kulunut noin neljännesvuosi, on hyvä aika ensimmäisen kerran arvioida salkkumme kehitystä hieman perusteellisemmin.

Sijoittaminen aloitettiin perustamalla 2500 euron sijoitussalkku, jonka pääomaa nostettiin 5000 euroon joulukuun aikana. Samalla otimme käyttöön automaattisen sijoituksen, jossa automaatti tekee sijoituksia 24 prosentin nimelliskorolla 3-5 tähden vertaislainoihin. Lainaaja perusti samaan aikaan oman vertailusalkun, joka noudattaa Lainaajan sijoita korkeaan tuottoon -malliprofiilia.

Erinomainen tuottoennuste, mutta hieman käteistä salkussa

Nyt lainoja on kertynyt salkkuun yhteensä 3760 euron edestä ja vapaata käteistä sijoitettavaksi on 1644,74 euroa. Sijoitukselle korkoja on toistaiseksi maksettu 68,29 euroa ja nykyisistä lainoista on tulossa vielä 1262,32 euroa korkoja seuraavan kolmen vuoden aikana.

Sisäisen korkokannan (XIRR) mukainen tuotto on erinomainen 26,63 prosenttia.

Tuotto vaikuttaa nopealla silmäyksellä kuitenkin hieman erikoiselta, koska se ylittää 24 prosentin nimelliskorkomme. Ero johtuu sisäisen korkokannan laskennasta (XIRR), jossa tuottoa laskettaessa huomioidaan maksuajankohta. Käytännössä tämä siis tarkoittaa, että lainoja on maksettu hieman etuajassa takaisin. Vastaavasti lainanmaksujen ollessa myöhässä niihin tehdään vähennyksiä myöhästymisen keston mukaan, mikä taasen laskee arvioitua tuottoa.

Sijoitukset ovat jakautuneet pääosin 5 ja 3 tähden lainoihin. Jakaumassa on myös kahden tähden lainoja tai prosenteista päätellen yksittäinen laina, mikä tarkoittaa, että yhden myönnetyn lainan luokitus on laskenut myöntöhetkestä.

Toistaiseksi maksuista on myöhässä 11 prosenttia. Myöhästymisten osuuden kehitystä seuraamme mielenkiinnolla ja tällä hetkellä arvio tulevista luottotappioista on 338,43 euroa.

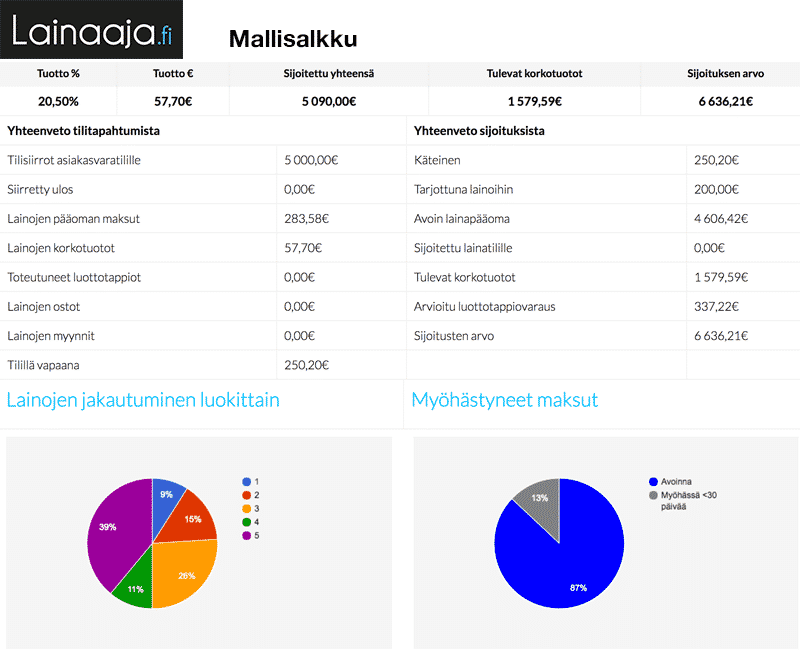

Lainaajan Mallisalkussa hieman pienempi tuottovaade

Kun SalkunRakentajan salkkua verrataan Lainaajan Mallisalkkuun, voidaan todeta, että eroja alkaa näkyä hieman. Salkkujen strategiat eroavat hieman, sillä Lainaajan Mallisalkku sijoittaa kaikkiin lainaluokkiin portaittain nousevilla 20 – 28 prosentin nimelliskoroilla.

Lainaajan mallisalkku on sijoittanut yhteensä 5090 euroa, josta on kertynyt 57,70 euroa korkoa ja tulevia korkoja on yhteensä 1579,59 euroa. Vapaata käteistä on vain 250 euroa, joten Mallisalkun alhaisemman korkovaateen lainat ovat menneet markkinoilla nopeammin kuin SalkunRakentajan.

Tulevien korkojen määrä on SalkunRakentajaa suurempi, mikä luonnollisesti johtuu suuremmasta sijoitetusta summasta. Puolestaan sisäisen korkokannan tuotto (XIRR) on SalkunRakentajan salkkua hieman matalampi, eli 20,50 prosenttia, korkovaateenkin ollessa matalampi.

Jakauma lainaluokkien välillä on tasaisempi, mikä heijastelee markkinan lainatarjontaa hyvin. Myöhässä on 13 prosenttia myönnetyistä lainoista, mikä on aika hyvin linjassa SalkunRakentajan lainojen kanssa.

Pitäisikö sijoitusstrategiaa muokata?

Tällä hetkellä sijoitamme 3-5 tähden lainoihin 24 prosentin nimelliskorkovaateella. Selkein strategiamuutokseen ohjaava tekijä on käteisen määrä. Salkun kiertonopeus paranisi, jos nimelliskorkovaadetta alennettaisiin. Lainaajan mallisalkku, jossa sijoitukset on tehty samaan aikaan, on saanut koko pääoman kiinni lainoihin.

Kuitenkin, kun katsomme Lainaajan markkinaa tällä hetkellä, huomaamme, että olemme saaneet tarjouksia tehtyä 3-5 tähden luokkiin 24 prosentin korolla. Tämä viittaa siihen, että korkotaso on noussut hieman joulukuulta ja pääoma on löytämässä sijoitettavat lainat nykyiselläkin korkotasolla.

Toinen vaihtoehto olisi ottaa myös kahden ja yhden tähden luokat sijoituskohteiksi. Vaikka harkitsimme muutosta, emme sitä tällä kertaa tee. Seuraamme tilannetta kuitenkin jatkuvasti. Jos käteistä on paljon jäljellä vielä kuunvaihteessa, arvioimme tilanteen uudelleen.

Tämän lisäksi jäämme mielenkiinnolla odottamaan, miten sijoitettujen lainojen takaisinmaksu jatkuu ja kasvaako maksujen myöhästymisten määrä. Raportoimme kehitystä taas blogissa seuraavan kvartaalin päätyttyä.

Mukaan sijoittamaan pääsee perustamalla tilin Lainaajaan.