Parhaiten hoidetut salkut eivät koostu suuresta määrästä 30-50 prosenttia nousseita osakkeita, Green kertoo. Sen sijaan salkut koostuvat kasasta keskinkertaisesti suoriutuvia osakkeita ja muutamista tähdistä, jotka nostavat kokonaistuottoa merkittävästi.

Green perustaa teesinsä Peter Lynchin huikeaan menestykseen salkunhoitajana. Fidelityn Magellan-rahasto kasvoi vuosien1977-1990 välisenä aikana 18 miljoonasta dollarista yli 19 miljardiin dollariin. Kasvu syntyi vuosittaisesta 29,2 prosentin arvonnoususta, sekä uusista sijoituksista rahastoon.

Lynchin menestyneisyyden takasi hänen kykynsä tunnistaa kasvuosakkeita, tai pikemminkin hyperkasvuosakkeita.

Kirjassaan One Up on Wall Street, Lynch loi termin ”ten-bagger”, eli kymmenkertaistuja. Kymmenkertaistuja on osake, jolla on potentiaalia kasvaa arvoltaan kymmenkertaiseksi.

Alexander Green on tutkimustiiminsä kanssa tutustunut viime vuosikymmenten kymmenkertaistujiin, voidakseen oppia niistä kaiken mahdollisen.

Vaikka osa kymmenkertaistujista, kuten Netflix ja Priceline (muun muassa Booking.com), ovatkin kuluttajille tuttuja, on suurin osa kymmenkertaistujista yksityiskuluttajalle tuntemattomia nimiä.

Oxford Club listaakin useita enemmän ja vähemmän tunnettuja historiallisia kymmenkertaistujia. Näitä ovat muun muaass Starz, Regeneron, Incyte, Netflix, Amazon, Baidu, U.S. Concrete, Lendingtree, Acadia Pharmaceuticals, Patrick Industries, La Jolla Pharmaceutical, Mastercard, Ross Stores, Monster Beverages, Apple, Priceline, ja Resolute Energy.

Alexander Greenin 6 kriteeriä

Alexander Green on tehnyt 6 kohdan listan asioista, jotka ovat olleet yhteisiä menneisyyden kymmenkertaistujille. Nämä tekijät ovat Greenin mukaan olleet olemassa ennen kymmenkertaistumista ja myös sen jälkeen. Listan avulla pääsee alkuun tulevaisuuden kymmenkertaistujien tunnistamisessa.

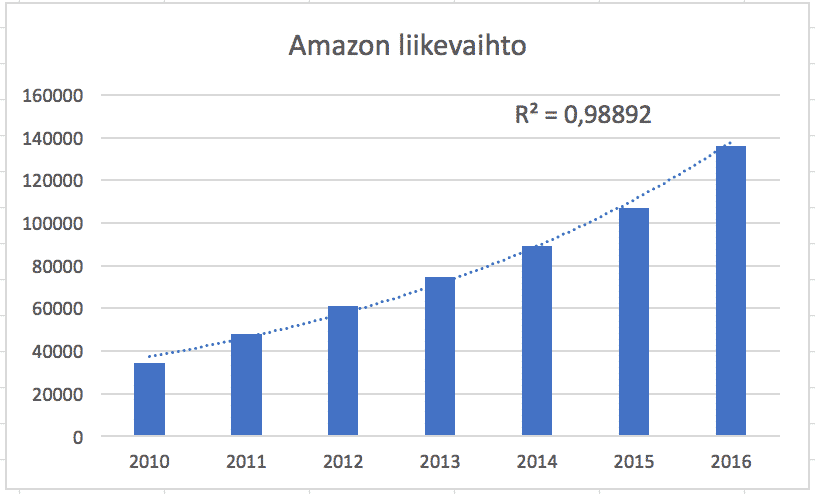

1) Innovatiiviset yritykset. Kymmenkertaistujat ovat äärimmäisen innovatiivisia yrityksiä. Otetaan esimerkiksi Amazon, joka mullisti kirjakaupan. Tämän jälkeen Amazon kehitti vertaansa vailla olevan verkkokaupan. Nykyään Amazon Web Services on erittäin merkittävä pilvipalvelujen tuottaja.

2) Liikevaihdon kasvu. Kymmenkertaistujille on tyypillistä voimakas, yli 30 prosentin, liikevaihdon kasvu. Suurin osa parhaiten suoriutuneista yrityksistä tekivät alkuvaiheessa tappiota. Kymmenkertaistujalle on siis tyypillistä voimakas, tuloksen kustannuksella, tapahtuva liikevaihdon kasvu.

3) Marginaalien suojaaminen. Voimakas liikevauhdin kasvu houkuttelee kilpailijoita markkinoille. Kymmenkertaistujat ovat yrityksiä, joilla on kyky suojata tuotteitaan patenteilla, tavaramerkeillä ja brändeillä.

4) Analyytikkoennusteita paremmat tulokset. Kymmenkertaistujille on tyypillistä odotuksia paremmat osavuotiskatsaukset. Vaikka tulos olisi tappiollinen, voi odotuksia alhaisempi tappio olla signaali, joka ampaisee osakkeen kurssin nousuun.

5) Pienet ja keskisuuret yritykset. Yrityksen kasvettua liian suureksi on kasvunvaraa rajatusti jäljellä. Green viittaa tutkimukseen, jonka mukaan yksi isoihin yrityksiin vuonna 1926 sijoitettu dollari olisi kasvanut 5200 dollariin. Pieniin yrityksiin sijoittamalla sama dollari olisi kasvanut 25100 dollariin.

6) Tuntemattomat yritykset. Mitä harvempi joukko ihmisiä ymmärtää yrityksen toimintaa, ja mitä vähemmän huomiota yritys medialta saa, ja mitä pienempi joukko analyytikoita yritystä seuraa, niin sitä todennäköisempää on, että yrityksen osakkeet ovat hinnoiteltu väärin. Kuumat hypetyksen kohteena olevat osakkeet, eivät ole historiallisesti olleet parhaita suoriutujia. Greenin mukaan yrityksen osakkeen suurin nousupotentiaali on laajalti jo käytetty siinä vaiheessa, kun yritys saavuttaa laajan yleisön tietoisuuden.

Muista nämä

Orford Clubin lähestyimistapa on oikea. Yritysten kasvussa on todella suuria eroja ja tutkimalla hyvin menestyneitä yrityksiä voimme oppia paljon hyödyllisiä asioita.

Alexander Greenin lista siis on hyödyllinen, mutta siihen on syytä suhtautua pienellä varauksella. Mitä aikaisemmin sijoittaja pääsee isoon kasvuun yltäneeseen yritykseen kiinni, sen isommat tuotot ovat tarjolla. Toisaalta, mitä vähemmän näyttöä yrityksen menestymisestä on saatavalla sen riskipitoisempi sijoitus on kyseessä. Kuka tahansa pystyy lupaamaan suuria visioita, mutta harva pystyy sellaisen toteuttamaan.

Lisäksi Alexander Green tuo esiin liikevaihdon kasvun määrän, mutta ei liikevaihdon kasvun muotoa. Otetaan esimerkkinä biotekniikan yritykset. Biotekniikan yrityksen saadessa ensimmäiselle tuotteelleen myyntiluvan, kasvaa yrityksen liikevaihto erittäin voimakkaasti. Biotekniikan yrityksen saadessa kliinisistä tutkimuksistaan hyvää, lähes myyntiluvan varmistavaa, dataa, näkyy tämä osakkeen kurssissa voimakkaasti.

Biotekniikan yritys voi kuitenkin saada kliinisistä tutkimuksistaan myös negatiivista dataa. Sekin näkyy kurssissa voimakkaasti. Biotekniikan yrityksiin sijoittamisesta voit lukea lisää täältä.

Yritys, joka on kasvanut tasaisesti vuosien ja taas vuosien ajan on riskiprofiililtaan ihan eri luokassa, kuin ainoastaan yksittäisiin hyppäyksiin pystyneet yritykset. Sekin on hyvä muistaa.