Korjausrakentamiseen keskittyvä Consti on kärsinyt viimeisten neljännesten aikana Talotekniikan projektien heikosta kannattavuudesta ja kireästä hintakilpailusta.

”Kannattavuuden parantamiseksi yhtiö on nostanut projektien katevaatimuksia, tarkentanut tarjottavien projektien valintakriteerejä sekä uudelleenorganisoinut Talotekniikan kolmeen tulosvastuulliseen yksikköön”,Evli toteaa aamukatsauksessaan.

Evli odottaa, että kannattamattomien projektien päättymisen jälkeen yhtiö tulos lähtee normalisoitumaan kuluvan vuoden toisen, kolmannen ja neljännen vuosineljänneksen aikana.

Constin tilauskanta on erittäin vahva ja Evli arvioi liikevaihdon kasvavan tänä vuonna 9,4 prosenttia. Evli odottaa yhtiön tulostason säilyvän vakaana Julkisivuissa, paranee Korjausurakoinnissa ja on hieman positiivinen Talotekniikassa.

Osake on arvostuskertoimiltaan kilpailijoitaan edullisempi.

”Vuoden 2018 tulosennusteillamme Consti hinnoitellaan selvästi alhaisemmilla kertoimilla vertailtaessa niin rakennusyhtiöihin kuin kiinteistötekniikan alan yrityksiin. Markkinoiden luottamus yhtiöön on kolmen tulosvaroituksen jälkeen heikko, mutta arvioimme osakkeessa olevan nousupotentiaalia, mikäli kannattavuus paranee edes tyydyttävälle tasolle vuonna 2018”, Evli toteaa.

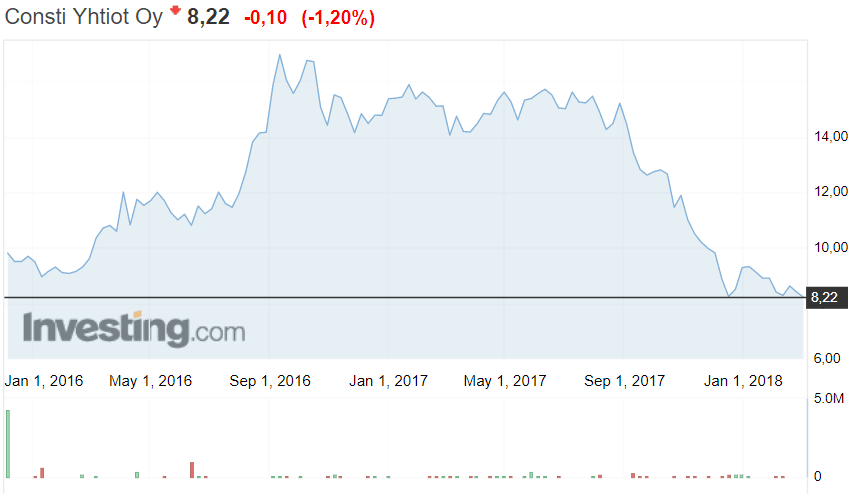

Rakennusliikkeen osakekurssi on laskenut rajusti viime elokuun jälkeen. Evli ennustaa yhtiön tämän vuoden osakekohtaisen tuloksen olevan 0,85 euroa, mikä tarkoittaa nykyisellä kurssinoteerauksella noin 9,7x P/E-kerrointa.

Analyytikoiden suositukset ovat Thomson Reutersin tietokannan mukaan muuttuneet viime aikoina myönteisemmiksi. Yksikään kolmesta Constia seuraavasta analyytikosta ei anna yhtiölle tällä hetkellä vähennä- tai myy-suositusta.

| Analyytikoiden suositukset | Nykyinen | 1 kk sitten | 2 kk sitten | 3 kk sitten |

|---|---|---|---|---|

| Osta | 1 | 0 | 0 | 0 |

| Lisää | 1 | 1 | 0 | 0 |

| Pidä | 1 | 2 | 2 | 2 |

| Vähennä | 0 | 0 | 1 | 1 |

| Myy | 0 | 0 | 0 | 0 |