Ruotsalaispankki Handelsbanken nosti torstaina suosituksensa tanskalaiselle lääkejätti Novo Nordiskille myy-tasolta suoraan osta-tasolle. Kahden pykälän harppaus on poikkeuksellinen liike analyytikkotaloilta.

Samalla pankki nosti kassavirtaperusteisen tavoitehinnan 285 Tanskan kruunusta 350 kruunuun.

Novo Nordiskin osake on ollut vapaapudotuksessa siitä lähtien, kun yhtiö julkisti maanantaina markkinoita järkyttäneen vuoden 2026 tulosohjeistuksen. Oikaistu liikevaihto ja liikevoitto supistuvat yhtiön mukaan 5–13 prosenttia kiintein valuuttakurssein, mikä on selvästi analyytikoiden ennustamaa kahden prosentin laskua synkempi arvio.

Handelsbanken katsoo kuitenkin pettymyksen olevan ylimitoitettu.

Pankin analyysissä listataan neljä keskeistä syytä optimismille. Ensinnäkin pankki uskoo yhtiön antaneen tarkoituksellisen varovaisen ohjeistuksen vuodelle 2026 sen jälkeen, kun edellisen vuoden ennusteita jouduttiin tarkistamaan kolmesti alaspäin. Toiseksi pankki arvioi sijoittajien aliarvioivan Wegovy-laihdutuspillerin kilpailijoita parempaa tehoa ja siedettävyyttä. Kolmanneksi Novo Nordisk saattaa antaa erillisen liikevaihtotavoitteen Wegovy-pillerille ensimmäisen neljänneksen tulosten yhteydessä.

Neljäs ja kenties kiistanalaisin perustelu on pankin näkemys siitä, että telehealth-yhtiö Hims & Hersin pyrkimykset kilpailevissa GLP-1-valmisteissa todennäköisesti epäonnistuvat.

Hintasota kärjistyi viikossa

Handelsbankenin päivitys osuu keskelle dramaattista viikkoa laihdutusläkemarkkkinoilla. Hims & Hers ilmoitti torstaina tuovansa markkinoille kopioversion Novo Nordiskin Wegovy-pilleristä hintaan 49 dollaria ensimmäiseltä kuukaudelta. Tämän jälkeen hinta nousee 99 dollariin kuukaudessa. Novo Nordisk lanseerasi oman pillerinsä tammikuussa 149 dollarin kuukausihintaan.

Novo Nordisk reagoi välittömästi ilmoittamalla ryhtyvänsä oikeustoimiin. Yhtiö kutsui Hims & Hersin tuotetta laittomaksi massavalmistukseksi, joka vaarantaa potilasturvallisuuden. Yhdysvaltain lääkeviranomainen FDA varoitti samana päivänä kuluttajia kopiolääkkeiden riskeistä.

Novo Nordiskin osake laski torstaina yli kahdeksan prosenttia. Myös kilpailija Eli Lillyn osake heikkeni kuusi prosenttia.

Perjantaina tanskalaisyhtiön osake kuitenkin kääntyi selvään nousuun ja vahvistui yli viisi prosenttia Kööpenhaminan pörssissä.

Kurssia tuki Handelsbankenin suositusmuutoksen lisäksi FDA:n ilmoitus, jonka mukaan viranomainen aikoo ryhtyä nopeisiin toimiin kopiolääkkeiden valmistajia vastaan.

Laihdutusmarkkina murroksessa

Novo Nordiskin vaikeudet ovat osa laajempaa muutosta laihdutusläkemarkkinoilla, joista on muutamassa vuodessa kasvanut yksi lääketeollisuuden suurimmista ja kilpailluimmista segmenteistä.

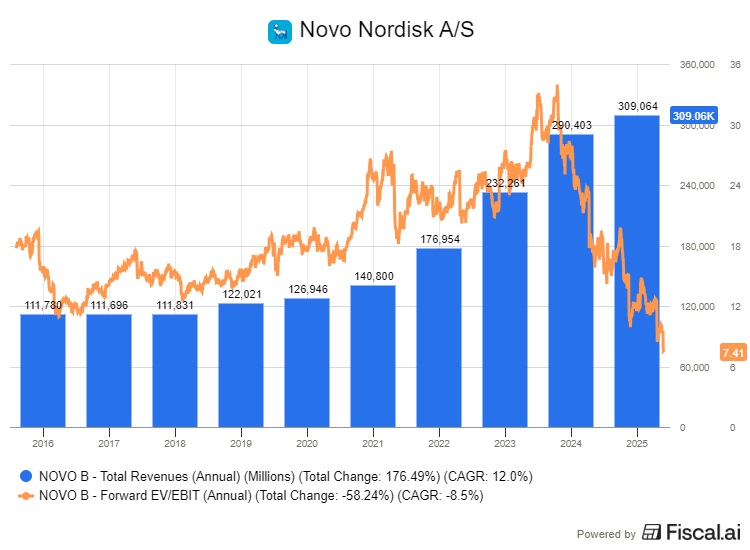

Yhtiö oli vielä vuonna 2024 Euroopan arvokkain pörssiyhtiö 600 miljardin dollarin markkina-arvolla. Wegovyn ja Ozempicin räjähdysmäinen kysyntä siivitti vuosien ajan kaksinumeroista kasvua sekä liikevaihdossa että tuloksessa.

Viime vuonna osake kuitenkin romahti lähes 50 prosenttia yhtiön historiansa huonoimmassa pörssivuodessa.

Taustalla on useita päällekkäisiä paineita.

Yhdysvaltain presidentti Donald Trumpin hallinto on painostanut lääkeyhtiöitä alentamaan hintoja, ja Novo Nordisk on solminut niin kutsutun MFN-sopimuksen, joka sitoo hinnat kansainvälisesti edullisimpaan tasoon. Semaglutidi-molekyylin patenttisuoja on umpeutumassa useissa maissa Yhdysvaltain ulkopuolella, mikä avaa oven geneeriselle kilpailulle.

Lisäksi yhdysvaltalainen lääkejätti Eli Lilly haastaa Novo Nordiskia yhä voimakkaammin.

Lilly ennustaa omalle liikevaihtonsa noin 25 prosentin kasvua vuodelle 2026 ja odottaa FDA:n hyväksyntää kilpailevalle orforglipron-laihdutuspillerille vuoden ensimmäisellä puoliskolla.

Johdon vaihdos ja strateginen käänne

Novo Nordiskin uusi toimitusjohtaja Maziar Mike Doustdar otti tehtävän vastaan elokuussa 2025, ja yhtiö on hänen johdollaan käynyt läpi laajoja tehostamistoimia. Doustdar on kuvannut hintojen laskua investointina tulevaisuuteen.

Yhtiö on myös siirtynyt yritysostojen tielle. Novo Nordisk ilmoitti hiljattain ostavansa yhdysvaltalaisen bioteknologiayhtiön Akero Therapeuticsin noin viidellä miljardilla dollarilla. Handelsbanken on tosin huomauttanut, että yritysostolinja viivästyttää omien osakkeiden takaisinostoja, joita monet pitkäaikaiset osakkeenomistajat ovat arvostaneet.

Osake on pudonnut vuoden 2024 huipuista niin paljon, että sen P/E-kerroin on laskenut noin tasolle 13x kuluvan vuoden konsensusennusteilla laskettuna. Se on selvästi alle S&P 500 -indeksin keskiarvon, joka on lähes 26x. Osa sijoittajista näkee tämän merkkinä ylimyynnistä.

Handelsbanken nimesi Novo Nordiskin samalla terveydenhuoltosektorin suosikikseen, korvaten aiemman suosikin, ruotsalaisen elinsiirtoihin erikoistuneen Xvivo Perfusionin. Pankki pitää Xvivon osta-suosituksen ennallaan, mutta näkee Novo Nordiskissa tällä hetkellä suurempaa arvonnousupotentiaalia.