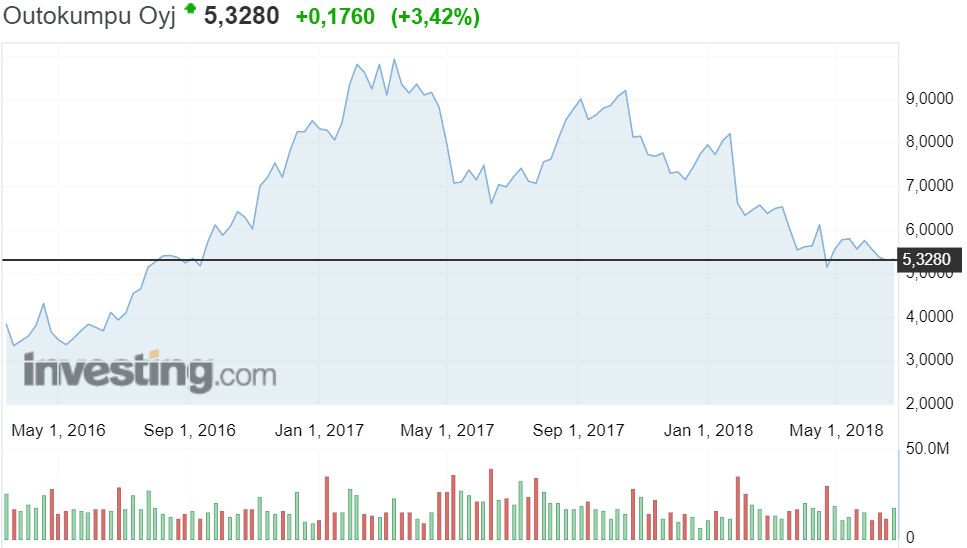

Teräsyhtiön osake on pakittanut roimasti kuluvan vuoden aikana. Vuodenvaihteesta Outokummun markkina-arvosta on sulanut jo yli 30 prosenttia.

Nordean mukaan ruostumattoman teräksen tuottajien näkymiä ovat painaneet kauppasotahuolien ohella laskeneet teollisuuden luottamusluvut sekä paine Euroopan perushinnoissa.

”Outokummun osalta yhtiökohtaiset kompastukset ovat lisänneet alakuloa osaltaan”, pankki toteaa aamukatsauksessaan.

Tiistaina julkaistiin ferrokromin Euroopan sopimushinnat vuoden kolmannelle neljännekselle. Sopimushinta asettui tasolle 1,38 dollaria, mikä on lähellä toisen neljänneksen 1,42 dollarin tasoa. Nordean mukaan Ferrokromin hinta pysyy näin ollen totuttua korkeammalla tasolla myös alkavalla neljänneksellä. Tämä on Outokummun kannalta myönteistä.

Outokummun tulosnäkymien kannalta tärkeämmässä roolissa on kuitenkin tuleva päätös Euroopan mahdollisista terästulleista.

”USA:ssa tullit ovat jo nostaneet perushintoja selvästi, mutta aasialaisteräs on löytänyt enenevässä määrin uuden kodin Euroopasta. Alkuvuonna ruostumattoman teräksen tuonti Eurooppaan lisääntyi selvästi, mikä on myös painanut ruostumattoman teräksen hintanäkymiä Euroopassa”, Nordea toteaa.

Mahdollinen eurooppalainen tulli- tai kiintiöpäätös on tarkoitus julkaista heinäkuun aikana.

Outokummun osake on Nordean mukaan laskunsa jälkeen jo varsin edullisesti hinnoiteltu, mutta osaketta ohjannee arvostusta suuremmassa määrin muutokset tulosnäkymissä. Siksi huomio kiinnittyy vahvasti tulevaan tulosjulkaisuun sekä mahdolliseen tullipäätökseen Euroopassa.

Nordean suositus Outokummun osakkeelle on osta ja tavoitehinta on 9,5 euroa. Pankin tulosennusteilla kuluvan vuoden P/E-kerroin on 8,9x ja ensi vuoden ennusteilla 8,6x.