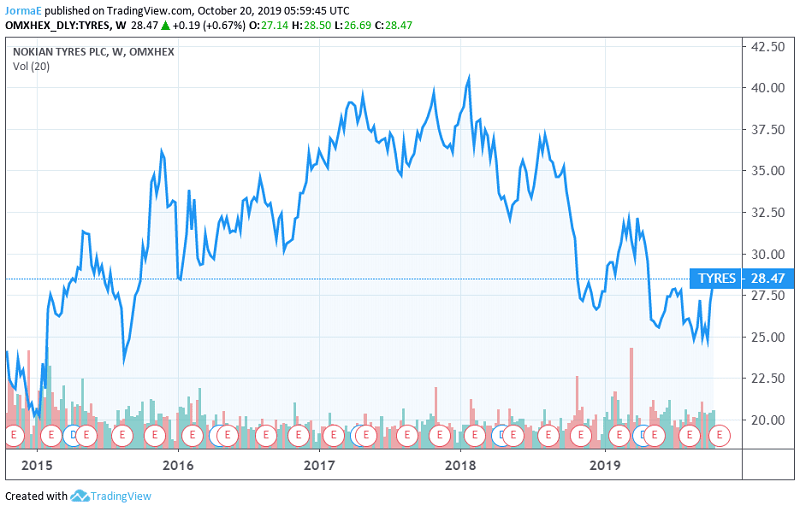

Nokian Renkaat on menettänyt markkina-arvoaan tammikuun 2018 huipustaan yli 30 prosenttia. Lokakuun aikana rengasyhtiön osakekurssi on kuitenkin toipunut kiitettävästi.

Nokian Renkaiden huhti-kesäkuun liikevaihto laski 2,3 prosenttia viime vuoden toisesta vuosineljänneksestä ja oli 419 miljoonaa euroa. Vertailukelpoisilla valuutoilla liikevaihto laski 2,6 prosenttia. Liikevoitto laski 94,1 miljoonaan euroon viime vuoden 108 miljoonasta eurosta.

Sekä liikevaihto että liikevoitto olivat analyytikoiden konsensusennusteiden mukaisia. Tosin analyytikoiden odotukset olivat jo valmiiksi alhaisella tasolla.

Toimitusjohtaja Hille Korhosen mukaan Euroopan auto- ja rengasmarkkinan kehitys jatkui heikkona-. Hänen mukaansa kilpailuympäristö Keski-Euroopan jälkirengasmarkkinalla on tiukka. Lyhyen aikavälin heikkous jatkuu myyntivolyymeissa Keski-Euroopassa loppuvuoden ajan. Jonkin verran epävarmuutta liittyy myös Venäjän markkinaan.

Danske Bank odottaa Nokian Renkaiden liikevoiton laskevan edelleen kolmannella vuosineljänneksellä, mutta vähemmän kuin ensimmäisen puolen vuoden aikana.

Myöskään leikkausta ohjeistuksessa ei voi sulkea pois, Danske Bankin analyytikko Panu Laitinmäki arvioi pankin aamukatsauksessa. Laitinmäen mukaan mahdollinen talvikauden viivästyminen on suurin riski. Viimeaikaiset markkinatiedot osoittavat hänen mukaansa kuitenkin kuluvan vuoden toisen vuosineljänneksen vakaantuvan.

”Vuoden 2019 liikevoitto kohtaa poikkeuksellisen markkinoiden heikkouden, joka mielestämme ei voi jatkua loputtomiin vaihtorenkaissa; ja USA:n operaatioissa. Nämä haalistuvat ajan myötä, ja vuoden 2019 tulokset eivät mielestämme edusta vuosien 2020-22 potentiaalia”, analyytikko ennustaa.

Nokian Renkaiden osakkeen arvostus on noussut viimeisen kahden vuoden kurssilaskun myötä houkuttelevaksi viimeaikaisesta palautumisesta huolimatta, Laitinmäki toteaa.

”Arvioimme 2019E EV/EBIT (läpi vuoden) 11,2x, mikä on 24 % yli verrokkien mediaanin (verrattuna 63 % preemioon viimeisen 10 vuoden keskiarvon mukaan) ja hieman alle Nokian renkaiden oman 10v historiallisen kertoimen 11,5x.”

Myös osinkotuotto on korkea. Danske Bank arvioi rengasyhtiön osinkotuoton olevan 5,8 prosenttia mikä on hyvin kestävä ottaen huomioon velattoman taseen.

Danske Bank säilyttää Nokian Renkaiden ostosuosituksen 31,50 euron tavoitehinnalla ja odottaa tulojen kasvavan vuosina 2020 – 2021.

Kokonaisuutena analyytikoiden näkemykset Nokian Renkaista ovat varsin hajallaan. Rengasyhtiötä seuraa 18 analyytikkoa, joista kuusi antaa osakkeelle ostosuosituksen, kaksi lisää-suosituksen, viisi pidä-suosituksen, kolme vähennä-suosituksen ja kaksi analyytikkoa suosittaa myymään osakkeet.

Korjaus: Artikkelin johdannossa väitettiin virheellisesti, että Nokian arvostustaso olisi alle verrokkien. Näin ei ole, vaan arvostustaso on verrokkien yläpuolella. Virheellinen johdantoteksti poistettu 23.10.