Pörssikupla vai ei? Amerikkalaisten ”hullut päivät” ovat vauhdittaneet Helsingin pörssiä sekä myös suomalaisen teollisuuden osakekursseja.

Mutta samalla sijoittajat ovat joutuneet eri spekulanttien pyörityksiin, jotka ennustavat osakekurssien romahdusta jo kesäksi.

Eli ostaako vai myydä nykyisten ennätyksellisen korkeiden osakekurssien aikana?

”Kuluvasta vuodesta on tulossa erittäin vahva pörsseille, jos ja kun keskuspankkiirit eli Yhdysvaltain ja Euroopan keskuspankit eivät pääse tuhoamaan korkopaniikilla markkinoiden nousuvetoa”, konkarisalkunhoitaja Hannu Angervuo viittaa riskiin inflaatiosta.

Kannanotto ”tuhosta” nojaa Yhdysvaltain keskuspankin näkemykseen, jonka mukaan pankin johto on aliarvioinut inflaation nopeutta. Ohjauskorot ovat kuitenkin pysyneet paikallaan.

Pörssien vauhti on pysynyt ennätyksellisenä ja lähinnä elvytysvetoisena. Helsingin pörssille on vuoden alusta nousua kertynyt ilman osinkojen jakoa jo 16,7 prosenttia ja Euroopan yleisindeksille 14,7 prosenttia.

Osakkeet historiallisen kalliita

Ennätyksellisen vauhdikasta menoa kuvastaa, että arvostustaso eli P/E-luku on USA:n S&P 500 -indeksin yhtiöillä kuluvan vuoden tulosennusteella laskettuna on korkea eli 21, mikä viestii osakekurssien yliarvostuksesta. Arvostustaso kuvastaa, että yhtiö pystyy maksamaan 21 vuodessa pörssiarvonsa tuloksellaan. Indeksi sulkee sisäänsä 500 suurinta amerikkalaista pörssiyhtiöitä.

Angervuo laskee, että S&P 500 yhtiöiden osakkeet ovat laskennallisesti noin kolmanneksen kalliimpia kuin kymmenen vuoden keskiarvo.

Sijoittajat ovat rekisteröineet eri ”Tohtori Tuhoja”, jotka ovat povanneet jopa keskimäärin 50 prosentin kurssien romahdusta Wall Streetin ”härkämarkkinoille”.

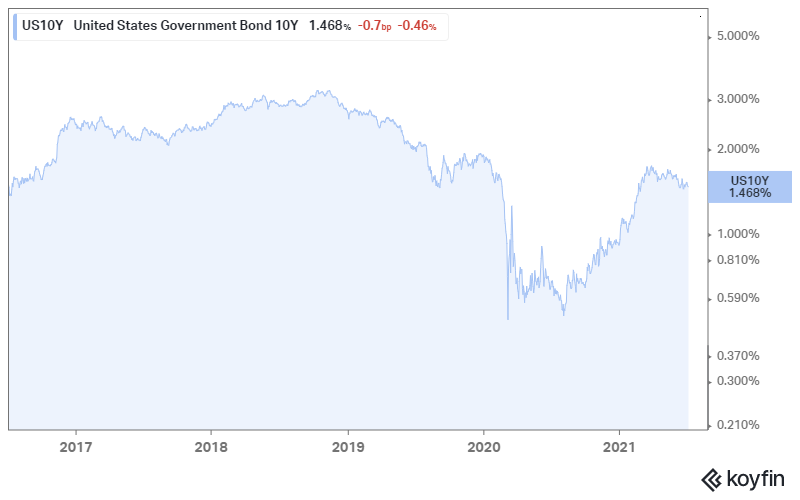

Kupletin juoni ”tuhon” ennusteissa lähtee siitä, että koronnosto kääntää sijoitusvirrat yliarvostetuista osakkeista korkopapereihin. Angervuo muistuttaa, että samalla pitkät bondit eli kymmenen vuoden lainapaperit mätänevät käsiin.

Alkavan tuloskauden ennusteet antavat suuntaa

Sijoittajat saavat pian kovaa pohjaa salkuilleen. Pörssiyhtiöt sulkevat kesäkuun lopussa tulos- ja tilauskirjansa toiselta kvartaalilta. Etenkin ennusteet ratkaisevat osakekurssien kulkusuuntaa myös Helsingin pörssissä.

Pörssiyhtiöiden vuoden 2020 tilikauden syvin sukellus osui koronapandemian seurauksena toiseen vuosineljännekseen.

”Yhtiöiden tulosten prosentuaalinen parannus on siten mitä ilmeisimmin voimakkaimmillaan vuoden toisella neljänneksellä”, Angervuo arvioi.

Angervuo pitää myönteisenä, että Tullin tilastojen mukaan Suomen teollisuuden vienti nousi noin viidenneksen huhtikuussa.

Suomalaisista pörssin nousijoista voi poimia valmistavan teollisuuden puolelta muun muassa Wärtsilän, jonka osakekurssi on kallistunut yli 50 prosenttia alkuvuodesta. Konecranes on ottanut 27 prosentin nousun, Outokummun 47 prosentin ja Kone seitsemän prosenttia sekä Metso Outotec yli 16 prosenttia.

Positiivisesta vireestä kertoo, että verkkoyhtiö Nokia on saanut ostosuosituksen investointipankkiiri Goldman Sachsilta, joka nosti Nokian tavoitehinnan 4,10 euron tasosta 5,40 euroon. Yhtiön osake on kallistunut lähes 40 prosenttia alkuvuodesta.

Nokia ponnahti jo ensimmäisellä neljänneksellä kovimmaksi tulosyllättäjäksi, joka paransi noin 450 miljoonalla eurolla liikevoittoaan, kuten myös Nordea samalla euromäärällä.

Angervuo laskee, että Nokia ja Nordea vastasivat alkuvuodesta noin kahta kolmasosaa pörssiyhtiöiden yhteenlasketusta alkuvuoden 1,4 miljardin euron tulosparannuksesta.

New Yorkin pörssiä saattaa pitää askelmerkkeinä myös Helsingin pörssille ja pörssiyhtiöiden toisen kvartaalin luvuille. Angervuo viittaa amerikkalaisten pörssipiirien ennusteeseen, jonka mukaan Wall Streetin yhtiöiden yhteenlasketut toisen neljänneksen tulokset paranevat noin 63 prosenttia verrattuna vuoden takaiseen.

Esimerkiksi analyysitalo Inderes on nostanut positiivisesti esiin nostureista tunnetun Konecranesin ”kysyntäajurit” leveällä rintamalla.

Angervuo toteaa, että teollisuuden kapasiteetin käyttöasteet ovat jatkaneet nousuaan vuoden toisella vuosineljänneksellä sekä euroalueella, että Yhdysvalloissa.

Suomalaisyhtiöiden yritysostot Pohjois-Amerikasta nostaa tilausnäkymiä

Suomalaisten yritysostot ovat saattaneet osua nappiin rapakon myös ”elvytyksen nimissä”, mikä näkynee positiivisesti tilauskertymissä. Pörssitiedotteista voi päätellä, että uudet tilaukset ovat hajaantuneet melko tasaisesti eri markkina-alueille.

Esimerkiksi Metso Outotec on murskainlaitteiden yritysostoilla petannut asemiaan Pohjois-Amerikassa. Metson yritysosto eli kanadalainen McCloskey teki ostohetkellä noin 330 miljoonan euron liikevaihtoa.

Konecranes otti viime tilikaudella Amerikoista vajaan kolmanneksen yli kolmen miljardin euron liikevaihdostaan. Uusi fuusioyhtiö Konecranes Cargotec hankki viime tilikaudella yhteensä noin kahden miljardin euron liikevaihdon Americas-liiketoiminnassa.

Myös Wärtsilä on jalkautunut yritysostoillaan Amerikkaan.

Suomalaisyhtiöiden Amerikan tehtaiden liikevaihto tulee selkeimmin näkyviin jalo- ja hiiliteräksessä.

Ex-Rautaruukin omistaja, ruotsalainen SSAB teki viime tilikaudella yli kahden miljardin euron liikevaihtoa Americas-liiketoiminnassa. SSAB omistaa tehtaan Yhdysvalloissa, kuten Outokumpukin. Outokummun liikevaihdoksi tuli viime tilikaudella noin miljardin euron verran Americasissa.

Kone teki viime vuonna noin kahden miljardin euron liikevaihtoa Americas-liiketoiminnassa.

Myös Valmet on petannut asemiaan yritysostoillaan rapakon takana. Yhtiö on ostanut sellu- ja paperiteknologian liikevaihdoltaan noin 160 miljoonan euron GLV-yhtiön.

Nokian Renkaat operoi uudella tehtaallaan Yhdysvalloissa. Yhtiö on nostanut tuotanto- ja myyntitavoitteitaan rapakon takana.

Angervuo toteaa vielä, että Euroopan pörssiyhtiöiden tulosparannukset jäävät ehkä hieman alle Yhdysvaltain yhtiöiden.

”Euroopan yhtiöiden tulokset paranevat mahdollisesti kuluvan vuoden toisella neljänneksellä saman verran viime vuoden vastaavalla neljänneksellä laskivat.”

Suomalaisten pörssiyhtiöiden yhtiöiden yhteenlaskettu liikevoitto vahvistui noin 45 prosenttia ja tulos ennen veroja 60 prosenttia alkuvuodesta. Yli 80 prosenttia yhtiöistä pystyi parantamaan tulostaan, mikä luo osviitttaa toisella neljännekselle.

Milloin sitten markkinat palaavat lähemmäksi pitkän aikavälin keskimääräistä arvostustasoa?

”Heti kun nollakorkojen aika päättyy ja kun tuloskasvu tasaantuu normaalille tasolle ennen pandemiaa”, Angervuo vastaa.