Ruotsalainen pörssiyhtiö Elekta on syövän ja aivosairauksien hoidon ratkaisuihin erikoistunut ruotsalainen lääketeollisuusyhtiö, jonka liikevaihto viime vuonna oli 13,7 miljardia kruunua. Yhtiö on globaali markkinajohtaja syövän hoidossa käytettävissä sädehoitolaitteissa ja neurokirurgisessa teknologiassa.

Maailmanlaajuinen syöpäkuormitus kasvaa, koska syöpätapaukset ja niiden esiintyvyys lisääntyvät ihmisten eliniän pidentyessä ja syövän eloonjäämisluvut kasvavat maailmanlaajuisesti. Tämä trendi luo kasvupohjaa yhtiön liikevaihdolle.

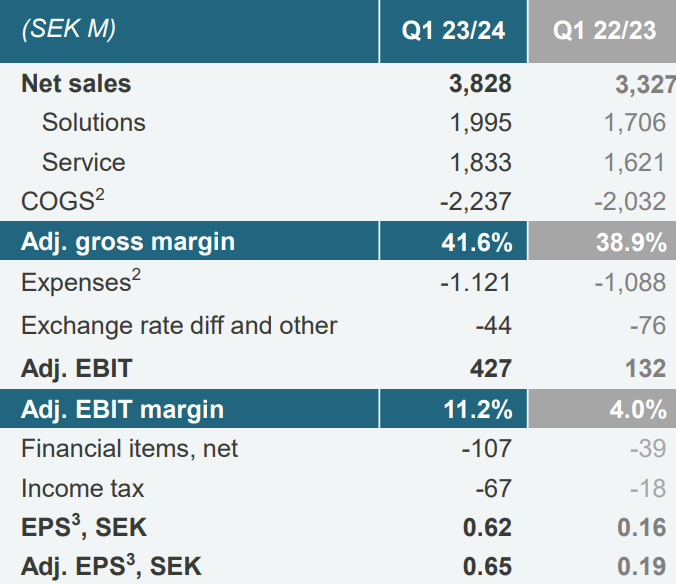

Yhtiön liikevaihto kasvoi ensimmäisellä touko-heinäkuun tuloskvartaalilla 3,8 miljardiin Ruotsin kruunuun vertailukauden 3,3 miljardista kruunusta. Oikaistu liikevoitto nousi 427 miljoonaan kruunuun vertailukauden 132 miljoonasta kruunusta.

Sekä myynti että kannattavuusmarginaali ovat olleet nousussa verrattuna vertailukauteen viimeisten kolmen vuosineljänneksen aikana.

Elekta odottaa liikevaihdon kasvu ja liikevoittomarginaalin kasvun jatkuvan seuraavalla neljänneksellä. Tosin inflaatiopaineet jatkuvat edelleen. Yhtiön mukaan pitkän aikavälin markkinatrendit tukevat sen kasvua ja investointeja huippuluokan sädehoitoon laitteisiin ja marginaalin kasvattamiseen.

Handelsbankenin analyytikot Mattias Häggblom ja Rickard Anderkrans kertovat pankin aamukatsauksessa, että Elektan tilaukset jäivät viimeisimmällä tuloskaudella odotuksista, mutta tulos ylitti ennusteet.

Vaikka tilaukset laskivat, yhtiön ”tulosmomentum” luo kuitenkin uskoa yhtiöön, analyytikot arvioivat.

”Vaikka liikevoittoa oikaistaisiin varastotason mukaan, oli liikevoitto 58 prosenttia yli konsensusestimaatin. Kyseessä oli kolmas peräkkäinen konsensuksen ylitys putkeen”, Häggblom ja Anderskrans toteavat.

Elektan johto ohjeisti Kiinan tilanteen hiipumista seuraavilla kvartaaleilla, mutta oli kuitenkin luottavainen tilausten kasvun suhteen. Analyytikoiden mukaan optimismi perustuu osittain siihen, että yhtiöllä on mahdollisuus haalia markkinaosuutta kilpailija ViewRayn konkurssin myötä.

”Me uskomme, että käynnissä olevalla Q2:lla tilaukset ja tuottojen hyvä vire tukevat Elektalle antamaamme lyhyen tähtäimen OSTA-suositusta”, analyytikot kertovat.

Kolmen kuukauden ostosuosituksen lisäksi Handelsbanken antaa Elektalle kolmen vuoden 120 kruunun tavoitehinnan, mikä ylittää viimeisimmän 77 kruunun kurssinoteerauksen selvästi.

Muutoin analyytikoiden käsityksen Elektasta menevät ristiin. Kolme analyytikkoa antaa osakkeelle ostosuosituksen, mutta kolmen suositus on vähennä ja kolmen myy.