Amerikkalaisosakkeiden näkymät näyttävät tulosennusteiden valossa myönteisiltä. Evlin päästrategi Valtteri Ahti toteaa sijoittajakirjeessään, että Yhdysvalloissa vuoden toisella vuosineljänneksellä uudelleen nousuun kääntynyt tuloskasvu jatkaa kasvuaan.

”Bloombergin analyytikoiden keräämien ensi vuoden tuloskasvuodotusten perusteella S&P 500 -tuloskasvu on 10 prosenttia”, Ahti toteaa.

Yhdysvalloissa osakkeet ovat kuitenkin kalliimpia kuin lähihistoriassa, mikä on yksi tuottoja rajoittava tekijä.

”Yhdysvaltojen S&P 500 P/E on 20,4, kun vuodesta 2002 indeksin mediaani P/E on 17,4. Yhdysvallat on siis kalliimpi kuin historiassa, mikä rajoittaa osakkeiden nousupotentiaalia. Tuottojen täytyy muodostua tuloskasvusta ja osingoista, koska arvostuskertoimet pikemminkin laskevat kuin nousevat”, Ahti toteaa.

S&P 500 -indeksin suurin toimiala on teknologiasektori ja maailman teknologiayhtiöiden mediaani P/E on 21,2 vuodesta 2005. Siihen siihen nähden jenkkiosakkeet eivät näytä erityisen kalliilta.

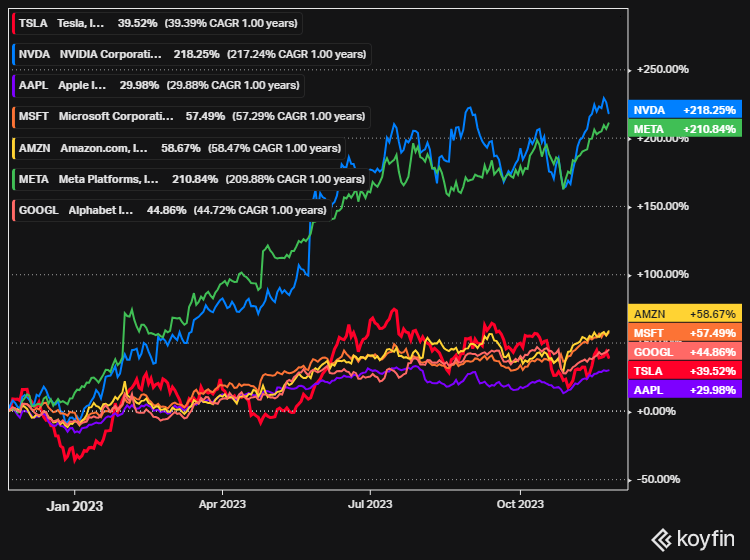

Jenkkipörssien ehdottomia tähtiä ovat jälleen kerran olleet suuret teknoyhtiöt, joita on alettu kutsua kuuluisan lännenelokuvan mukaan nimityksellä ”Magnificent Seven”. Nämä seitsemän yhtiötä ovat Alphabet (Googlen emoyhtiö), Amazon, Apple, Microsoft, Tesla, Meta ja Nvidia.

Nämä megateknologiayhtiöt ovat nousseet nopeasti pörssissä ja selittävät noin 90 prosenttia S&P 500 -indeksin tuotosta tänä vuonna, Ahti kertoo.

Ovatko teknojätit luoneet jo kuplan? Eivät välttämättä, jos katsotaan arvostuskertoimia.

”Teknoyhtiöiden huima nousu tuo monelle mieleen ikäviä muistoja IT-kuplasta parinkymmenen vuoden takaa. S&P 500 P/E 21,5 on kuitenkin kaukana IT-kuplatasoista, jolloin P/E oli 30,4. Jos olemme kuplassa, niin olemme kuplinnan alkutaipaleella”, Ahti toteaa.

Jenkki-indeksin keskittyneisyys on Ahtin mukaan sekä ongelma että mahdollisuus.

”Hajautusta hakeva on seitsikon kyydissä. Positiivista on se, että valtaosa yhtiöistä on hyvin kannattavia, vahvan taseen omaavia, ja lähes monopolivaltaa harjoittavia yrityksiä. Kaiken lisäksi yritykset ovat avainasemassa ohjaamassa tekoälykehitystä.”

Ahtin mukaan teknoseitsikon osakkeiden arvostukset ovat kalliita, mutta eivät kuplivia.

”Yritysten arvostuksissa on myös suuria eroja. Kuplamaisimmat ovat NVIDIA (P/E 115) ja Tesla (P/E 75). Sen sijaan Googlen (25), Metan (22), Microsoftin (35,5) ja Applen (31) arvostukset ovat edellä mainittuja yrityksiä maltillisempia.”

Ahtin mukaan selvimmin nykyinen arvostus ylittää historiallisen arvostuksen Nvidian kohdalla. Sen sijaan Teslan arvostus on nyt selvästi alhaisempi kuin viime vuosien mediaani.

Oman vaikutuksensa teknojättien tuleviin tuottoihin saattaa olla seuraavien USA:n presidentinvaalien tuloksellakin. Vaalien kärkiehdokkaat ovat tällä hetkellä demokraattien istuva presidentti Joe Biden ja vedonlyöntitoimistojen suosikki, republikaanien ex-presidentti Donald Trump.

Trump ei suhtaudu megateknologiayhtiöihin yhtä vihamielisesti kuin Biden, joka on usuttanut kilpailuviranomaiset yhtiöiden kimppuun, Ahti toteaa. Poikkeus on teknojäteistä Amazon, jonka perustajaa Jeff Bezosia Trump pitää vihamiehenään.

”Megateknologiayhtiöt voivat siten saada lisävauhtia Trumpin voitosta”, Ahti arvioi.