Suomen Kiinteistönvälittäjät ry (SKVL) teki ylimääräisen markkinakyselyn joulukuun alussa. Loka-marraskuun vanhojen asuntojen kauppamäärät ovat selvästi nousseet nyt verrattuna edellisiin kuukausiin ja myös viime vuoden loka-marraskuun lukuja korkeammalle.

Erityisesti Helsinki, Vantaa ja Espoo ovat olleet vahvassa, jopa noin 20 prosentin nousussa osakekauppojen osalta. Myös omakotitalokauppa käy vuodenaikaan nähden hyvin.

Muu Suomikaan ei ole enää laskenut, vaan kauppamäärien nousua nähdään osakeasuntokaupoissa keskimäärin noin 10 prosenttia verrattuna edellisiin kuukausiin. Luvut ovat myös todennettu vastaaviksi KVKL:n hintaseurantapalvelussa.

Alueesta riippuen ensiasunnon ostajien osuus kauppamääristä vaihtelee jonkin verran 5–30 prosentin välillä. Erityisesti kasvukeskuksissa, joissa asuntojen hinnat ovat korkeammat, ovat ensiasunnon ostajat kiirehtineet hyödyntämään vapautusta varainsiirtoverosta ennen kuin hallituksen esityksen mukainen etuus poistunee vuodenvaihteessa.

”Olemme pahoillamme, että ensiasunnon ostajat joutuivat kilpajuoksuun veroedun päättymisen vuoksi. Monta kauppaa jää tekemättä pankkien ruuhkan vuoksi. Tämä on ollut ehdottomasti toivottu piristysruiske markkinoille korkojen laskun lisäksi”, toteaa SKVL:n toimitusjohtaja Jussi Mannerberg.

Asuntokaupan näkymät kirkastuneet

Euroopan keskuspankki (EKP) on nostanut ohjauskorkoja 10 kertaa peräkkäin. Vihdoinkin lokakuussa EKP päätti pysäyttää korkojen nostot, kun inflaation on rauhoittunut. EKP ei kuitenkaan ole antanut viitteitä siitä, että se olisi vielä valmis koronlaskuihin. Kaikki riippuu keskuspankin mukaan inflaatiokehityksestä.

Hypon ekonomisti Juho Keskinen ensi vuonna jo kevenevän rahapolitiikan ympäristön.

”Keskuspankin talletuskorko tulee odotusten mukaan pysymään euroalueen historian korkeimmalla tasollaan vielä ensi vuoden puolella, mutta ohjauskorkoja tullaan todennäköisesti laskemaan ensi vuoden aikana”, hän ennustaa.

Keskisen mukaan markkinoilla uskotaan korkojen leikkaantuvan yhteensä noin prosenttiyksiköllä ensi vuoden aikana.

SKVL:n mukaan erityisesti viime päivien Euribor-korkojen selvä lasku ennakoi sitä, että korkojen lasku on odotettuakin nopeampaa ja rohkaisee asuntomarkkinoita liikkeelle. Inflaation on nyt nähty laskevan nopeasti ja tämän vaikutus korkoihin on ollut nopeaa.

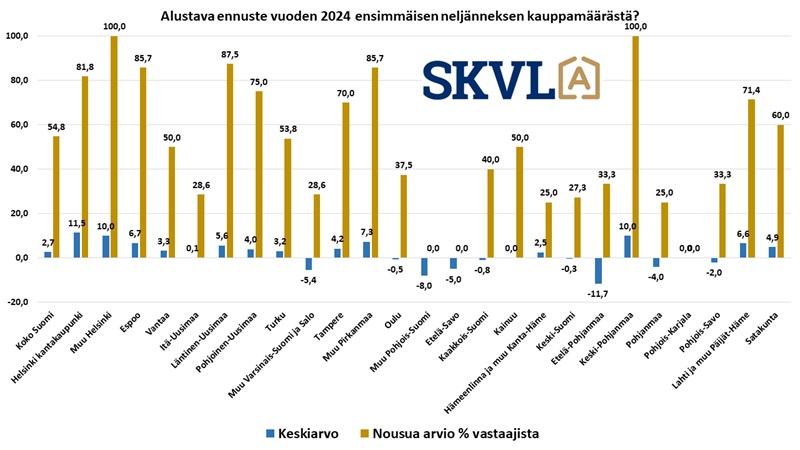

”Vaikka tämän vuoden lopun asuntokauppalukujen kasvu selittyy melko paljon ensiasunnon ostajien voimakkaasta liikehdinnästä, on kuitenkin nähtävissä, että myös muu asuntokauppa on selvässä kasvussa ja sen odotetaan jatkuvan myös ensi vuoden alussa”, kommentoi Mannerberg.

Mannerbergin mukaan alustava ennuste ensi vuoden ensimmäiselle neljännekselle on noin 3–5 prosentin kauppamäärän kasvu verrattuna tämän vuoden loppuun. Kasvu voi olla voimakkaampaakin, jos EKP laskee ohjauskorkojaan ennakoitua aiemmin.

Asuntopula alkaa näkymään hinnoissa

Pankkien kapasiteetti käsitellä asuntolainahakemuksia ja tehdä kauppoja on ollut erittäin alimitoitettu tilanteeseen nähden. SKVL:n kyselyn tulosten perusteella useita satoja kauppoja on jäänyt tekemättä, koska laina-asiat ovat kesken tai kauppa-aikaa ei ole saatu.

Jopa yli 60 prosenttia välittäjistä raportoi kauppojen jääneen tekemättä. SKVL arvioi, että koko markkinasta tällä on jopa 15 prosentin vähentävä vaikutus kokonaiskauppamäärään.

Myös keskineliöhinnoissa on nyt nähty nousua verrattuna viime kuukausiin ja viime vuoden lopun hintoihin.

Uudistuotannon asuntoja on vielä myymättä ja niiden kaupan odotetaan vilkastuvan ensi vuoden puolella. Uusia vapaarahoitteisia asuntoja ei ole suunniteltu aloitettavaksi kuin verrattain pieniä määriä ensi vuonna.

SKVL:n arvion mukaan tarjonnan pieneneminen tulee aiheuttamaan kysynnän ja tarjonnan suhteen muutosta ja aiheuttanee hintakehityksessä käänteen jo ensi vuoden aikana ensisijaisesti kasvukeskuksissa.

Markkinoiden vilkastuminen kertoo osaltaan sitä, että moni ostaja on nyt liikkeellä, kun hintataso on ohittanut pohjan ja uusi nousu on alkanut. Mikä nousun nopeus tulee olemaan, on vielä vaikea ennustaa ja riippuu monista tekijöistä kuten työllisyyden kehityksestä ja korkojen tasosta, SKVL toteaa.