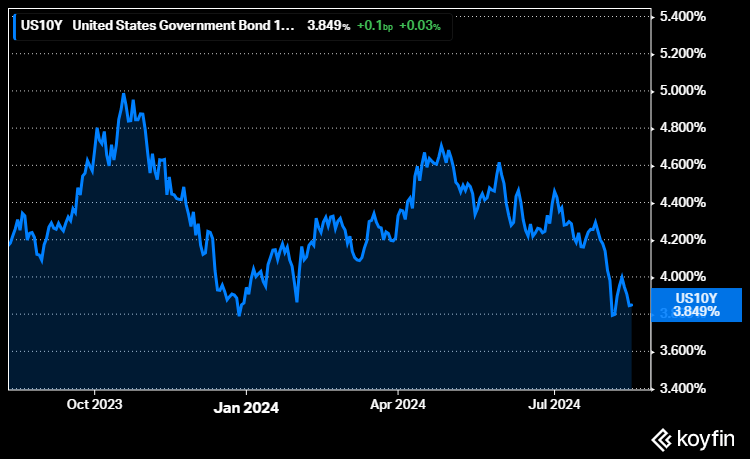

Korot ovat nyt selvässä laskussa. Esimerkiksi tarkoin seurattu Yhdysvaltojen 10-vuoden velkakirjan korko on laskenut huhtikuun lopun 4,7 prosentista tämän hetken vajaaseen 3,9 prosenttiin.

Yhdysvalloissa odotuksia nopeammin noussut työttömyys ja toisaalta inflaation hidastuminen ovat lisänneet markkinoilla uskoa siihen, että maan keskuspankki tulee laskemaan ohjauskorkoa syyskuun korkokokouksessaan.

”Ohjauskorkomme laskeminen voi olla pöydällä seuraavassa kokouksessamme syyskuussa”, Keskuspankin puheenjohtaja Jerome Powell totesi keskiviikkona.

Powell lisäsi, että Yhdysvaltojen keskuspankki Fed arvioi talousdataa, odotuksia ja riskejä yhdessä inflaation ja työmarkkinoiden signaalien kanssa ja reagoi sen mukaisesti. Näistä tekijöistä riippuen ohjauskorkojen laskeminen voisi olla pöydällä jo seuraavassa kokouksessa syyskuussa, hän sanoi.

Mikäli korot jatkavat laskuaan saattaa siitä olla eniten hyötyä kehittyvien maiden osakkeille.

S-Pankin sijoitusjohtaja Mika Leskinen arvioi pankin markkinakatsauksessa, että markkinoilla heränneet odotukset Fedin kahdesta tai kolmesta koronlaskusta tämän vuoden aikana puhuvat kehittyvien markkinoiden painottamisen puolesta.

”Globaalin inflaation hidastuminen auttaa niitä, sillä niiden taloudet hyötyisivät matalammista koroista. Toisaalta Yhdysvaltojen marraskuussa pidettävät presidentinvaalit koventavat retoriikkaa ja myös konkreettista politiikkaa suhteessa Kiinaan, millä on suuri merkitys kehittyvien maiden riskinäkymiin. Kiinalaisten yhtiöiden arvostustasot ovat osittain tästä syystä historiallisen matalilla tasoilla”, Leskinen toteaa.

Leskisen mukaan Japani on kulkemassa globaalin rahapolitiikan kannalta vastavirtaan, sillä historiallisen elvyttävän rahapolitiikan normalisointi on vasta käynnistymässä.

”Yhdysvaltain laskenut inflaatio vähensi Japanin keskuspankkiin kohdistuneita koronnostopaineita hetkellisesti, mutta ei poistanut niitä. Japanin keskuspankki nosti heinäkuun lopulla toista kertaa ohjauskorkoa tänä vuonna.”

Entäpä miltä tilanne näyttää Euroopassa, jossa osakkeiden arvostuskertoimet ovat alhaalla?

Leskisen mukaan Euroopan osakemarkkinoille keskeisen sektorin, harkinnanvaraisen kulutuksen heikentyvät näkymät sekä odotettua hitaampi teollisuuskysynnän toipuminen globaalisti hankaloittavat arvostuskerrointen nousemista Euroopassa.

”Vaikka arvostustasot ovat historiallisen matalia Euroopassakin, edellä mainitut tekijät yhdistettynä Yhdysvaltain presidentinvaalien nostamaan geopoliittiseen riskiin eivät tee Euroopasta tällä hetkellä erityisen houkuttelevaa sijoituskohdetta.”

Yhdysvalloissa mielenkiinto on Leskisen mukaan teknologiayhtiöissä.

”Tuloskausi on numeroiden valossa ollut suhteellisen vahva. Tästä huolimatta monien suurten teknologiayhtiöiden kommentit tekoälyinvestointien kääntymisestä kasvavaksi liikevaihdoksi lyhyellä aikavälillä ovat olleet pettymys. Odotukset tämän toteutumiselle ovat siirtymässä vuodelle 2025. Uskomme, että markkina hyväksyy jatkossakin Yhdysvaltojen osakemarkkinoille sen teknologiapainotuksen sekä kotimarkkinalla toimivia yhtiöitä tukevien politiikkojen ansiosta muita alueita korkeammat arvostuskertoimet”, sijoitusjohtaja toteaa.

Tällä hetkellä S-pankki näkee Yhdysvaltojen riskien olevan melko hyvin tasapainossa, eikä pankki näe selvää syytä sille, miksi amerikkalaisyhtiöt tuottaisivat muita markkinoita paremmin.

S-pankin allokaatiosuosituksissa Suomen, Euroopan ja Yhdysvaltojen osakemarkkinat ovat neutraalissa painossa, kun taas Japani on lievässä alipainossa ja kehittyvät markkinat lievässä ylipainossa. Korkomarkkinoilla pankki suosii kehittyviä markkinoita ja yrityslainoja.