Sijoittajien kiinnostus kultaan on noussut tänä vuonna erittäin korkealle tasolle. Kullan hinta on noussut tänä vuonna 55 prosenttia . Endominesin toimitusjohtaja Kari Vyhtisen mukaan kullan hintaa ovat nostaneet erityisesti globaali epävarmuus, Yhdysvaltain presidentin Donald Trumpin talouspolitiikka ja keskuspankkien kultaostot.

Kulta on tyypillinen turvasatama sijoitusmaailmassa. Maailmanpolitiikan epävakaus onkin ollut merkittävä tekijä kullan hinnan nousussa. Keskuspankit, erityisesti Kiinassa, Venäjällä, Intiassa ja Turkissa, ovat ostaneet ennätysmääriä kultaa reserveihinsä. Niiden tarkoituksena on ollut hajauttaa sijoituksia pois Yhdysvaltain dollarista.

Keskuspankkien ja muiden instituutioiden ostojen myötä kulta on noussut maailman toiseksi suurimmaksi reserviomaisuudeksi euron ohitse.

Venäjä ja Kiina näkevät kullan neutraalina varantona, joka ei ole altis muiden maiden poliittisille päätöksille, ja ne pyrkivät myös haastamaan länsimaista rahoitusjärjestelmää. Intia ja Turkki, joissa inflaatio on ollut erityisen korkea, pitävät kultaa keinona vakauttaa valuuttojaan ja talouksiaan.

Odotukset Yhdysvaltain keskuspankin koronlaskuista näkyvät kullan hinnassa. Lisäksi mahdollinen keskuspankin itsenäisyyden heikentyminen olisi mannaa kultasijoittajille, vaikka vaikutukset rahoitusmarkkinoihin voisivat olla laajamittaisia. Dollari on heikentynyt Trumpin tullien myötä, mikä tekee kullasta houkuttelevamman ulkomaisille ostajille.

Noin 40 prosenttia kullasta käytetään koruihin, yli 50 prosenttia on sijoituskultaa, sisältäen keskuspankkien ostot, ja teollisuuden osuus on alle 10 prosenttia. Kullan hinta oli 9.10.2025 4 036 dollaria unssilta. Goldman Sachs arvioi lokakuussa 2025, että kullan hinta voi nousta ensi vuonna jopa 5 000 dollariin unssilta, jos yhä useammat valtionvelkamarkkinoille sijoittavat tahot siirtyvät kultasijoituksiin. Vyhtinen komppaa omissa ennusteissaan jättipankkia.

”Kaikki merkit viittaavat siihen, että kullan hinnan nousu jatkuu. Tällä hetkellä ei ole näköpiirissä tekijöitä, jotka laskisivat hintaa. Jos 4 000 dollarin unssihinta nyt pitää, en näe mitään syytä, miksi hinta ei voisi nousta 5 000 dollariin.”

Ukkolanvaarasta löydetty uusi jättiesiintymä

Endominesin kultaesiintymät sijaitsevat Pohjois-Karjalan kultalinjalla, joka on yli 40 kilometriä pitkä ja noin viisi kilometriä leveä vyöhyke. Geologisella vyöhykkeellä on useita kultaesiintymiä ja etsintäkohteita.

Tällä hetkellä yhtiö kaivaa kultaa Pampalon pääkaivoksesta ja Hoskon kaivoksesta. Vyhtisellä on peukalosääntö: kun kairataan 10 000 metriä, saadaan ylös noin 100 000 unssia.

Lisäksi yhtiöllä on Pampalossa malminjalostuslaitos, jonka kapasiteetti on 440 000 tonnia malmia vuodessa. Jalostuslaitoksella yhtiö rikastaa kullan, joka myydään Bolidenille. Kullan maailmanmarkkinahinnasta yhtiö saa itselleen vajaa 90 prosenttia. Boliden jalostaa kullan lopulta harkoiksi.

Endomines kertoi toukokuussa 2025 ensimmäiset Ukko-esiintymän kairaustulokset. Yrityksen mukaan Ilomantsista, Pohjois-Karjalasta, on löytynyt poikkeuksellisen lupaava kultaesiintymä.

Esiintymän erityispiirre on, että kulta on rautamuodostuman yhteydessä, mikä helpottaa merkittävästi sen paikallistamista. Rauta näkyy sähkömagneettisissa kartoissa, ja karttojen perusteella rautaesiintymän koko vaikuttaa erittäin suurelta. Vyhtinen kuvailee esiintymää innokkaasti.

”Geologimme otti vasaralla 70 näytettä maaperästä, ja 30 prosentissa oli kultaa. Geologi ymmärsi heti, että esiintymän potentiaali on suuri. Ukko-esiintymä on ainutlaatuinen Suomessa, koska vastaavia ei ole täällä. Maailmalla näitä löytyy esimerkiksi Kanadasta. Rautamuodostelma on 8 kilometriä pitkä, ja siihen etsinnät nyt kohdistetaan. Meillä on myös muita rautaesiintymiä varattuna, jotka näkyvät sähkömagneettisissa kartoissa, mutta niitä ei ole vielä ehditty tutkia. Maksamme kaikista esiintymistämme varausmaksua noin miljoona euroa vuodessa.”

Ukko-esiintymä voi olla potentiaaliltaan Eteläisen kultalinjan suurin esiintymä. On kuitenkin huomattava, että esiintymän kartoitus on vielä alkuvaiheessa. Endomines kiirehti tekemään varauksia alueesta heti esiintymien löydyttyä.

Yhtiö on siirtänyt myös toisen koneensa kairaamaan Ukko-esiintymää. Jatkossa Ukko-esiintymä olisi ensin avolouhos ja myöhemmin syvälouhos.

Nopea käänne kannattavaksi kasvuyhtiöksi

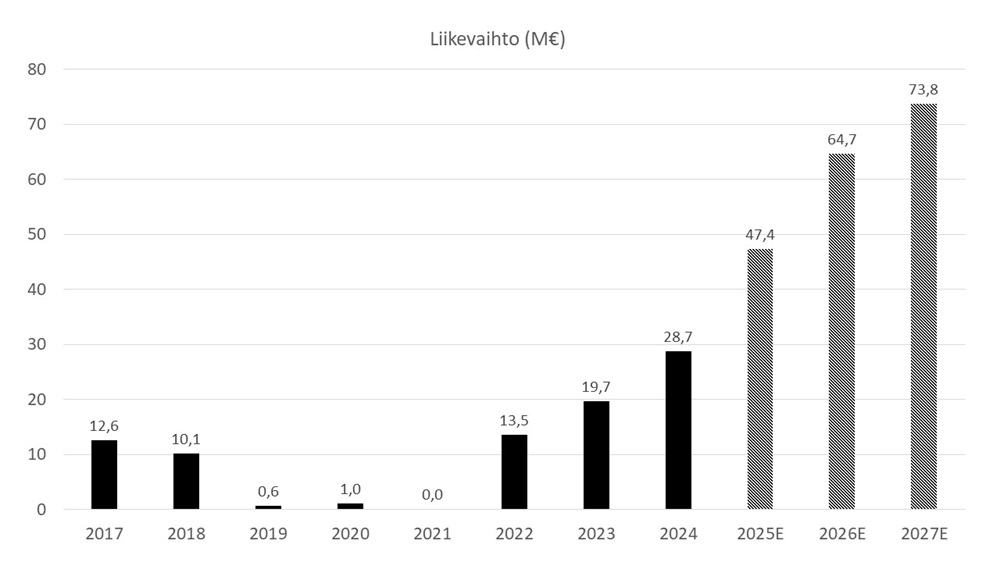

Vielä noin kolme vuotta sitten yhtiö teki merkittäviä tappioita ja oli rahoitusvaikeuksissa. Vuonna 2022 Vyhtisen johdolla yhtiössä toteutettiin strategiamuutos, ja toiminta keskitettiin Suomeen Karjalan kultalinjalle. Sen jälkeen tulostaso on noussut tuotannon kasvattamisen ja kullan hinnan nousun myötä. Tänä vuonna yhtiö saavuttanee ennätystuloksen.

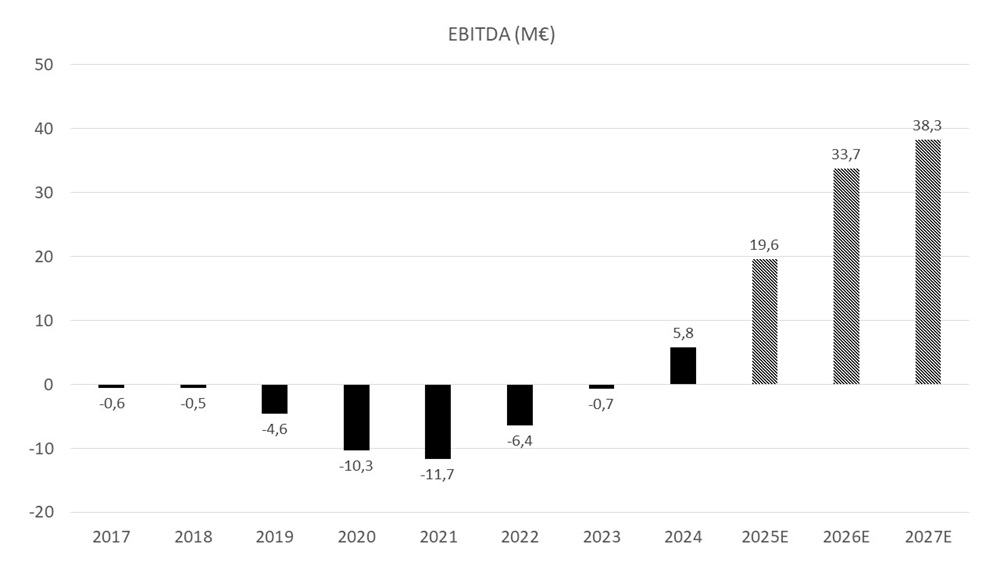

Inderes odottaa Endominesin liikevaihdon kasvavan tänä vuonna 65,1 prosenttia tuotannon kasvun ja kullan hinnan nousun myötä. Käyttökatteen (EBITDA) arvioidaan parantuvan jopa 238 prosenttia edellisvuoden tasosta 19,6 miljoonaan euroon. EBITDA-marginaalin Inderes arvioi olevan 41,4 prosenttia vuonna 2025.

Yhtiön Pampalon cash cost yhdelle kultaunssille ilman investointeja oli 1 325 euroa vuoden 2025 toisen neljänneksen lopussa. Kullan nykyisellä eurohinnalla toiminta on erittäin kannattavaa. Yhtiö tavoitteena on laskea toiminnan kustannuksia. Yhtiö osti heinäkuussa alihankkijansa Power Mining Oy:n, minkä arvioidaan alentavan kullan tuotantokustannuksia ilman investointeja noin 90–120 euroa unssilta vuodesta 2026 alkaen.

Vyhtinen kuvailee yhtiön kustannustasoa näin: ”Suurin osa toiminnastamme on syvälouhoksessa, ja pienempi osa avolouhoksessa. Maanalta kaivaminen on selvästi kalliimpaa ja haastavampaa, mutta maan alla kultapitoisuus on kolminkertainen, joten sieltä kannattaa louhia. Syvälouhoksessa sähkön hinta on merkittävä kustannus erityisesti talvella, kun ilma pitää lämmittää.”

Yhtiö ei anna ohjeistusta liikevaihdolle tai tulokselle. Sen sijaan yhtiö arvioi kullan tuotannon olevan 16 000–22 000 unssin välillä tänä vuonna. Nykyinen rikastamo riittää yhtiöllä tuotannon tuplaamiseen vuoden 2024 tasosta. Kullan hinnan nousu heijastuu nopeasti yhtiön tulosriveille.

Nyt jos koskaan on aika panostaa kasvuun

Vyhtisen tavoitteena on tehdä Endominesista todellinen kasvuyhtiö ja suomalainen menestystarina. Pitkän aikavälin taloudellisena tavoitteena on saavuttaa 70 000–100 000 unssin kullantuotanto noin vuonna 2030.

Yhtiö tähtää kunnianhimoisesti 500–700 prosentin kasvuun kullantuotannossa verrattuna vuoden 2024 tuotantomäärään. Tavoite pyritään saavuttamaan jatkamalla kullan etsintää sekä rakentamalla uusi tuotantolaitos tai laajentamalla Pampalon nykyistä tuotantolaitosta. Vyhtisen mukaan uuden rikastamon kustannus on tämänhetkisen arvion mukaan 100-200 miljoonaa euroa.

Endomines aikoo aloittaa EU:n listaaman kriittisen mineraalin, volframin, tuotannon noin vuonna 2030. Vyhtinen näkee sen mielenkiintoisena kasvumahdollisuutena, koska volframia käytetään esimerkiksi panssarintorjuntaohjuksissa, panssareissa ja poranterissä.

Endomines keskittyy jatkossakin Suomeen. Yhtiöllä on toimintaa myös Yhdysvalloissa, mutta niistä pyritään luopumaan mahdollisimman pian. Endomines on investoinut yhteensä seitsemään kultaesiintymään Yhdysvalloissa noin 44 miljoonaa Yhdysvaltain dollaria .

”Haluamme ainakin Idahosta eroon, jotta kulut laskisivat. Pidämme mahdollisena myös vähemmistöomistajaksi jäämistä. Montana on sen sijaan mielenkiintoinen. Emme ole siitä heti luopumassa. Siinä on potentiaalia tehdä suuri avolouhos. Trumpin ollessa presidenttinä myös luvitus toimii sujuvasti”, Vyhtinen avaa.

”Mieluummin kairaamme Ukkoa kuin maksamme lainoja pois”

Endomines solmi huhtikuun lopussa 12 miljoonan euron rahoituskokonaisuuden, joka turvaa toiminnan lähivuosiksi. Yhtiö pyrkii erottautumaan näin juniorikaivosyhtiöistä, joiden kehittyminen riippuu jatkuvista pienistä rahoituskierroksista.

Yhtiön tase on tällä hetkellä vahva, ja se on jopa nettovelaton. Omavaraisuusaste oli 54 prosenttia vuoden 2025 toisen neljänneksen lopussa. Kassassa oli rahaa 5,5 miljoonaa euroa, ja korolliset nettovelat olivat kesäkuun lopussa 12,6 miljoonaa euroa.

Yhtiön kassavirta on vahvistunut selvästi tänä vuonna, joten yhtiö pystyy rahoittamaan kasvuinvestointejaan myös liiketoimintansa kautta. Aiemmin tämä ei ole ollut mahdollista.

Toiminnan kasvattamisen ongelmana ei kuulemma ole rahoitus.

”Tarkoitus on muuttaa asiat niin, että koko ajan ei tarvitse hakea uutta pääomaa. Rahoitus on nyt kunnossa. Tulorahoitus auttaa myös tällä hetkellä, joten rahoitusprofiili on parantunut merkittävästi kriisivuosista. Investointiohjelmamme on aggressiivinen. Kaikki rahat, joita tehdään, investoidaan tulevaan kasvuun. Arviolta vuosina 2027–2028 on tarkoitus kerätä arviolta muutama kymmenen miljoonaa euroa ja vuonna 2029 noin 100–200 miljoonaa euroa. Pidämme rahoitusvaihtoehdot avoimina, mutta yksi vaihtoehto on streaming-diili, jossa osa tuotannosta myydään tiettyyn alennettuun hintaan rahoittajalle pääomia vastaan”, Vyhtinen kertoo.

Endominesia hallitsevat suurimpina osakkeenomistajina Herlinit ja kasvu- ja taidesijoittaja Kyösti Kakkonen. Ilkka Herlinin määräysvallassa oleva Wipunen Varainhallinta Oy ja Heikki Herlinin Mariatorp Oy omistavat yhtiöstä 26,9 prosentin osuuden.

Kakkosen yhtiöillä, Joensuun Kauppa ja Kone Oy:llä sekä K22 Finance Oy:llä, on hallussaan 23,5 prosentin osuus yhtiöstä. Syyskuussa Kakkonen kevensi hieman omistustaan Endominesissa myymällä 170 000 osaketta hintaan 28,75 euroa.

Eläkeyhtiöitä ja osakerahastoja ei juurikaan näy suurimpien omistajien listalla. Myöskään ulkomaiset instituutiot eivät ole vielä löytäneet yhtiötä, tai osakkeen likviditeetti ei ole ollut heille riittävä. Hallintarekisteröidyt omistajat pitävät hallussaan 8,8 prosentin osuuden yhtiön osakkeista.

Hyvästä kehityksestä huolimatta riskejä riittää

Kaivosyhtiöihin sijoittamiseen liittyy erityisen paljon riskejä. Kullan hinnan mahdollinen lasku heijastuisi nopeasti yhtiön tulokseen. Kustannuspuolella sähkön hinta on riski yhtiölle. Kaivosvero tulee nostamaan yhtiön kustannuksia noin miljoona euroa vuonna 2026.

Vaikka viimeaikaiset kairaustulokset ovat olleet positiivisia, on edelleen riskinä, että yhtiön kultaesiintymien pitoisuudet eivät ole riittävän hyviä. Kairaaminen on kallista, sillä se maksaa noin 4-6 miljoonaa euroa vuodessa.

Kaivosyhtiöille tuotanto-ongelmat ovat varsin yleisiä. Helsingin pörssin toinen kaivosyhtiö, Sotkamo Silver, on tästä karu esimerkki.

Kovien kasvutavoitteiden saavuttamiseksi yhtiö voi tarvita muutaman vuoden päästä taas uutta rahoitusta. Lisäksi Yhdysvaltain liiketoiminnan tappiot ovat vuositasolla noin miljoonaa euroa.

Myös Vyhtinen myöntää, että riskejä on.

”Suurin riski toiminnassa on aikatauluriskit. Osittain ne eivät ole meidän käsissämme vaan liittyvät esimerkiksi luvituksiin. Vastuullisuusmielessä vesi on kaikkein tärkein. Meillä ei ole vastaavanlaisia riskejä kuin esimerkiksi Talvivaarassa. Sata prosenttia käytetystä vedestä on kierrätysvettä. Ulos johdettu vesi on yhtä puhdasta tai puhtaampaa kuin luonnonvesi.”

Arvostus vaikuttaa kireältä

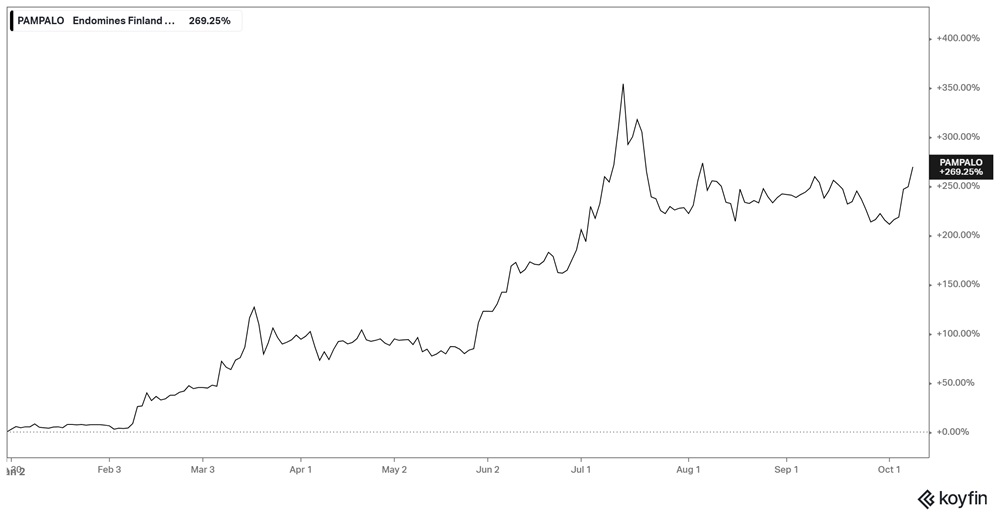

Osakkeen tämän vuoden kova kurssinousu näkyy arvostuksessa, joka näyttää erityisesti tälle vuodelle varsin haasteelliselta. Yhtiön liikevaihtoon pohjautuva EV/Liikevaihto-kerroin on jopa 7,2x vuodelle 2025. Vankan tuloskasvun myötä tulospohjainen arvostus on laskenut. Yhtiö hinnoitellaan nyt 18,3x EV/EBITDA-kertoimella tälle vuodelle.

Kertoimet suhteessa tärkeimpiin verrokkeihin ovat koholla. Arvostus ei siis kestä pettymyksiä. Ensi vuodelle kertoimet laskevat, mikäli yhtiö pystyy jatkamaan tuotannon kasvattamista ja kullan hinta pysyy korkealla.

Ensi vuodelle EV/EBITDA-kerroin on enää 10,0x. Yhtiön verrokit hinnoitellaan kuitenkin vain noin 3,0x–5,0x EV/EBITDA-kertoimilla. Vaikuttaa siltä, että sijoittajat ovat valmiita maksamaan mahdollisesta tulevasta kasvusta tällä hetkellä varsin paljon.

Sijoittajan on syytä huomioida, että yhtiön osakekantaan kohdistuu jonkin verran diluutioriskiä vaihtovelkakirjalainojen kautta. Endomines ei jaa osinkoa. Vyhtisen mukaan nyt ei ole osinkojen aika, vaan kaikki voitot investoidaan kasvuun.

| Arvostus (Inderes) | 2025E | 2026E |

|---|---|---|

| EV/Liikevaihto | 7,6x | 5,2x |

| EV/EBITDA (oik.) | 18,3x | 10,0x |

| EV/EBIT (oik.) | 24,1x | 11,6x |

| P/E (oik.) | 32,3x | 12,9x |

| P/B | 6,5x | 4,3x |

Kirjoittaja ei omista Endominesin osakkeita.

Hei, kommentti koskien Power Mining Oy:n kanssa tehtyä liiketoimintakauppaa. Kaupassa Endomines ei ostanut koko Power Mining Oy:n osakekantaa, vaan vain Pampalon kaivoksen liiketoiminnan. Jutusta voi nyt päätellä, että Endomines olisi ostanut koko yhtiön.

”Endomines has acquired Power Mining’s Pampalo mining operations…”