Analyysi- ja videotuotantoyhtiö Inderesin toimitusjohtaja Mikael Rautanen kertoi tulos-webcastissa 12.8.2025, että Suomen markkinalla yhtiö kasvoi ensimmäisellä vuosipuoliskolla kymmenen prosenttia. Rautanen on tyytyväinen yhtiön iskukuntoon ja markkina-aseman vahvistumiseen kotimaassa.

Kansainvälisen liiketoiminnan kehitykseen johto ei ole tyytyväinen. Yhtiö on saanut uusia asiakkuuksia Ruotsin tapahtumaliiketoiminnassa, vaikka sen liikevaihto toisella neljänneksellä väheni.

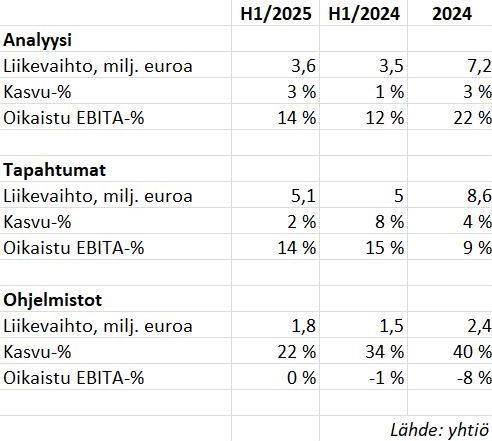

Yhtiö kertoo osavuosikatsauksessaan kaikkien kolmen liiketoimintayksikkönsä – Analyysi, Tapahtumat, Ohjelmistot – vahvistaneen markkina-asemaansa Suomessa vuoden 2025 alkupuoliskolla. Sen sijaan kansainvälinen liikevaihto polki paikallaan 2,2 miljoonassa eurossa. Yrityksen kokonaisliikevaihto kasvoi 10,0:sta 10,5 miljoonaan euroon.

Liikevaihdosta 55 prosenttia on jatkuvaa ja 45 prosenttia projektiliikevaihtoa.

Kirjoitin viimeksi Inderesistä toukokuussa 2023. Otskko oli tuolloin Inderes ei ollut tähdenlento.

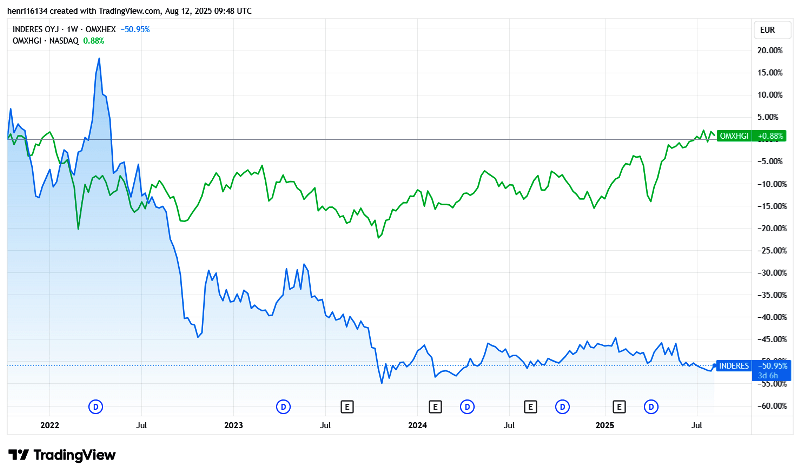

Sitä se ei ole ollut, mutta kurssi on valunut silloiselta 26 euron tasolta nykyiselle noin 17,8 euron tasolle. Markkina-arvo on vastaavasti pakittanut 44 miljoonasta eurosta reiluun 31 miljoonaan euroon nykyisen osakemäärän ollessa 1,755 miljoonaa kappaletta.

Yhtiö on nettovelaton.

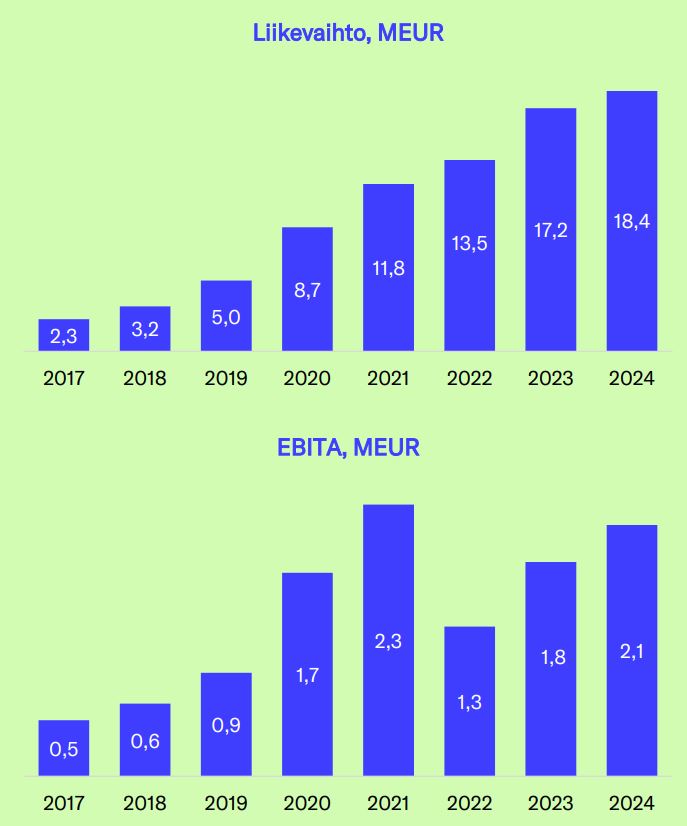

Viime analyysissa kirjoitin Inderesin liikevaihton kasvaneen 14 prosenttia 13,5 miljoonaan euroon ja EBITA-liikevoiton painuneen 1,3 miljoonaan euroon vuonna 2022.

Kahtena seuraavana vuonna liikevaihto kasvoi. Vuonna 2023 kasvuun vaikuttivat yrityskaupat. Yhtiö osti edeltävän vuoden loppupuolella video- ja online-tapahtumatuotantoyhtiöt Financial Hearingsin ja Streamfabrikenin Ruotsista. Ruotsin liikevaihto kasvoi 0,9 miljoonasta 3,6 miljoonaan euroon vuonna 2023.

Viime vuonna konsernin liikevaihto kasvoi enää 8,1 prosenttia ja EBITA-liikevoitto oli 2,1 miljoonaa euroa. Vuoden 2025 alkupuoliskolla liikevaihto kasvoi 4,9 prosenttia 10,5 miljoonaan euroon ja oikaistu EBITA-liikevoitto oli 1,2 miljoonaa, kun se vertailukaudella oli 1,1 miljoonaa euroa.

Raportoitu EBITA laski kertakulujen vaikutuksesta 0,6 miljoonaan euroon ja konsernin tulos 0,0:aan tammi-kesäkuussa 2025, kun vastaavat luvut vuosi sitten olivat 1,1 ja 0,2 miljoonaa euroa.

Strategian päivitys, kevät 2025

Inderes pyrki aiemmin menemään asiakkaisiin koko tuoteportfoliolla analyyseista videotuotantoihin ja ohjelmistoihin. Keväällä nämä jaettiin omiksi liiketoimintayksiköikseen: Analyysi, Tapahtumat, Ohjelmistot.

”Liiketoimintoja yhdistää niiden rakentuminen Inderesin kolmen strategisen kilpailuedun ympärille: syväosaaminen, Inderes-alusta ja tavoittavuus”, yhtiö totesi strategiatiedotteessa 27.5.2025.

Yhtiö totesi jo tilinpäätöstiedotteessa helmikuussa vaikeasta Ruotsin tilanteesta:

”Vahvistamme tuotelinjojen autonomiaa löytääksemme terävämpiä kärkiä, joilla päästä asiakkaisiin sisään.”

Nyt 12.8.2025 yhtiö kertoo siirtävänsä fokuksen vahvemmin kaupallistamiseen ja asiakkaisiin.

”Kannattavuutemme voi parantua kestävästi ensisijaisesti kasvun kautta. Ensimmäisen puoliskon aikana tehtyjen uudistusten jälkeen pystymme nyt keskittymään vahvemmin uusien asiakkaiden hankintaan ja nykyisten asiakkuuksien kasvattamiseen. Inderesin tuotteet ovat iskukunnossa, sijoittajaviestinnän markkinalla on selkeä tilaus ratkaisuillemme ja strategiamme on selkeä.”

Analyysit tarkoittavat tyypillisesti pörssiyhtiöistä tehtäviä tilausanalyyseja, tapahtumat pörssiyhtiöiden tulosjulkistuksista tai muista tapahtumista tehtäviä videotuotantoja ja ohjelmistot pörssiyhtiöiden sijoittajasivuja, niiden komponentteja ja yhtiökokoustuotetta.

Kuten taulukosta havaitaan, Analyysin ja Tapahtumien kehitys on ollut melko vakaata vuonna 2025 sekä liikevaihdon että kannattavuuden osalta. Suhteellisesti koviten kasvaa Ohjelmistot, mutta se on liiketoiminta-alueista pienin ja liiketoimintana uusin.

Analyyseissa liikevaihdon painopiste on Suomessa eikä yhtiö ole onnistunut saamaan merkittävää liikevaihtoa tilausanalyysissa Ruotsin markkinalla. Tapahtumissa Suomen yhtiökokousmyynti oli vahvaa. Ruotsin tapahtumamyynti laski ja siellä toimintaa on järjestelty uudelleen siten, että yhtiö käyttää tuotannossa enemmän alihankkijoita.

”Julkaisimme toukokuussa uuden IR Suite -käyttöliittymän, joka yhdistää kaikki ohjelmistotuotteet ja Inderes-ekosysteemin datan asiakkaalle yhteen helppokäyttöiseen alustaan”, yhtiö toteaa osavuosikatsauksessa.

Toimitusjohtaja Mikael Rautanen vertasi tuotetta sijoittajapuhelussa Microsoft Office 365 -tuoteperheeseen. IR Suitea on toistaiseksi hänen mukaansa ”mikroiltu” ensimmäisille asiakkaille. Tuotteen on tarkoitus tukea jatkossa myös tehokasta lisämyyntiä.

Tulipaloja sammutellaan

Inderesistä tekee sijoittajan kannalta mielenkiintoisen se, että sillä on monta tukijalkaa ja yhtiö pyrkii sammuttamaan tulipaloja siellä missä niitä on. Toisaalta yhtiö pyrkii erottumaan kilpailijoista kokonaisvaltaisella, skaalautuvalla tarjoamalla.

Yhtiön strateginen taloudellinen tavoite saavuttaa liikevaihdon kasvuprosentin ja EBITA-kannattavuusprosentin summana yli 30. Ennen toukokuuta tuo tavoite oli 30-50.

Viime vuonna liikevaihdon kasvu oli 7,1 prosenttia ja EBITA-kannattavuus 11,6 prosenttia, joten niiden summaksi tulee 18,7.

Vuoden 2025 toisella kvartaalilla yhtiö kirjasi huomattavat kertaluonteiset kulut 0,6 miljoonaa euroa, jotka liittyvät Ruotsin tapahtumaliiketoiminnan uudelleenorganisointiin ja Financial Hearings -yrityskauppaan liittyvien kumppanisopimusten uudelleenjärjestelyyn.

”Nyt me päästään keskittymään kasvuun, myyntiin, uusien asiakkaiden voittamiseen, nykyisten kasvattamiseen”, Rautanen totesi tiistaina Ruotsin tilanteesta.

Rautanen kertoo, että yhtiö muutti viime vuoden lopulla Ruotsin analyysimyyntiään taktisesta myynnistä pitkäjänteiseen kumppanuuksien ja asiakassuhteiden rakentamiseen.

Kasvuyhtiö ja osinkopaperi

Vuoden 2025 alkupuoliskolla Inderesin liikevaihdon kasvu oli 4,9 prosenttia ja oikaistu EBITA-marginaali 11,3. Näiden summaksi tulee 16,2, joten tavoitteesta ollaan jäljessä selvästi.

Joka tapauksessa yhtiö on vakaasti kannattava ja tulipaloja sammutellaan, josta esimerkkinä Ruotsin toiminnan uudelleenorganisointi.

Yhtiön toinen strategiakauden 2025-2030 taloudellinen tavoite on vuosittain kasvava absoluuttinen voitonjako sisältäen osingonjaon ja omien osakkeiden ostot.

Yhtiö ei ole helmikuun jälkeen ostanut omia osakkeitaan. Osinkoa yhtiö on jakanut vuositasolla tasaisesti nousevasti 0,80-0,87 euroa osakkeelta per vuosi. Viime tilikaudelta maksettava osingon toinen erä 0,44 euroa irtoaa 15.10.2025. Ensimmäinen erä 0,43 maksettiin huhtikuussa.

Mikään ei viittaa siihen, että ensi vuonna jaettava osinko laskisi nykyisestä. 0,87 euron osinko suhteessa nykyiseen 17,8 euron pörssikurssiin tekee osinkotuotoksi 4,9 prosenttia, joka on kasvuyhtiölle erittäin hyvätasoinen.

Inderesin osake on jatkanut laskuaan edellisen analyysin jälkeen hieman yli 30 prosenttia. Hyvä osinkotuotto on tarjonnut hieman balsamia sijoittajan haavoille.

Kuluvan vuoden ohjeistuksen yhtiö piti tulosjulkistuksessa 12.8.2025 ennallaan:

”Liikevaihto kasvaa edellisestä vuodesta (18,4 MEUR). Suhteellinen kannattavuus EBITA-prosentilla mitattuna, poislukien kertaluontoiset erät, paranee edellisestä vuodesta (11,6 %).”

Hyvää on nähdäkseni, että Inderes pystyy kehittämään tuotteitaan ja tekemään kansainvälistymispanostuksia peruskannattavuuden siitä merkittävästi kärsimättä. Osake hinnoittelee tällä hetkellä nähdäkseni nykyisen laajuista kannattavaa liiketoimintaa.

Kansainvälinen kasvu voi tulla ohjelmistoista

Palataan lopuksi kevään strategiauudistukseen ja tämän jutun otsikkoon.

Yhtiö pyrkii rakentamaan kuluvalla strategiakaudella 2025-2030 aseman ”Pohjoismaiden vaikuttavimpana analyysitalona seurannan kattavuudella ja tavoittavuudella mitattuna”.

Tämä yhtiön perinteisin liiketoiminta ei hyödy tämän hetken markkinatilanteesta. Listautumismarkkina on johdon kommenttien perusteella Suomessa jäissä. Samaan aikaan pörssistä poistuu aika ajoin yhtiöitä. Joitakin uusia listayhtiöitä tulee markkinaan aika ajoin esimerkiksi jakautumisten kautta.

Inderesin liiketoimintaan vaikuttaa kriittisesti kotimaan pörssiyhtiöiden määrän kehitys. Suomen ulkopuolella Inderesin tarjoama tilausanalyysi ei ole saanut merkittävää jalansijaa Ruotsin asiakasmäärän ollessa alle kymmenen.

Tapahtumissa yhtiö pyrkii Pohjoismaiden johtavaksi IR-segmenttiin erikoistuneeksi tapahtumatoimistoksi. Tässä segmentissä yhtiöllä on myös Ruotsissa jo merkittävää liiketoimintaa.

Kasvun kannalta ehkä kiintoisin potentiaali on yhtiön ohjelmistoliiketoiminnassa, johon kuuluvat IR-ohjelmistot, Videosync-tapahtuma-alusta ja yhtiökokousratkaisut. Yhtiö pyrkii sekä suoramyyntiin ja että ”kumppanuuksien kautta skaalautumiseen” Euroopassa.

Juuri nämä toisiaan täydentävät liiketoiminta-alueet ja tuotteistaminen tekevät yhtiöstä mielenkiintoisen sijoituskohteen. Johto näyttää varjelevan korkealla prioriteetilla peruskannattavuutta ja osinkoa, mikä pienentää riskiä sijoittajan kannalta.

Jos sijoittaja etsii kryptomarkkinoiden kaltaista arpalippujen vuoristorataa, tämäkään osake ei niitä kriteerejä täytä. Arvioisin, että Inderesin osakkeessa pohjat alkaa olla saavutettu. Toimitusjohtaja Mikael Rautanen lisäsi omistustaan juhannuksen alla vajaalla 20 000 eurolla.

Alkuvuonna julkaistu Maarit Launisin kirjoittama Kurinalainen anarkia – Mikael Rautasen ja Inderesin tarina antaa hyvän kuvan Inderesin synnystä, alkutaipaleesta vuodesta 2009 lähtien ja vähän muustakin elämästä.

Yhtiötä, joka on pystynyt kasvamaan 15 vuodessa yli sata henkeä työllistäväksi liikevaihdoltaan noin 20 miljoonan euron yritykseksi – muokaten samalla analyysitoimialan liiketoimintamallia – ei pidä aliarvioida jatkossakaan.

Toistaiseksi yhtiön volyymi ja tulos perustuvat pääosin Suomen liiketoimintaan.

—

Kirjoitus ei sisällä sijoitussuosituksia. Kirjoittaja omistaa yhtiön osakkeita (alle 100 kpl).