Löytyykö salkustasi pelkästään kotimaisia osakkeita? Voisiko siitä olla hyötyä jos tutustuisit muutamiin ulkomaalaisiin osakkeisiin?

Voisiko näistä löytyä ominaisuuksia, joita Helsingin pörssi ei välttämättä tarjoa?

Mikä on Salesforce?

Lyhyesti sanottuna Salesforce on johtava asiakkaanhallintaohjelmistojen toimittaja.

Salesforce Q1 2018

Salesforcen ensimmäisen vuosineljänneksen tulos 2018 (fiscal year) yllätti analyytikoiden odotukset kaikilla rintamilla.

Ensimmäisen vuosineljänneksen liikevaihto oli 2,39 miljardia dollaria. Tämä on 25 prosenttia enemmän kuin vuotta aikaisemmin. GAAP-pohjainen tulos oli 0,01 dollaria tappiollinen ja ei-GAAP pohjainen tulos oli 0,28 dollaria osakkeelta.

Samalla yritys nosti loppuvuoden ohjeistustaan. Ei-GAAP pohjaisen osakekohtaisen tuloksen odotetaan nyt olevan 1,30 dollaria osakkeelta, kun sen aiemmin odotettiin olevan 1,28 dollaria osakkeelta.

Netflixin tapaan Salesforce on tilauspohjainen palvelu, jolle tilaajien lukumäärä on tärkeää. Salesforcella on siis paljon ”varmistettua” liikevaihtoa, jota ei olla vielä saatu.

Tämän ”varmistetun” liikevaihdon määrä kasvoi 5,04 miljardiin dollariin, ja siinä on kasvua vuodentakaisesta 26 prosenttia.

Mikä on AliBaba?

AliBaballa on yksinkertainen missio: kaupankäynnin helpottaminen kaikkialla maailmassa. AliBabaa kutsutaan Kiinan Amatzoniksi, mutta AliBaba ei myy omaa tavaraa vaan pyrkii toimimaan nimenomaan digitaalisena alustana.

Muut yritykset käyttävät tätä alustaa ja Alibaba saa tästä komission. Toki AliBaba tekee muutakin ja AliBaban alustoja käyttää yli puoli miljardia ihmistä.

Yksi syy AliBaban menestykseen on Alipay. Alipayn kautta kuluttajien ja yrittäjien välinen luottamus on lisääntynyt ja tämä on ollut omiaan lisäämään digitaalisen kaupan määrää.

Alipay on myös sikäli merkittävässä asemassa, että se voi toimia avaimena pääsyyn Yhdysvaltojen markkinoille ja myös pankkitoimintaan.

Alibaba Q1 2017

AliBaban liikevaihto kasvoi 60 prosenttia 5,605 miljardiin dollariin. Ydintoiminnan liikevaihto kasvoi 43 prosenttia, pilvipalveluiden 103 prosenttia ja digitaalisen median 234 prosenttia.

Kiinan vähittäismyynnin asiakasmäärä kasvoi 11 miljoonalla 454 miljoonaan.

Kuukausittaisten mobiilikäyttäjien lukumäärä kasvoi 14 miljoonalla 507 miljoonaan.

Vuosineljänneksen tulos kasvoi 98 prosenttia 1,55 miljardiin dollariin.

Voiko kallis yritys olla hyvä sijoituskohde?

Markkinat pyrkivät hinnoittelemaan yritysten tulevan kasvun osakkeen hintaan. Mitä järkeä on ostaa kasvuyritystä, jos kasvu on jo kerran osakkeen hinnassa?

Etkö silloin ota pelkästään kannettavaksi kasvun hiipumisen riskin, ilman siitä maksettavaa kompensaatiota?

Vastaus on, että lyhyellä aikavälillä kovakin kasvu voi saada osakkeen hinnan laskuun, mutta pitkällä aikavälillä kasvu siirtyy osakkeen hintaan.

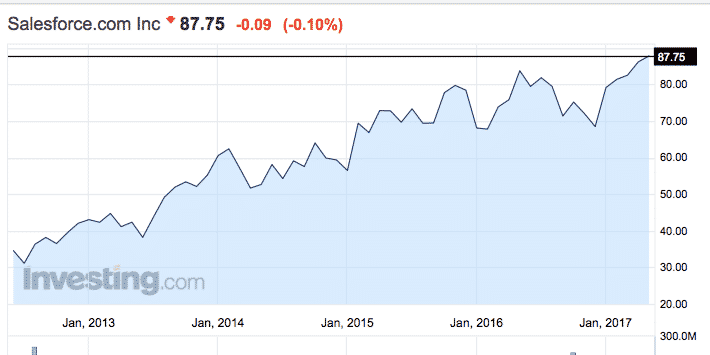

Toisin sanoen: sekä AliBaban, että Salesforcen ensimmäisen vuosineljänneksen tuloksiin reagoitiin pienellä kurssilaskulla.

Entäpä pidemmällä aikavälillä? AliBaban kohdalla osake ei ole vielä ollut tarpeeksi montaa vuotta kaupankäynnin kohdalla. Osake on kuitenkin listautumisestaan syyskuussa 2014 noussut vajaat 30 prosenttia.

Salesforcen kohdalla osakkeella on käyty kauppaa pidempään ja viimeiset viisi vuotta näyttää tältä.

Mikä on kasvun hiipumisen riski?

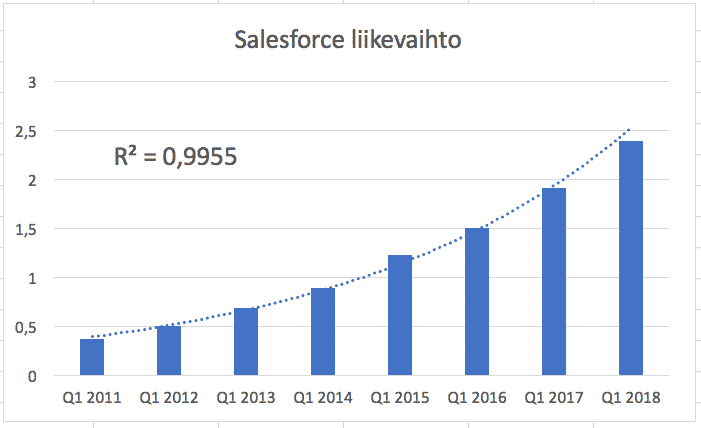

Kvartaalitaloudessa tulee helposti kuva siitä, että yritysten kasvu on hyvinkin sattumanvaraista. Verkostoefektit ja yksittäisen yritysten ”voittaja-vie-kaiken ”-ajurit mahdollistavat kuitenkin yllättävänkin tasaisen kasvun.

Salesforcen kohdalla kasvu näyttää tältä.

Tietenkin kasvu voi myös hiipua, mutta tämä ei välttämättä ole ihan niin sattumanvaraista kuin yleensä luullan. Kasvusijoittajan onkin hyvä tietää asioista jotka johtavat kasvun hiipumiseen.

Entäpä laskusuhdanne? Eikös se ole hirvittävän suuri riski korkeasti arvostetulle yritykselle?

Ainakin vuoden 2008 finanssikriisin aikoihin kasvuaan jatkavien yritysten osakkeet eivät tippuneet läheskään yhtä paljon kuin sykliset yritykset. Itse asiassa kurssilasku oli defensiivisten osakkeiden tasolla.

Voisiko todellinen kasvusijoittaminen olla sinullekin mahdollisuus?

Voit lukea aiheesta kirjan nimeltään Kasvusijoittajan osakestrategiat: Opas aktiiviselle osakepoimijalle.

Voit lukea kirjasta kirjoitettuja arvosteluja SalkunRakentajan Foorumin Kirjat-ryhmästä.