Aallon rahoituksen laitoksella on tehty behavioristisen rahoituksen tutkimusta yli 20 vuotta. Aalto-yliopisto on behavioristisen rahoitustutkimuksen edelläkävijä ihan kansainväliselläkin mittapuulla, ja yksi näistä Aalto-yliopiston tutkijoista on professori Markku Kaustia.

Kaustia on julkaissut useita kansainvälisesti merkittäviä tutkimuksia aiheesta ja opettanut behavioristista rahoitusta muun muassa Whartonin kauppakorkeakoulussa. Voidaan siis päätellä, että kun puhutaan ihmisen taloudelliseen käyttäytymiseen liittyvistä ajatusvirheistä, niin Kaustia tietää mistä puhuu.

Ihmiset tekevät paljon virheitä sijoituksissaan…

Ihmisten tapa ajatella on usein samalla tavoin rakentunut ainakin virhearvioiden kohdalla. Tästä syystä ihmiset tekevät tyypillisesti sijoituksissaan samanlaisia virheitä. Nyt ei siis puhuta suorista virhesijoituksista, jossa osakkeen kurssi ei kehittynytkään odotusten mukaisesti. Nyt puhutaan ajatusvirheistä ja vähän isomman luokan mokaamisesta.

”Sijoitetaan liian varovaisesti, kun markkina huolestuttaa. Ei ymmärretä salkun kokonaisriskin mahdollisuuksia, vaan keskitytään yksittäisen sijoituskohteen riskiin, siirretään varoja rahastoihin, jotka ovat tuottaneet viime aikoina hyvin, sekoitetaan hyvä yhtiö ja hyvä sijoitus, sijoitetaan lotto-osakkeisiin, tehdään aktiivista osakekauppaa ja käytetään aktiivista rahastoa. Pidetään kiinni tappiollisista osakkeista ja myydään sijoitus kun saatu tuotto tyydyttää ja ankkuroidutaan hintatasoihin. Ostetaan osakkeita, jotka ovat viime aikoina laskeneet ymmärtämättä että laskuun todennäköisesti on joku syy, sekä suositaan tuttuja sijoituskohteita”, professori Kaustia listaa.

Sijoittamisessa on siis paljon erilaisia ajatusansoja mihin langeta ja amatöörit mokaavat tämän tästä. Voisi ajatella, että yhtenä ratkaisuna ongelmaan olisi sijoitusneuvojien käyttäminen.

Tämä ei kuitenkaan ole ratkaisu, sillä Kaustian mukaan alan huippuosaajatkin tekevät ajatusvirheitä. ”Keskimääräinen sijoitusneuvoja itsekin lankeaa jatkuvasti sijoitusvirheisiin, joten siinä tilanteessa on vaikea neuvoa muita. Olen tosin tavannut myös paljon erinomaisia sijoitusneuvojia. Yksi ongelma on se, että hyvillä myyntitaidoilla voi aika pitkälle kompensoida puutteita osaamisessa.” Kaustia kertoo ja muistuttaa että sijoitusneuvojien taso vaihtelee paljon. Sijoitusneuvonta ei siis ole varma ratkaisu sijoitusvirheitä vastaan.

Pelkkään omaan kokemukseen perustuen sijoitusvirheistä on vaikea päästä eroon, koska toistoja tarvittaisiin liikaa. Ajatusvirheiden välttämiseksi tarvitaan siis tietoa.

”Helpoin tapa välttää kaikki nämä virheet, on sijoittaa indeksin mukaisesti. Silloin saat sen mitä alla oleva markkina tuottaa. Indeksin voittamisen yrittäminen on huono riski, eli sellainen, jota hyötysuhteensa puolesta vain harvojen ihmisten kannattaisi ottaa.”

…ja elämässään

Kaustia kuitenkin muistuttaa, että virheiden tekemistä ei pidä välttää liikaa. ”Ihmisten tekemät taloudellisesti merkittävimmät virhearviot eivät usein liity salkunhoitoon, vaan hyvien riskien välttämiseen laajemminkin”, Kaustia valaisee.

Mitä sitten ovat ne positiiviset riskit, joita itse kunkin olisi syytä tarkastella. Ensimmäisenä tulee mieleen se 85 miljardin euron omaisuus, mitä suomalaiset makuuttavat tuottamattomana pankkitileillään.

Toinen mieleen tuleva asia on Nordean äskettäin lanseeraama 35 vuoden asuntolaina. Hyvä sijoittamiseen liittyvä riskinotto voisi olla asuntolainan pidentäminen ja näin säästyneillä rahavirroilla osakkeisiin sijoittaminen. Pitkistä asuntolainoista puhuttaessa Kaustia kuitenkin muistuttaa ymmärryksen, päätöksen ja itsekurin merkityksestä: ”Käytännössä ihmiset saattavat toimia näiden asuntolainojen kanssa eri tavalla kuin mitä ovat alun perin suunnitelleet”, Kaustia kiteyttää.

Kaustia puhuu kuitenkin muustakin kuin siitä, että osa rahoistaan on hyvä pistää poikimaan osakkeiden muodossa.

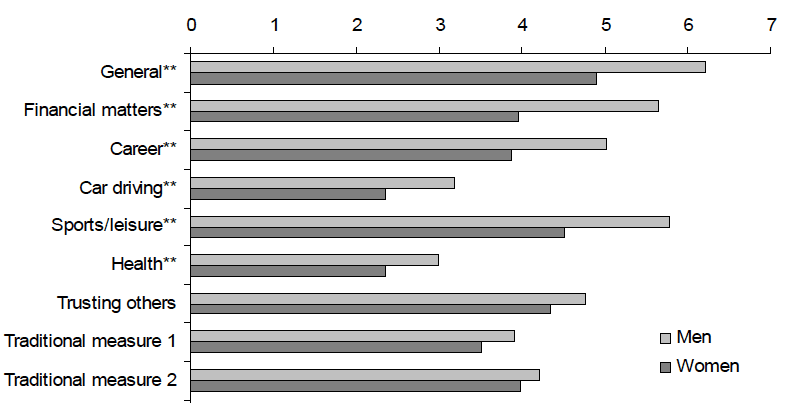

Suurin osa ihmisistä ottaa liian vähän hyviä riskejä, mutta monet ottavat liikaa huonoja tai jopa turhia riskejä. Alla oleva kuva näyttää ihmisten keskimääräisen riskinottohalun erilaisissa asioissa.

Kuvassa huonoja riskejä ovat liikenteeseen ja terveyteen liittyvät riskit. Vapaa ajan ja urheilun riskit voivat mennä molemmin päin. Muut ovat enemmän tai vähemmän hyviä riskejä. Kaikki voisivat siis lisätä hyvin riskejä, erityisesti naiset, ja kaikki voisivat vähentää huonoja riskejä, erityisesti miehet.

Lähde: Halko, M-L., M. Kaustia, and E. Alanko, 2012, “The gender effect in risky asset holdings”, Journal of Economic Behavior and Organization 83, 66–81.

Hyviin riskeihin liittyviä käytännön kysymyksiä ovat opiskelupaikan ja uran valinta. Toinen on työpaikan vaihtaminen. Jäätkö mieluummin mukavuusalueelle vanhaan työpaikkaan vaan lähdetkö uuteen ympäristöön oppimaan uusia asioita? Oletko valmis muuttamaan uudelle paikkakunnalle tai jopa toiseen maahan? Vai koetko muuttamiseen liittyvän sosiaalisten ympyröiden muutoksen liian riskialttiina? Uskallatko perustaa yrityksen, vai onko se mielestäsi liian riskialtista toimintaa?

Yritysmaailmassa positiivinen riski voi liittyä uusien toimintatapojen ja strategioiden kokeiluun.

Mitä hyötyä positiivisen riskien ottamisella sitten voisi olla? Professori Kaustialta löytyy vastaus kuin apteekin hyllyltä: ”Monesti ihmisiä jää loppujen lopuksi enemmän harmittamaan ottamatta jääneet hyvät riskit, kuin mahdolliset huonot tulokset otetuissa riskeissä. Tätä kautta hieman isompi riskinotto on yhteydessä tyytyväisyyteen omasta elämästä. Kansantalouden kannalta hyvällä riskinotolla on myös suora yhteys talouskasvuun.”

”Mitä sitten ovat ne positiiviset riskit [………] se 85 miljardin euron omaisuus, mitä suomalaiset makuuttavat tuottamattomana pankkitileillään.”

-Positiivinen riski on sekin, että vasta yhdeksän vuoden nousuputken jälkeen päättäisi hypätä junaan. Sekin on riski, että kuuntelee arvostettua professoria, joka kehottaa tekemään niin, mutta mahtaneeko tehdä itsekään…

Se taas, että kirjoittaa jutun, jonka saamasta kritiikistä toivoo motivaatiota olla tekemättä kuten opettaa, ei ole ihan klassista behaviorismia, mutta jotain piilotajuista itseopiskelua kumminkin.

😉

”Sijoitetaan liian varovaisesti, kun markkina huolestuttaa.”

-Tällä lauseella alkavan kappaleen jokaiselle erilliselle väitteelle löytyy helposti yhtä pätevä vastaväite tai oikeammin käänteisargumentti. Aloituslause käänteisessä muodossaan kuuluisi

”Sijoitetaan liian rohkeasti kontraten, kun markkina huolestuttaa.” tai ”Sijoitetaan liian varovaisesti, kun markkinoilla on hullut päivät.”

Onko varovaisuus järkevää, _koska_ markkinat ovat huolissaan vai olisiko se järkevää _siitä huolimatta_ että ne eivät ole? Pitäisikö olla rohkea juuri siksi että markkinat(muut sijoittajat) ovat huolissaan vai pitäisikö peesata markkinoita, koska rohkeus olisi typeryyttä?

Koko lause on arvoton tai pelkkä tautologia, ellei sanoja ”liian”, ”varovainen”, ”markkina” tai ”huolestuminen” avata sen kummemmin. Jos lause olisikin totta, sen totuusarvo selviäisi vasta jälkikäteen. Professori kuitenkin pitää virheenä sijoittaa ”post hoc” eli rahastoihin, jotka ovat tuottaneet hyvin menneisyydessä.

Jos ihminen on riskinotossaan tyhmä, tyhmistä tyhmin on kuitenkin valtiovalta. Otetaan esimerkki kaukaa sijoittamisen ulkopuolelta:

Suomessa kuolee liikenteessä parisensataa ihmistä vuodessa, kun taas oman käden kautta n viisinkertainen määrä(lamavuosina n 1500, sittemmin alle 1000). Kuitenkin valtio satsaa liikenteen täysin ylimitoitettuun valvontaan satakertaisen summan verrattuna mielenterveyspalveluihin, joilla itsemurhia estettäisiin eniten.

Kaiken kukkuraksi liikenteen valvontaa tehdään eniten juuri siellä, missä siitä on vähiten hyötyä ihmisten hengelle ja terveydelle ja eniten haittaa liikenteen sujuvuudelle, kuskien hermoille ja autojen jarrupaloille. Irvokasta on sekin, että kuljettajan terveys, myös mielenterveys, on valtiolle vähäpätöisempi asia kuin se, että hänen autonsa täyttää kaikki EU-direktiivien mahdottomat päästövaatimukset.

”Valtiollinen behaviorismi” näyttäisi siis olevan tyyppitapaus operantista ehdollistumisesta(Skinner). Tajunta ja älyllisyys ovat valtiolle vieraita eikä sillä ole kykyä minkäänlaiseen introspektioon tai tavoitehakuisuuteen. Valtion käyttäytymisessä on kyse ainoastaan ideologiasta ja ideologiassa kyse puolestaan on kateudesta.

Suomeksi siis politiikasta. Talouspolitiikkaa unohtamatta.

Ihmisen ei siis pidä hävetä Talvivaarojaan sun muita surkeita sijoituksiaan, vaan hänen tulee olla ylpeä kyetessään sentään nousemaan valtiollis-behavioristisen idiotian yläpuolelle.

”Sijoitetaan liian varovaisesti, kun markkina huolestuttaa.” Silloin kun markkinat on laskeneet paljon, ja jos niillä markkinoilla on tullut oltua mukana ja tappiota tullut niin voi olla isompi kynnys laittaa lisää rahaa kiinni, vaikka se voisi olla fiksumpaa, kun osinkoa saa halvempaan hintaan ja Shillerin P/E:kin näyttää paremmalta.

Rahastoista sellainen mielenkiintoinen juttu, että sijoittajien rahastoistaan saama tuotto on tyypillisesti pienempi kuin rahaston tuotto. Rahastoja kun ostetaan vasta sitten kun ne ovat jo nousseet.

Kommentit, johon tartut, on otettu mun ”Top 10 sijoitusvirhettä” -listalta. Eivät ne irrallisina lauseen pätkinä kovin paljoa kerro. Laadin tuon pelkistetyn listauksen, kun sitä koko ajan kysyttiin. Niitä on pikkasen avattu tässä Ylen jutussa:

https://yle.fi/uutiset/3-9328430