Sipilän hallituksen tehtyä päätöksen sijoitussäästötilien käyttöönotosta nostatti jälleen keskusteluun myös suomalaisten suuret talletusvarat heikosti, vai pitäisikö sanoa olemattomasti, tuottavissa pankkitalletuksissa.

Suomen Pankin tuoreimpien tilastojen mukaan kotitalouksien yhteenlaskettu talletuskanta oli heinäkuun lopussa lähes 87 miljardia euroa.

Tämän valtavalta vaikuttavan potin keskikorko oli vaivaiset 0,12 prosenttia. Olipa kyseessä sitten käyttelytili, säästötili tai määräaikaistalletus, on tuotto vaatimaton. Eri pankkien määräaikaistalletustenkin korkojen vertailu osoittaa, että esimerkiksi 24 kuukauden määräaikaistalletusten korot vaihtelevat suurimmassa osassa pankeista 0,0 – 0,35 prosentin välillä. Käyttelytileiltä ei käytännössä missään makseta tällä hetkellä korkoa.

On siis ymmärrettävää, että lähes kaikki kynnelle kykenevät kansankapitalismin puolustajat hokevat tällä hetkellä yhtä ja samaa mantraa: kotitalouksien tulisi sijoittaa osakkeisiin ja rahastoihin enemmän.

Johtopäätös saattaa kuitenkin olla hieman hätäinen.

Pankkitalletusten lähes 87 miljardin euron talletusvuorelle on kuitenkin olemassa perustelut – niin kansantalouden kuin kotitalouksien oman talouden hallinnan kannaltakin.

Ensinnäkin on pankkien taseenhallinnan vuoksi tärkeää, että talletusvaroja on riittävä määrä. Talletusvarat mahdollistavat pankeille antolainauksen kotitalouksien ja yritysten investointeihin. Kotitalouksien varat eivät siis makaa pankkitileillä hyödyttömästi käteisenä, vaan ne mahdollistavat pankkien normaalin toiminnan eli alijäämäsektorin luototuksen. Sen luototuksen turvin kotitaloudet ostavat asuntoja ja yritykset investoivat. Ei sittenkään niin hyödytöntä koko yhteiskunnan kannalta.

Kotitalouksien talletukset eivät myöskään ole vaihtoehto kansankapitalismille. Tilastot osoittavat, että suomalaiset kyllä sijoittavat osakkeisiin ja rahastoihin sekä lisäävät sijoituksiaan pankkitalletuksista huolimatta. Miten se on mahdollista? Se on mahdollista velkavivulla.

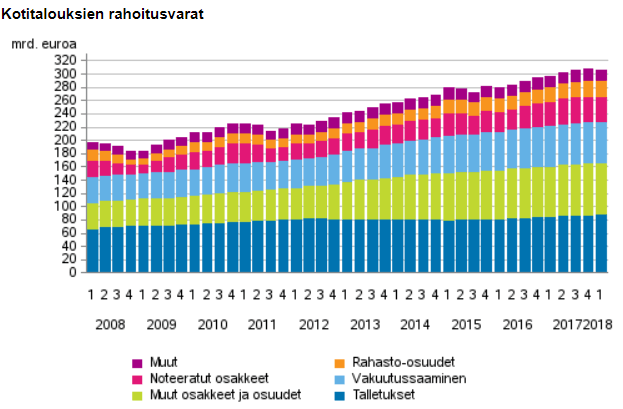

Suomalaisilla oli nimittäin rahoitusvaroja kuten talletuksia, osakkeita ja sijoitusrahasto-osuuksia viime maaliskuun lopussa yhteensä lähes 306 miljardin euron arvosta ja velkaa hieman yli 162 miljardia. Rahoitusvaroja on siis yli 3,5 kertaisesti talletuksiin nähden. Suomalaiset siis kyllä sijoittavat, vaikka talletustileillä varojan onkin.

Sitten voidaan kysyä, onko 86 miljardia euroa edes paljon.

Suuret luvut tuppaavat hämäämään. Meidän on paljon helpompi hahmottaa, mitä tarkoittaa sata, tuhat tai vaikka miljoona euroa. Miljardi tai monta miljardia alkaa mennä jo avaruustieteeksi.

Hypon pääekonomisti Juhana Brotherus osoittaa, ettei se 86 miljardia euroa itse asiassa ole hirveän paljon. Brotherus twiittaa näin:

”Mantra ”€85mrd makaa tileillä” ei kuole herkästi. Sanonta sisältää myös ikävän vihjauksen: kotitaloudet 1) tyhmiä & 2) tuovat vahinkoa taloudelle. Molemmat myyttejä:

1) Tavallisella perheellä 5000€ tilillä, hyvä puskuri

2) Pankit välittävät talletukset lainoina eteenpäin, bueno”

Mantra ”€85mrd makaa tileillä” ei kuole herkästi. Sanonta sisältää myös ikävän vihjauksen: kotitaloudet 1) tyhmiä & 2) tuovat vahinkoa taloudelle. Molemmat myyttejä:

1) Tavallisella perheellä 5000€ tilillä, hyvä puskuri

2) Pankit välittävät talletukset lainoina eteenpäin, bueno— Juhana Brotherus (@JuhanaBrotherus) 4. syyskuuta 2018

Todellakin, 5000 euroa käteisvaroja perheessä ei ole paljon. Talletusvarat eivät tietenkään jakaudu tasaisesti eri kotitalouksien kesken, mutta silti yksinkertainen jakolasku antaa hieman perspektiiviä.

Suomalaisten talletusvarat eivät ehkä sittenkään ole sijoittamisen ja kansankapitalismin tulppa. Todennäköisesti on syytä olla enemmän huolissaan kotitalouksien velkaantumisesta kuin talletuksista.

Hmm. 85 miljardia euroa jaettuna 5,5 miljoonalle ihmiselle tekee noin 15 500 euroa per henkilö. Artikkelissa mainitaan 5 000 euron käteispuskuri perheelle. 4 hengen perheelle käteistä on oikeasti jo keskimäärin yli 60 000 euroa.

Tuo Brotheruksen mainitsema 5000 euroa ei ole keskiarvo, vaan mediaani.

Mediaani on talletuksissa selkeästi keskiarvoa pienempi, koska säästöt eivät ole normaalijakaantuneet, vaan ovat oikealle vinot. Eli suomeksi: pienellä osalla tallettajista on huomattavasti yli keskiarvon suuruiset talletukset ja isolla osalla kotitalouksista on hyvin vaatimattomat talletukset.