Tavarataloketjun liiketoiminta jakautuu kolmeen liiketoimintayksikköön. Retail sisältää Stockmann-tavaratalot ja verkkokaupan, Real Estate täydentää Retailia vuokralaisten tuotteilla ja palveluilla ja Lindex on muotimyymäläketju.

Viime vuoden tammi-syyskuun aikana Lindex oli voitollinen 10,8 miljoonan euron oikaistulla liikevoitolla. Myös Real Estate teki 6,5 miljoonan euron oikaistun liikevoiton.

Yhtiön murheenkryyni on Retail, jonka oikaistun liikevoiton tappio oli 10,0 miljoonaa euroa. Stockmann Retailin kolmannen vuosineljänneksen liikevaihto oli 75,4 miljoonaa euroa (81,2). Liikevaihto laski 7,2 % johtuen heinäkuun pienestä alennusmyynnistä ja hitaasti käynnistyneestä syysmyynnistä. Erityisesti muodin myynti kärsi poikkeuksellisista sääolosuhteista.

Retailin tammi-syyskuun liikevaihto laski 5,8 prosenttia. Lindexin liikevaihto laski puolestaan 2,5 prosenttia.

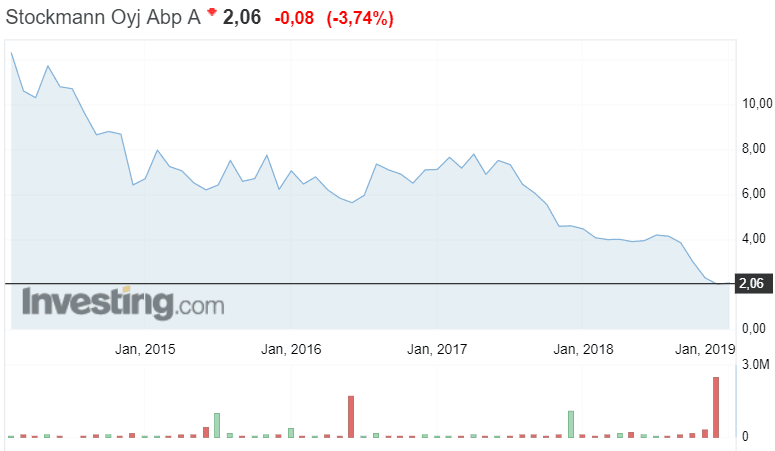

Retailin vaikeudet näkyvät tietenkin yhtiön markkina-arvossa. Stockmannin osakekurssi on romahtanut viidessä vuodessa yi 12 eurosta nykyiseen kahteen euroon.

Retail-yksikön tuloskäänne on epätodennäköinen

Inderesin pääanalyytikko Sauli Vilén ja analyytikko Vilppo pitävät Retailin liikevaihdon laskua huolestuttavan, sillä talouskasvuympäristön olisi pitänyt tukea myyntiä. Retailin ja Lindexin liikevaihdon lasku on vaikea paikka Stockmannille.

”Sekä Retailin että Lindexin ongelmana on, että ne kärsivät korkeista kiinteistä kuluista, eivätkä niiden liiketoimintamallit kestä myynnin (tai myyntikatteen) nopeaa laskua. Vähittäiskaupan murroksen myötä kulutus siirtyy kuitenkin vääjäämättä verkkoon, jossa erityisesti Retailin hintakilpailukyky on heikko”, analyytikot toteavat Inderesin aamukatsauksessa.

Kulusäästöjen tie on Vilénin ja Vilppon mukaan hidas, sillä myymälöihin on tehty pitkiä vuokrasopimuksia ja myyntihenkilöstön mahdolliset vähennykset näkyisivät nopeasti laskevana kivijalkakaupan myyntinä palvelulupauksen heikentyessä.

Stockmannin pitäisi saada siis Retail-yksikkö käännettyä voitolliseksi. Oleellinen kysymys on tietenkin, miten se tehdään? Inderesin analyytikot ovat epäileväisiä.

”Emme pidä tässä onnistumista erityisen todennäköisenä, sillä merkittävistä toimenpiteistä ja talouden vahvasta tuesta huolimatta Retailin myynti on pysynyt heikkona. Pidämme todennäköisenä, että Retail tulee sopeuttamaan nykyistä tavarataloverkostoaan tulevina vuosina vuokrasopimusten päättyessä, sillä liiketoiminnan nykyinen volyymi ei riitä ylläpitämään nykyistä tavarataloverkostoa.”

Vilénin ja Vilppon mukaan Stockmannin on onnistuttava korvaamaan laskevaa kivijalkavolyymiä digitaalisilla kanavilla ja samalla sopeuttamaan kustannustasoa sekä muokkaamaan toimintamalliaan aiempaa ketterämmäksi.

Stockmannin markkina-arvo on Retail-yksikön vankina

Tavarataloketjun osakkeen arvostus on mielenkiintoinen. Stockmannin taseperusteinen arvostuskerroin P/B on vain 0,41x. Eli yhtiön nettovarallisuus arvostetaan markkinoilla vain noin 40 prosenttiin kirja-arvosta.

Myös Inderesin analyytikoiden päivitetty osien summa -laskelma antaa Stockmannin osien summan arvoksi 3,5 euroa ilman Retailia. Osien summa -arvo on siis selvästi yli osakkeen viimeisimmän markkinanoteerauksen, mikä oli 1,92 euroa.

Onko Stockmannin osake siis alihintainen?

Inderes-analyytikoiden mielestä vastaus on ei. Vilénin ja Vilppon mukaan markkinat hinnoittelevat Retailia kuitenkin oikeutetusti negatiivisella hintalapulla, sillä sen liiketappio pilaa muun konsernin tuloksen.

Ongelman ydin on siinä, ettei Stockmannilla ole keinoja Retail-yksikön ongelmien purkamiseen. Se on siis riippakivi yhtiön arvonmuodostuksen kannalta.

”Osien summassamme Retailin arvo onkin -100 MEUR ja tällä arvolla laskien osien summaksi muodostuu 2,1 euroa. Emme kuitenkaan näe reittiä osien summassa olevan arvon purkautumiselle Retailin jatkaessa selvästi tappiolla, sillä ostajaehdokkaita on vaikea löytää ja tuloksen tervehdyttäminen näyttää epätodennäköiseltä”, analyytikot kiteyttävät.

Stockmannin tulosperusteinen arvostus ei puolestaan tarjoa osakkeelle edelleenkään mitään tukea, sillä Inderesin tulosennusteilla 2018e ja 2019e EV/EBIT-kertoimet ovat niinkin korkeat kuin 25x.

Inderes on päättänyt lopettaa Stockmannin seurannan, eikä Inderes tästä johtuen anna osakkeelle enää tavoitehintaa tai suositusta. Aikaisemmin tavoitehinta oli 2,0 euroa ja suositus oli vähennä.

1-surullista seurata kyvyttömästi johdetun ex.arcoyhtiön kuolinkamppailua.

2-haaveet ja vanhat traditiot taitaa edelleen sokaista omistat- ne ajat entiset ei enää palaa!

3-palatsiin kaupan tilalle hotelli ja ravintoloita…

Mielestäni Stockan ongelma ei ole talon seinien sisällä, vaan ongelmat kävelee kadulla poikkeamatta myyntipalatsiin! Odotan kuolinilmoitusta!