Bull- ja bear -sertifikaatit kuuluvat pörssinoteerattujen velkakirjojen joukkoon (eng. Exchange Traded Note), joiden suosio ja tarjonta ovat viime vuosien aikana lisääntyneet. Tuotteet tarjoavat piensijoittajalle kätevän keinon näkemyksen ottamisesta ja spekuloinnista aina sijoitussalkun suojaamiseen asti. Näiden sertifikaattien perusominaisuuksista lisää muun muassa täällä.

Vaikka sijoittajien tuntemus sertifikaateista onkin lisääntynyt, muun muassa bull- ja bear -tuotteiden arvon määräytymiseen ja kustannusrakenteeseen liittyy edelleen epätietoisuutta ja kysymyksiä.

Miksi sertifikaatin markkina-arvo ei pitkällä aikavälillä ole täsmällisesti vipukertoimen osoittama? Voiko päivänsisäisessä arvon määräytymisessä olla heittoa sertifikaatin ja kohde-etuuden välillä? Minkä vuoksi sertifikaatin hinta ei päivity salkussa? Mitä riskejä sertifikaatteihin sijoittamiseen liittyy?

1) Tracking error

ETF:ssä eli pörssinoteeratuissa rahastoissa yksi arvoon vaikuttava tekijä on seurantavirhe (eng. tracking error), jolloin rahaston arvonmuutos poikkeaa sen perusteena olevan kohde-etuuden arvosta.

Myös pörssinoteeratuissa velkakirjoissa, kuten bull- ja bear -sertifikaateissa, voi olla jäljitysvirhettä. Tosin, jäljitysvirhe toimii niissä hieman eri tavoin, koska tuotto ei perustu kohde-etuuden suoraan omistamiseen.

Koska ETN-tuotteet ovat pörssikaupan kohteena, niiden markkina-arvoon vaikuttaa kysyntä ja tarjonta, joista jälkimmäinen on liikkeeseenlaskijan hallinnassa. Tämän vuoksi liikkeeseenlaskijan toimenpiteet tai luottoluokituksen muutokset voivat mahdollisesti aiheuttaa pientä hintaeroa todistuksen ja kohde-etuuden välillä.

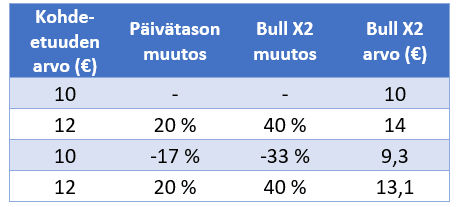

2) Heilahtelevat markkinat

Arvonmuodostuminen bull- ja bear -sertifikaateilla toimii hieman eri tavoin kertoimen ollessa 1 tai vastaavasti suurempi kuin 1.

Vivuttomat, 1-kertoimella varustetut bull-sertifikaatit kulkevat kohde-etuuden hinnan kanssa käytännössä käsi kädessä. Näihin sijoittaminen voi tarjota pääsyn kohteisiin, joissa suoraa tarjontaa on vähemmän, esimerkiksi yksittäisiin raaka-aineisiin.

Sen sijaan, kun kyse on vivulla toimivista bull ja bear-sertifikaateista, arvonmuutos ei pitkällä aikavälillä ole yhtä suoraviivaista. Tämä pätee erityisesti suuntaa muuttavilla markkinoilla, koska tuotteen arvo perustuu kohde-etuuden yksittäisten päivien kurssimuutoksiin. Näin ollen sertifikaatteja ei suositellakaan pidemmän ajan sijoituksiin. Alla yksinkertainen havainnollistus 2-kertoimen bull-sertifikaatin hinnankehityksestä.

3) Kaupankäyntikulut

Arvoon vaikuttavat oleellisesti myös kulut. Suoraviivaisimmat kulut muodostuvat välitys- ja hallinnointipalkkioista, mitkä riippuvat liikkeeseenlaskijasta.

Osa rahoituslaitoksista tarjoaa kaupankäyntiä ilman välityspalkkioita, mikäli kaupankäyntisumma ylittää tietyn kynnyksen. Hallinnointipalkkio on usein suuruudeltaan alle prosentin luokkaa vuotuisella tasolla.

Sekä välitys- että hallinnointipalkkiot näkyvät usein suoraan sertifikaatin tuotossa, mikä saattaa osaltaan hämärtää tuotteen arvon muodostumista.

4) Spread ja valuuttariski

Yksi kaupanteon yhteydessä hintaan vaikuttava tekijä on spread eli osto- ja myyntihinnan välinen erotus. Spread riippuu oleellisesti sertifikaatin likviditeetistä.

Alhaisen likviditeetin sertifikaatilla voi olla korkea spread, jolloin tuote on sijoittajalle kalliimpi. Hintaeron kustannukset eivät vaikuta suoraan tuotteen arvoon, vaan ne realisoituvat kaupankäyntihetkellä.

Kaupankäynnin määrä on todennäköisin syy siihen, miksi sertifikaatin arvo ei päivity arvo-osuustilillä. Mikäli sertifikaatilla ei käydä ollenkaan kauppaa, sen hinta ei välttämättä päivity omaan salkkunäkymään.

Jos kauppaa käydään ulkomaanvaluutassa, tulee ottaa huomioon myös valuutanvaihtokulut sekä valuuttariski. Valuuttamuutosten takia sertifikaatin arvo voi siis jopa laskea eri valuutassa noteeratun kohde-etuuden arvon noustessa.

5) Rahoitusmarginaali ja hallinnointipalkkio

Vivutetuissa sertifikaateissa arvoon vaikuttaa myös rahoitusmarginaali.

Tuotteiden päivittäinen vipuvaikutus luodaan sisäänrakennetulla rahoitusosuudella, minkä vuoksi sijoittaja maksaa korkoa. Riippuen tuotteen tarjoajasta, rahoituskustannukset ovat joko kiinteän tai markkinatilanteesta riippuvan päivittäisen korkotason mukaiset ja kytköksissä sijoituksen ajalliseen pituuteen.

Yleensä kuitenkin niin, että korkeamman vivun omaavat sertifikaatit sisältävät myös korkeammat korkokulut.

Myös koron suora vaikutus sertifikaatin arvoon riippuu hieman liikkeeseenlaskijasta. Usein vuosikorko veloitetaan tuotteen päätöskurssissa pörssin sulkeutumisen jälkeen, jolloin se näkyy suoraan tuotteen arvonalentumisena.

Mistä sijoittaja sitten näkee tuotteen konkreettiset rahoituskulut? Tuotteen ominaisuuksista lisätietoa saat avaintietoesitteestä. Esimerkiksi Nordnetin sivuilla, löydät avaintietoesitteet seuraavasti. Bull- ja bear -sertifikaatit – osiossa, Markkina – välilehdellä, klikkaamalla ”Osta” tai ”Myy”, pääset toimeksiantonäkymään haluamasi sertifikaatin kohdalla. Tässä näkymässä on suora linkki tuotteen esitteeseen. Tähän näkymään pääset vain sivustolle kirjautuneena. Esite voi olla 55 sivua pitkä, joten asiaan perehtymättä rahoituskustannuksen määrä ei aukea.

Tässä esimerkki kulujen muodotumisesta Amazonin 3x bear sertifikaatin kohdalla.

Sertifikaatin esitteestä löytyy viitekorko. Valitettavasti viitekorko voi olla esitettynä vähintäänkin epämääräisessä muodossa, LIBOR-korkoja kun on monenlaisia. Merkittävä ero ei suinkaan synny eri mittaisista maturiteeteista, vaan valuutoista. Kun kohde-etuus on Yhdysvaltojen dollareissa, on viitekorkona USD LIBOR. Siinä missä Euroopan 3 kuukauden euribor on kirjoitushetkellä noin 0,3 prosenttia negatiivinen, on Yhdysvaltojen USD LIBOR kokoluokkaa 2,4 prosenttia positiivinen.

Tämän päälle tulee korkomarginaali. Marginaali löytyy taulukosta ja tämän Amazonin 3x bear -sertifikaatin kohdalla se on 5,5 prosenttia. Kokonaisuutena korkoprosentiksi siis saadaan 2,35 + 5,5 = 7,85 prosenttia.

Nordnetin sivujen mukaan korkokustannus lasketaan kaavalla (vipukerroin -1) * korko-% /360.

Esimerkin 3x vivun sisältämä bear sertifikaatin korkokustannus olisi siis (3-1)* 7,85 = 15,7 prosenttia vuodessa.

Viitekoron päälle lasketaan seuraavaksi hallinnointipalkkio, joka tässä tapauksessa on 0,49 prosenttia.

Kokonaisuutena vuosittaiset korko – ja hallinnointikustannukset ovat tässä esimerkissä yli 16 prosenttia. Voimakkaamman vivun tapauksessa kustannus kohoaa yli 30 prosentin.

Toki on tärkeä muistaa, että bull – ja bear sertifikaatit ovat lyhytaikaiseen pitoon tarkoitettuja tuotteita joiden pitoaika lasketaan lähinnä päivissä.

Muita huomioonotettavia seikkoja

Sertifikaatteihin sijoittamiseen liittyy myös muutamia riskejä, jotka on hyvä tiedostaa.

Velkakirjaluonteensa vuoksi sertifikaatit omaavat liikkeeseenlaskijariskin ja markkinatakaajan ongelmat voivat realisoitua tuotteen arvonmenetyksenä. Lisäksi, useilla liikkeeseenlaskijoilla tuotteet eivät sisällä stop loss -suojamekanismeja, jolloin koko sijoitettu pääoma voidaan menettää yhdenkin päivän aikana.

Pörssilistattujen bull- ja bear -sertifikaattien arvon täsmällinen ymmärtäminen edellyttää sijoittajalta hieman syvällisempää perehtymistä.

Tuotteiden ominaisuudet ja kustannusrakenne voivat vaihdella riippuen liikkeeseenlaskijapankista ja meklariliikkeestä. Lisäksi avaintietoesitteet saattavat olla piensijoittajalle vaikeaselkoisia.

Joka tapauksessa, sertifikaatit ovat sijoittajalle huomattavasti perinteisiä johdannaisia yksinkertaisempia. Otettuaan huomioon tuoton muodostumiseen vaikuttavat tekijät, bull- ja bear -sertifikaatit tarjoavatkin sijoittajalle mielenkiintoisen ja vaivattoman työkalun sijoittajan työkalupakkiin.