Isoilla amerikkalaisilla kasvuyhtiöillä on totuttu viime vuosina näkemään ällistyttävän korkeita arvostuskertoimia.

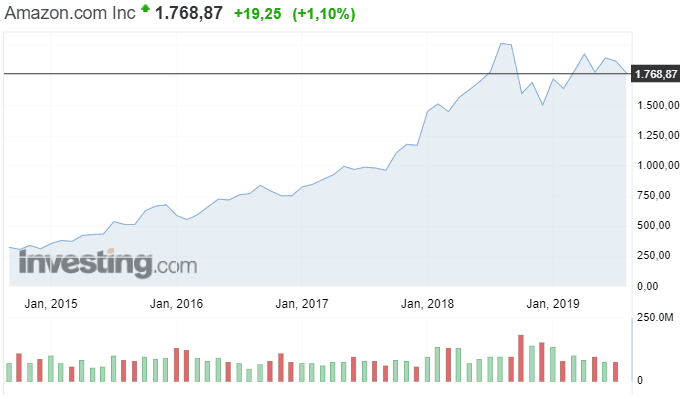

Esimerkiksi valtavasta verkkokaupastaan tunnetun Amazonin kuluvan vuoden konsensuksen mukaisella tulosennusteella laskettu P/E-kerroin on lähes 75x. Suoratoistopalvelu Netflixin vastaava kerroin on yli 90x. Facebookin P/E-kerroin on maltillisempi, mutta sekin on yli 29x.

Kasvuyhtiöillä on toki aina korkeat arvostuskertoimet, koska sijoittajat arvostavat kasvua ja ennen kaikkea tuloskasvua. Pörssi hinnoittelee aina odotuksia tulevasta, ei koskaan pelkästään nykyhetkeä tai menneisyyttä.

Syitä Amazonin kaltaisten yhtiöiden korkeisiin arvostuskertoimiin on kuitenkin muitakin.

Taaleri Varainhoidon johtaja Samu Lang nostaa esiin sen, että sijoittajien mielenkiinto kohdistuu nyt aiempaa enemmän yhtiöihin, joiden kasvunäkymät ylittävät normaalin suhdannekierron.

”Sijoittajat ovat jo pitkään suosineet yhtiöitä, joiden tulevat kassavirrat ovat enemmän riippuvia isommista, yli taloussyklien ulottuvista, sekulaarisista ilmiöistä”, Lang väittää blogissaan.

Langin mukaan tällaisten yhtiöiden tulosten ennakoidaan kasvavan pitkälle tulevaisuuteen. Hyviä esimerkkejä ovat hänen mukaansa esimerkiksi kommunikaatiopalvelut ja Informaatioteknologia -sektoreilla toimivat jätit: Facebook, Google, Amazon, Netflix, Softbank, Apple, Microsoft ja Alibaba.

Langin mukaan tämä ”dynamiikka” on johtanut historiallisen suuriin hinnoittelueroihin eri osakemarkkinasegmenttien välillä ja niitä on ruokkinut entisestään markkinakorkojen voimakas lasku.

Pitkälle tulevaisuuteen ajoittuvien, tasaisesti kasvavien kassavirtojen nykyarvo nousee suhteessa nopeammin kuin lähitulevaisuuteen ajoittuvien syklisempien kassavirtojen nykyarvo, Taalerin johtaja toteaa.

Langin mukaan maailman osakemarkkinoiden ”kalleus” johtuukin yksinomaan edellä mainittujen kasvuyhtiöiden korkeista hinnoittelukertoimista.

”Kyseisten yhtiöiden P/E -luvut ovat tällä hetkellä korkeimmillaan yli 10 vuoteen. Vastaavasti perinteisempien toimialojen, kuten perusteollisuuden, teollisuuden, finanssiyhtiöiden ja energian hinnoittelukertoimet ovat historiallisissa keskiarvoissa tai niiden alle.”

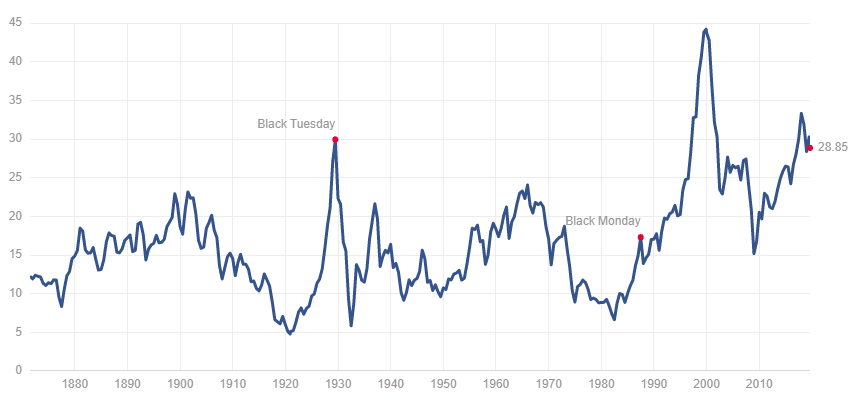

USA:n S&P 500 –osakeindeksi onkin hinnoiteltu tällä hetkellä varsin korkealle. Tulosvaihtelun suhdannesyklit eliminoiva Shillerin P/E-kerroin on S&P 500 -indeksissä lähes 28x, kun indeksin keskimääräinen pitkän aikavälin P/E-kerroin on alle 16,7x.

Langin mukaan kasvuyhtiöiden vaikutus heijastuu myös eri maantieteellisille aluille.

”Markkina-arvoltaan isoimmat kasvuyhtiöt ovat yhdysvaltalaisia ja Yhdysvallat edustaa 50-60 prosentin osuutta koko maailman osakemarkkinoiden markkina-arvosta. Yhdysvallat (S&P 500) on tällä hetkellä keskimääräistä kalliimmin hinnoiteltu, mikä nostaa koko maailman osakemarkkinoiden hinnoittelua. Toisaalta Euroopan, Aasian ja kehittyvien osakemarkkinoiden hinnoittelu on hyvin lähellä historiallisia keskiarvoja ja Japanin osakemarkkina vaikuttaa historiallisessa tarkastelussa jopa edulliselta.”

Taalerin johtajan mielestä markkinoiden kehityksestä saa helposti riittämättömän tai kokonaan väärän kuvan, jos tekee johtopäätöksiä ainoastaan yleisimmin seurattujen markkinaindeksien perusteella.

”Kun vaivautuu kurkistamaan pintaa syvemmälle, löytää monia tärkeitä ja poikkeuksellisia trendejä, jotka auttavat ymmärtämään, minkälaisessa toimintaympäristössä elämme. Samalla päätöksenteko hieman helpottuu.”