Vaikka talouden ja markkinoiden suhdanteet vievät kaikkia osakkeita nousu- ja laskusuhdanteissa samaan suuntaan, on yksittäisten osakkeiden pitkän aikavälin tuotoissa valtavia eroja.

Otetaan esimerkki Helsingin pörssistä viimeisen 10 vuoden ajalta. Neljän yhtiön osakekurssi on kivunnut tuona aikana yli 500 prosenttia.

| Revenio | 2371% |

| Neste | 720% |

| Bittium | 621% |

| eQ | 569% |

Vastaavasti neljän yhtiön kurssinousu on jäänyt 10 vuodessa alle 10 prosenttiin.

| Outotec | 0,20% |

| Lassila & Tikanoja | 3,40% |

| Biohit B | 4,30% |

| Nordea | 5,20% |

Tässä tarkastelussa ei ole mukana osinkoja, jotka saattavat tasoittaa eroja. Silti ero heikoimmin tuottaneiden ja parhaiten tuottaneiden osakkeiden välillä on ällistyttävän suuri.

Näille tuottoeroille on tietenkin syynsä. Osakepoimijan kannalta haaste on kuitenkin se, että ne syyt tuottoeroihin on varmuudella todettavissa vasta jälkikäteen.

Osakesijoittajan valinnoilla on siis huikea merkitys.

Kyse ei kuitenkaan ole vain osakevalinnoista. Sijoittaja joutuu valitsemaan myös omaisuuslajin tai markkinan. Omaisuuslajin valinta on monelle sijoittajalle helppo päätös. Monet suosivat osakkeita – jopa pelkkiä osakkeita. Näin tekee esimerkiksi sijoituskirjailija Henri Elo, joka SalkunRakentajan haastattelussa kertoi pitävänsä sijoitussalkkunsa painon 100-prosenttisesti osakkeissa.

Osakkeiden suosiminen korkosijoitusten, kiinteistöjen, yrityslainojen tai käteisen sijaan on helppo perustella. Osakkeiden pitkän aikavälin tuottohistoria on vakuuttava verrattuna muihin omaisuuslajeihin.

Rahoitusteorian näkökulmasta tuotto on kuitenkin korvaus riskistä. Osakkeiden korkean tuoton hintana on edellä mainittu valinnan vaikeus. Mikä tahansa osake ei ole kultakaivos. Siksi rahoitusteorian perusmalleissa tuoton ja beta-kertoimen välille oletetaan positiivinen korrelaatio. Beta-kerroin kertoo, kuinka paljon yksittäisen osakkeen tuotto korreloi koko markkinan kanssa. Jos korrelaatio on korkea, ei osake tarjoa hajautushyötyä, jolloin tuottovaatimus on korkea.

Sijoituskohteen ja omaisuuslajin lisäksi sijoittajan on valittava vielä markkinakin. Moni suosii kotimarkkinoita, koska uskoo kotikenttäetuun, eli siihen että pystyy saamaan kotimaisista osakkeista enemmän oleellista tietoa kuin ulkomaalaiset sijoittajat.

Sijoittaminen kotimaisiin osakkeisiin on kuitenkin valinta, jossa sijoittaja on valmis hylkäämään muiden markkinoiden mahdollisuudet.

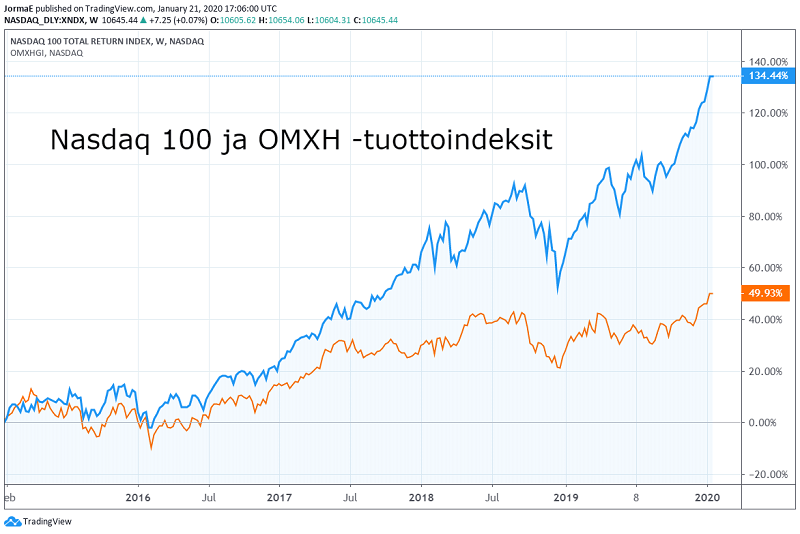

Viime vuodet ovat tarjonneet Helsingin pörssiin sijoittaville osakesijoittajille kosolti jossittelun aihetta. Jenkkipörssit ovat nimittäin olleet tuottokehityksessä häikäisevän ylivoimaisia.

Pelkästään viiden viime vuoden aikana USA:n teknologiapörssi Nasdaq 100 tuottoindeksin kokonaistuotto – jossa siis osingot ovat mukana – on ollut 127 prosenttia. Samalla ajanjaksolla Helsingin pörssin tuottoindeksin kokonaistuotto on ollut hieman alle 49 prosenttia. Nasdaq on siis tarjonnut yli kaksinkertaisen tuoton osinkoina ja arvonnousuna.

Jenkkimarkkinoiden tuotto on ollut viime vuosina niin hyvä, että edes yksittäisten muiden markkinoiden osakepoiminnalla ei ole ollut helppoa voittaa pelkkää USA:n indeksituottoa.

Societe Generale -pankin sijoitusstrategi Andrew Lapthorne tutki peräti 16 000 eri puolilla maailmaa noteerattujen pörssiyhtiöiden tuottoja ja vertasi niitä maailman tunnetuimpaan osakeindeksiin, Yhdysvaltojen S&P 500:een. Viimeisimmän kahden vuoden aikana vain noin 20 prosenttia noista 16 000 osakkeesta tuotti paremmin kuin S&P 500 -indeksi. Eli siis keskimäärin vain joka viides osake pärjäsi indeksille.

Osakkeiden ja oikean markkinan valinta ei siis ole helppoa. Siksi moni sijoittaja tietää nukkuvansa rauhallisemmin, kun ei vaivaa päätään vertailemalla salkkunsa tuottoja muiden vaihtoehtoisten omaisuuslajien, markkinoiden tai parhaiten menestyneiden osakkeiden tuottoihin.

Monelle sijoittajalle riittää, että sijoitukset tuottavat 5-7 prosenttia vuosittain keskimäärin pitkällä aikavälillä. Muu maailma voi mennä menojaan.

Niinpä, tuottokäyrä on katkaistu nousukauden alkuun ja kun laskukausi tulee, kaikki on menetetty. Miksi pörssi on aikoinaan luotu, yritysten rahoittamiseen, miksi se on tänään olemassa, pörssikeinotteluun, eipä näy enää osakeanteja, paitsi HkScan. Kenelle jää MustaPekka. Kun katsoo tarkemmin yrityshistorioita ja tuomioita, onko liike-elämä vitivalkoista, aika monet yritysjohtajat -ja omistajat ovat saaneet oikeudessa tuomion syystä tai toisesta. Osa pelastuu näytön puutteesta. En viitsi mainita Suomen fiksuimpia yrityksiä. Aina on sanottu, yrittäminen kannattaa. Salkunrakentajalle hyvää jatkoa.