Vuosituhannen vaihteen teknokuplan puhkeaminen teki rumaa jälkeä. Osakkeet romahtivat ja liian ruusuisiin lupauksiin tulevaisuuden tuotoista uskoneet sijoittajat saivat kokea kovia.

Nasdaqin lyödessä uusia ennätyksiä osa sijoittajista päätyy luomaan pelkoa esittelemällä kuvaajia siitä, miten sinänsä pelkkään kurssiliikkeeseen perustuvat mittarit alkavat muistuttamaan vuoden 1999 tilannetta.

Tällaisesta hälinästä voi tulla mieleen ajatus turvata pääoma ja pistää osakkeet samoin tein myyntiin sen enempiä asiaa miettimättä. Mutta ennen kuin osakkeensa myy, niin kannattaa muistaa, että osakkeiden myynneilläkin on omat vaihtoehtoiskustannuksensa.

Ennustus romahduksesta ei aina toteudu

Vuoden 2011 eurokriisi painoi osakekursseja, mutta olisiko se ollut hyvä paikka myydä teknologiaosakkeet pois? Ei olisi, esimerkiksi Appleen vuoden 2011 alussa sijoitettu 100 euroa olisi nyt arvoltaan 694 euroa.

New York Times kirjoitti uudesta teknokuplasta jo vuonna 2013. Sijoittaja, joka silloin myi Amazonin osakkeensa sai 100 rahaa, mutta se joka ei myynyt sai 470 rahaa.

Fidelity Investments:in analyysi vuodelta 2018 päätyi johtotulokseen, että käsillä on hetki, jolloin kasvuosakkeet pitäisi myydä ja tilalle ostaa arvo-osakkeita. Jälkiviisaana voidaan todeta, että neuvoa ei olisi kannattanut noudattaa.

Koronapandemia on leimannut vuotta 2020. Ehkä se olisi sitten viimeistään se paikka, jossa hyvin johdetut teknologiayritykset olisi kannattanut laittaa myyntiin. Tulos on jälleen sama: varovaisuuden vaihtoehtokustannus on kova.

Tässä muutamien teknologiaosakkeiden tuottoja vuoden alusta laskien: HubSpot +45 prosenttia, Netflix +51 prosenttia, Slack +45 prosenttia.

Sijoittajat eivät ole maksaneet tyhjästä

Nasdaqin indeksilukemaa muihin indekseihin verratessa tulee helposti mieleen ajatus, että teknologiaosakkeet ovat pakostakin kuplahinnoissa. Onhan indeksi noussut muita indeksejä enemmän.

Pelkkää indeksiä katsellessa voi unohtua, että myös omistaja-arvoa, eli sitä kuuluisaa osakkeen sisäistä arvoa, on luotu ja paljon. Otetaan tästä muutama esimerkki.

YIT:n tarina alkoi vuonna 1912. Vuonna 2019, siis ennen kuin korona rantautui Suomeen, liikevaihtoa tehtiin 3,4 miljardia euroa. Teknologiayritys Square perustettiin 2009 ja jo vuonna 2019 se teki hurjat 4,7 miljardia dollaria liikevaihtoa.

Toisin sanoa Square kasvoi kymmenessä vuodessa samaan kokoluokkaan ja jopa isommaksi kuin astetta perinteisempi yritys yli sadassa vuodessa.

Otetaan vielä toinen esimerkki. Suomen yksi kaikkien aikojen menestyneimmistä yrityksistä eli Nokia perustettiin vuonna 1865. Vuoteen 2019 mennessä aikaa on kulunut yli 150 vuotta ja tämän tuloksena Nokialla on vajaa 100 000 työntekijää.

Amazon palkkasi pelkästään koronakeväänä 175 000 uutta työntekijää. Siis samaan aikaan, kun monet istuivat kotisohvalla ihmettelemässä miten tästä kriisistä oikein selvitään, niin Amazon otti ja palkkasi muutamassa kuukaudessa enemmän työntekijöitä kuin mitä Nokialla on koskaan ollut työlistoillaan.

Teknologiaosakkeiden hintojen alla ei siis ole niinkään pelkkää ilmaa ja tyhjiä lupauksia, vaan myös ihan uskomattoman nopeaa, massiivista ja aitoa liiketoiminnan kasvua.

Toimitusjohtajan merkitys on suuri

Kovin usein muistetaan verrata toimitusjohtajan saamia palkkioita työntekijöiden palkkoihin, mutta kovin harvoin muistetaan sijoittajan kannalta aika hyvinkin olennainen kysymys.

Kysymys kuuluu: ”Kuinka suuri merkitys toimitusjohtajalla on sijoittajan saamille tuotoille?”

Vastaus on, että aivan kertakaikkisen massiivinen.

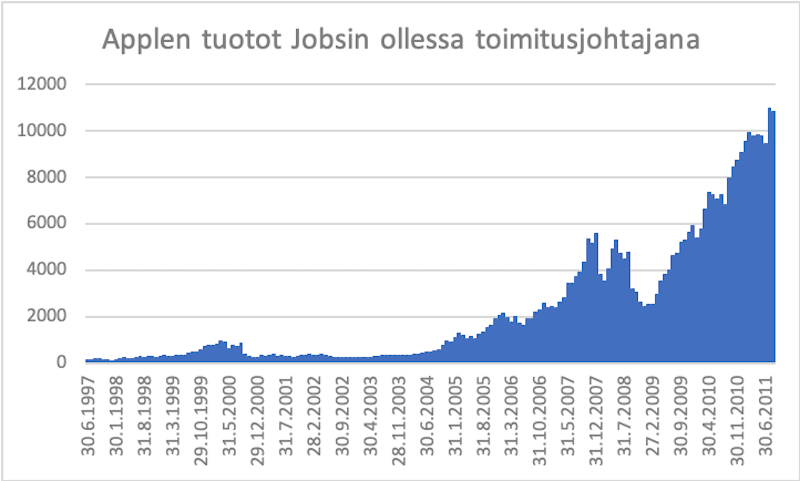

Applen sijoittajalle tuomat tuotot ennen Steve Jobsin toimitusjohtajakautta olivat aika kehnot. Listautumisannissa vuonna 1980 sijoitetut 100 dollaria olisivat noin 17 vuoden aikana kasvaneet kokonaiset kuusi dollaria 106:teen dollariin.

Jobs muutti tilanteen aivan täysin. Jobsin kaudella ja ylläolevaa lyhyemmässä ajassa yritykseen sijoitettu 100 dollaria yli 100-kertaistui 10 800 dollariin.

Yli satakertaisista tuotoista huolimatta kyseessä ei ollut kupla, vaan omistaja-arvon kasvattaminen.

Tämän näkee siitä, että Apple vielä Jobsin jälkeenkin kaksinkertaisti sijoittajiensa rahat ennen kuin Warren Buffett teki ensimmäiset Apple-ostonsa toukokuussa 2016. Nykyään Apple kattaa lähes puolet Buffettin sijoitussalkusta.

Nasdaq sisältää useita perustaja-toimitusjohtajia

Selvää siis on, että poikkeukselliseen toimitusjohtajaan kannattaa sijoittaa ja poikkeuksellisen toimitusjohtajan johtamasta yrityksestä kannattaa maksaa kovaakin hintaa.

Monet sijoittajat uskovat, että perustaja-toimitusjohtaja on hyvä sijoitus.

Perustaja -toimitusjohtaja on lähinnä amerikkalainen ilmiö, mutta sillä tulee myös tuloksia, kuten Googlen, Amazonin, Netflixin, Facebookin, Oraclen, Intelin ja Microsoftin tapaukset osoittavat.

Listattujen perustaja-toimitusjohtajien yritykset tuottavat 31 prosenttia enemmän patentteja, kasvattavat liikevaihtoaan palkkatoimitusjohtajia nopeampaan tahtiin ja tuovat palkkatoimitusjohtajiin verrattuna paremmat sijoitustuotot.

Heillä on myös tarpeeksi uskottavuutta, jolla saadaan läpi isoja muutoksia.

Kestävää kilpailuetua tuovan vallihaudan visioiminen ja rakentaminen, on esimerkki siitä, miten perustaja-toimitusjohtaja voi konkreettisesti luoda uutta omistaja-arvoa.

Teknologiasektorilla uuden tyyppisiä digitaaliseen tuotteeseen perustuvia vallihautoja ovat niin Applen kuin Nvidiankin rakentamat kehittäjäekosysteemit. Vahvan vallihaudan omaavien yritysten tulisi syystäkin olla vallihautaa vailla olevia yrityksiä selvästi kalliimpia.

Kaikkien NASDAQ-osakkeiden liikkeet eivät kieli kuplasta

Kuplaan ja sen puhkeamiseen liittyy käsite siitä, että yrityksen liiketoiminta ja osakkeen hinta erkaantuvat toisistaan.

Vuoden 2020 toisella vuosineljänneksellä on toki nähty entistä korkeampia teknologiaosakkeiden arvostuskertoimia, mutta myös varsinaisen liiketoiminnan ja osakkeen hinnan välisestä yhteydestä kertovia kurssiliikkeitä.

Netflixin julkaistua odotuksia heikomman tuloksen, teki osake kymmenen prosentin suuruisen korjausliikkeen alaspäin. Samankokoinen korjausliike nähtiin Snap Inc:in lyötyä pöytään odotuksia heikommat luvut.

Pelkkää perinteistä P/E-mitttaria tarkastellessa tulee mieleen, että vaikkapa Netflix on pakostakin kuplahinnoissa. Yllättävänkin korkea P/E-luku voi kuitenkin olla perusteltavissa ja myös pidempää aikaväliä tarkastellessa tulee kuva itse liiketoimintaan sidoksissa olevasta kurssinoususta.

Netflix on kasvattanut liikevaihtonsa viidessä vuodessa 3,75-kertaiseksi samalla kun yhden vuosineljänneksen vapaa kassavirta on kasvanut negatiivisesta 350 miljoonasta positiiviseen 899 miljoonaan dollariin. Osakkeen hinnan kasvaminen samalla ajan jaksolla 4,5-kertaiseksi on linjassa toteutuneen kasvun kanssa.

Korjausliikkeen mahdollisuuteen ei ole pakko suhtautua osakkeita myymällä

Edellisistä huomioista huolimatta on selvää, että teknologiaosakkeiden arvostustasot ovat nousseet maaliskuusta lähtien. Sekin on selvää, että pelkkään arvostustasoon perustuva nousu ei voi jatkua ikuisesti.

Tarkoittaako arvostustason nousu sitten sitä, että sijoittajat ovat tyhmiä, kun ostavat menestyviä kasvuyrityksiä näilläkin arvostustasoilla tai sitä, että sijoittajat eivät ymmärrä ottamaansa riskiä ja tulevat vielä katumaan, kun eivät myyneet omistuksiaan pois hyvän sään aikana? Eikö vuosituhannen vaihteen kriisistä opittu mitään?

Vai ovatko Nasdaqin teknologiasijoittajat itse asiassa fiksuja ja oppineita, kun vähät välittävät kuplapuheista, keskittyvät itse liiketoimintaan, ja varautuvat ottamaan mahdollisen kurssinotkahduksen vastaan yrittämättä ajoittaa markkinoita?

”Unless you can watch your stock holding decline by 50 percent without becoming panic stricken, you should not be in the stock market”, Warren Buffett

“Beta does’nt measure risk – it measures how much a stock moves up or down. Risk is the reasoned probability that a stock will go down and stay down indefinitely”, Brian Feroldi

”Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves”, Peter Lynch