TietoEvryn ohjelmistoliiketoiminnan todellinen arvo ei heijastu yhtiön osakekurssiin, uskoo analyytikko.

Tieto-Evryn liikevaihto laski viime vuoden viimeisellä vuosineljänneksellä vertailukelpoisin luvuin 712 miljoonaan euroon vuotta aiemman vertailukauden 778 miljoonasta eurosta. Tähän kehitykseen koronapandemialla oli merkittävä vaikutus.

Yhtiön oikaistu liikevoitto nousi kuitenkin yli 106 miljoonaan euroon edellisvuoden 105 miljoonasta eurosta. Tuloskehitys ylitti hienoisesti analyytikoiden vajaan 105 miljoonan euron konsensusennusteen.

Yhtiön kannattavuuden ajureina toimivat toteutuneet synergiahyödyt sekä Industry Software ja Digital Consulting -alueiden hyvä kehitys, kertoo TietoEvryn toimitusjohtaja Kimmo Alkio.

TietoEvry odottaa kasvun kiihtyvän kuluvan vuoden toisella puoliskolla, vaikka koronalla on edelleen negatiivinen vaikutus vuoden 2021 alkupuolella. Kannattavuuden yhtiö odottaa paranevan vuonna 2021. Kasvun taustalla on merkittäviä muutosvoimia. Yhtiön mukaan pilvipalveluiden käyttöönotto, monipilvihallinta sekä skaalautuvat IT-ympäristöt ja automaatio mahdollistavat edelleen kustannusten optimoinnin.

TietoEvryn ohjelmistoliiketoiminta on arvokasta liiketoimintaa, muistuttaa Danske Bankin analyytikko Panu Laitinmäki pankin aamukatsauksessa.

”TietoEVRYn ohjelmistoliiketoiminta on numero 1 pohjoismaisista pankkiohjelmistoista ja vahva julkisella sektorilla (liikevaihdosta 75 % tulee toistuvasta liikevaihdosta ja 35 % on SaaS-perusteista)”, Laitinmäki toteaa

Laitinmäen mukaan yhtiön näkymät vaikuttavat hyvältä ja Danske Bank odottaa viime vuosia nopeampaa kasvua vuosina 2021-22 koronapandemian jälkeen viimeaikaisten asiakasvoittojen tukemana.

Danske Bank uskoo, että sekä ohjelmistoliiketoiminta että konsultoinnin ja infran sisältämä muu yhtiö olisivat vahvempia erillisinä yhtiöinä nyt kuin ennen EVRY-fuusiota vuonna 2019, mikä kaksinkertaisti yhtiön koon.

”Aktivistisijoittaja Cevian Capital pysyy kolmanneksi suurimpana osakkeenomistajana ja tunnistamme kuusi spin-offia tai suurta liiketoimintayksikön myyntiä vuoden 2014 jälkeen yhtiöissä, missä Cevianilla oli osuus. Ohjelmiston eriyttäminen lisäisi tämän liiketoiminnan läpinäkyvyyttä”, Laitinmäki toteaa.

Danske Bank uskoo, että suuri ohjelmistoliiketoiminta on kaikkein arvokkain osa TietoEVRYä. Sen täysi arvo ei heijastu osakkeiden alhaisessa arvostuksessa. Siksi yhtiön jakautuminen vapauttaisi arvoa.

”Viimeaikainen öljy- ja kaasutoimialan ohjelmistoliiketoiminnan myynti arvostuskertoimella 18-19x EBIT korostaa näkemyksemme mukaan ohjelmiston korkeaa arvoa”, Laitinmäki toteaa.

Yhtiön ohjelmistoliiketoiminta eli Industry Software -alue tarjoaa toimialapohjaisia ohjelmistotuotteita asiakkaiden liiketoimintakriittisiin prosesseihin julkiselle sektorille, terveydenhuolto- ja hyvinvointipalveluihin, metsäteollisuudelle sekä energia-, öljy- ja kaasuteollisuudelle. Asiakkaat sijaitsevat pääasiassa Pohjoismaissa, mutta konsernilla on myös toimialakohtaisia ohjelmistoja globaaleille asiakkailleen öljy- ja kaasuteollisuudessa sekä metsäteollisuudessa.

Suurin osa ohjelmistoliiketoiminnasta on edelleen lisenssipohjaista, mutta TietoEvryn palveluna myytävien ohjelmistojen osuus kasvaa. Lisenssipohjaisessa liiketoiminnassa liikevaihto kattaa ratkaisujen asennuksen ja lisenssimaksut sekä ylläpidon, joka perustuu yleensä monivuotisiin sopimuksiin.

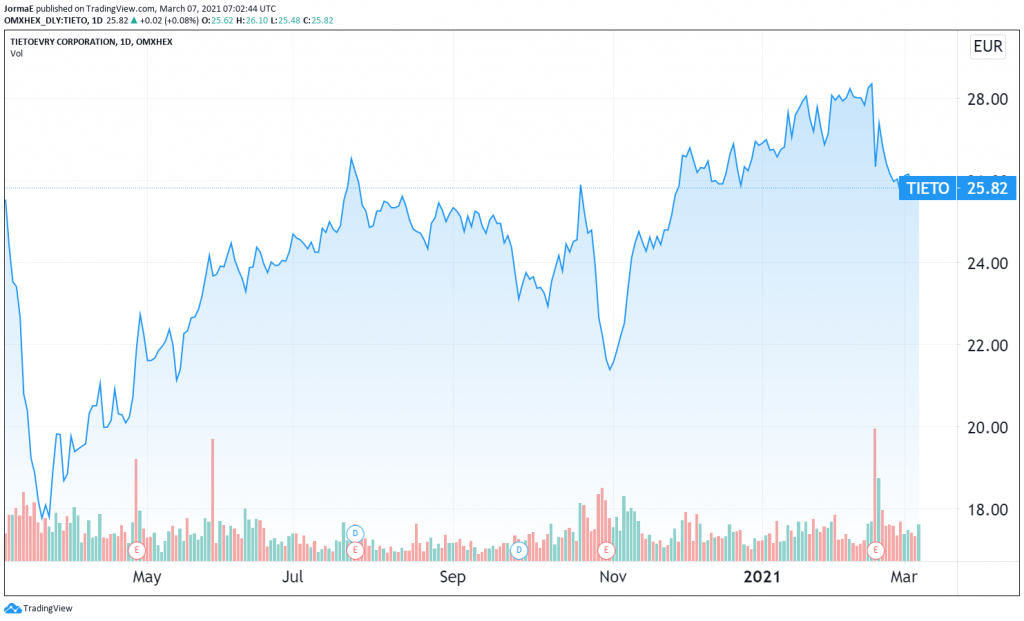

TietoEvryn osien summa -analyysi antaa yhtiön arvoksi lähes 42 euroa osaketta kohden, analyytikko laskee. Danske Bank toistaa 12 kuukauden TietoEvryn tavoitehinnan 32 euroa. Tavoitehinta ylittää roimasti osakkeen tämän hetken vajaan 26 euron kurssinoteerauksen. Osakkeen suositus on osta.

”Näemme hyviä riski/voitto-suhteen ja potentiaalia suurelle uudelleenluokitukselle”, Laitinmäki toteaa.