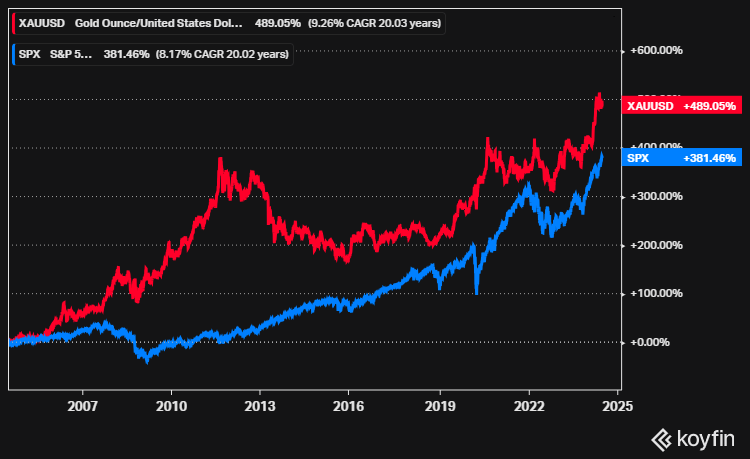

Kullan hinta on kivunnut vuodessa yli 20 prosenttia ja viidessä vuodessa yli 65 prosenttia. Viimeisen kuukauden aikana jalometallin futuurihinta on jämähtänyt vajaan 2400 dollarin unssihinnan tasolle.

Kenties tärkein hintaa nostava tekijä on se, että maailman keskuspankit ostavat valtavasti kultaa sen jälkeen, kun Yhdysvallat ja Euroopan unioni takavarikoivat 300 miljardia dollaria Venäjän valuuttavarannosta Moskovan hyökättyä Ukrainaan.

World Gold Councilin viime vuonna tekemän tutkimuksen mukaan 24 prosenttia kaikista keskuspankeista aikoo kasvattaa kultavarantojaan seuraavien 12 kuukauden aikana, koska ne suhtautuvat yhä pessimistisemmin Yhdysvaltain dollariin varantovälineenä.

Yksi maailman tärkeimmistä kullan ostajista on ollut Kiina. China Gold Associationin (CGA) mukaan maan kullan kulutus vuonna 2023 oli lähes 1090 tonnia, mikä tarkoittaa yli 8,7 prosentin kasvua edellisvuoteen verrattuna.

Myös pahentuneet geopoliittiset kriisit Ukrainassa ja Israelissa ovat mahdollisesti lisänneet turvasatamana pidetyn omaisuuserän kysyntää.

Suojaa markkinoiden heiluntaa vastaan

Evlin salkunhoitaja Petter Langenskiöld uskoo, että sijoittajan sijoitussalkussa kannattaa olla jokin osuus kultasijoituksessa.

”Itse olen suosinut sellaista lähestymistapaa, että varataan jokin pienempi osa salkusta kultasijoituksiin ja että tämä osa koostuu sekä kullasta että kultakaivoksista”, Langenskiöld toteaa artikkelissaan.

Kulta liikkuu usein osakkeista ja joukkovelkakirjoista riippumattomana, mikä voi tarjota suojaa markkinoiden heiluntaa vastaan, salkunhoitaja toteaa.

”Arvometallisijoituksella, joka koostuu esimerkiksi sekä kultaharkoista että näitä louhivista kaivoksista, onkin edellytyksiä antaa sellaisia hajautushyötyjä sijoitussalkkuun, jotka poikkeavat monesta muusta omaisuusluokasta.”

VTL Juhani Raatikainen on selvittänyt väitöskirjassaan kullan ja raakaöljyn merkitystä osakesijoittajille. Raatikaisen tutkimuksen mukaan sekä raakaöljy että kulta toimivat vahvoina turvasatamina osakesijoittajille.

Tutkimuksen keskeinen tulos on kuitenkin se, että kulta on raakaöljyä parempi ja tehokkaampi kriisiperiodien aikana.

Väitöskirjan mukaan kulta on sitä parempi turvasatamasijoitus, mitä jyrkempi on osakemarkkinoiden romahdus.

”Kullan turvasatamaominaisuus säilyy pidempään kuin on yleensä ajateltu ja se on sitä voimakkaampi, mitä suurempi osakekurssien pudotus on”, sanoo Raatikainen.

Kulta on kuin ”superseteli”

Kultaharkkojen ongelma on tietenkin se, että ne eivät maksa korkoa tai osinkoa. Langenskjöldin mielestä kultaharkkoja tuleekin siksi verrata setelirahaan, mutta sillä keskeisellä erolla, että kullan edellytykset säilyttää ostovoimansa on paljon parempi.

”Historiallisesti kulta on säilyttänyt arvonsa pitkällä aikavälillä toimien näin suojana inflaation ostovoiman heikentymistä vastaan”, hän muistuttaa.

Kultaa voidaankin pitää salkunhoitajan mukaan eräänlaisena supersetelinä ja kultakaivokset ovat näiden ”superseteleiden” painokoneita.

Langenskjöld antaa esimerkin.

”Esimerkiksi Suomen markalla oli aina 1970-luvun alkuun asti niin kutsuttu perusarvo, jonka mukaan osana silloista ’Bretton Woods’ -valuuttajärjestelmää yhden markan arvo oli 0,211 kultagrammaa. Jos sinulla tuolloin olisi ollut 1 000 nykyistä euroa seteleinä, olisi näiden nimellinen arvo tänään edelleen tuo sama 1 000 euroa kun taas 1 000 euron oikeuttaman silloisen ”perusarvon” mukainen kultamäärän vastaava arvo olisi tänään noin 88 000 euroa.”

Ero on huomattava.

Salkunhoitajan mielestä kultaharkot voivat tuoda sijoitussalkkuun vakautta ja olla eräänlainen vakuutus mahdolliseen rahan arvon heikkenemisen varalle.

”Rahan arvon heikkeneminen on puolestaan yleensä seurausta valtiontalouksien velkaongelmista ja rahan määrän kasvusta”, hän muistuttaa.